TEOORIA Kordamisküsimused 1. Nimetage palun aruandluse kolm tasandit Eesti Vabariigis? Majandusaasta aruanne Raamatupidamisaruanne Ettevõttesisene aruanne ehk juhtimisarvestus 2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest – bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioo...

Õpilane Maria Bahmatova KASSAPLAAN 3 kuud Klass 10 Kuupäev 29-May I KUU II KUU III KUU KOKKU 3 kuu jooksul toimunud tehingud I PÕHITEGEVUS osteti toorainet -3000 -3000 -3000 -9000 maksti palk ja töötaja maksud -2017 -2017 -2017 -6051 müüdi kaupa 6400 6800 6200 19400 kauba müügist 5120 4080 4960 14160 kauba müügist 2 1280 2720 sissetulek 11520 10880 11160 33560 väljaminek -5017 -5017 -5017 -15051 II INVESTEERIMINE osteti tootmisvahendid -240...

Kas e-õpikud kergendavad kooli- või rahakotti? Viimastel aastatel on aina rohkem hakatud rääkima e-õpikutest ja mis on nende plussid ja miinused. Üksikud koolid on juba vahetanud osades klassides tavalised õpikud e-õpikuteks ja jälgivad kuidas õpilastele need sobivad. Eestis on suur plaan vahetada õpikud välja e-õpikuteks. Kuid arvestada tuleb ka kooli väljaminekutega, mitte ainult õpilaste mugavustega. Üks suurimateks plussideks olekski kindlasti koolikoti kergemaks muutumine. Õpilased peavad igapäev kaasas kandma vähemalt viie tunni õpikuid koos töövihikute ja vihikutega. Kõik need õppematerjalid kaaluvad kokku üpris palju. Kui tekiks võimalus panna need samad materjalid kokku ühte elektroonilisse seadmesse, oleks see väga positiivne. Lapsed ise ei peaks enam kandma kaasas mitu kilo kaaluvat kotti. Tihti ka räägitakse, et laste hoiak on saanud kahjustada raskete õpikute pärast ja e-õpik ja kergem k...

Pere-eelarve 2.tund Säästmine, investeerimine ja laenamine Mis on raha? Raha on makse- ja vahetusvahend. Raha on arvestusühik. Raha on säästu-ja hoiuvahend. Raha on majanduse indikaator. · Mõiste ostujõud väljendab millise rahasumma eest on võimalik omandada kaupade ja teenuste kogust ning kvaliteeti. · Inflatsioon on üldine toodete ja teenuste hinnataseme tõus ehk raha väärtuse langus. · Deflatsioon on inflatsiooni vastandprotsess, kus hinnatase langeb ja raha väärtus kasvab. · Säästmine on raha kogumine tulevasteks väljaminekuteks. · Investeerimine on raha paigutamine tulu toovatesse varadesse pikemaks ajaks. · Säästuvõimaluste leidmiseks on tarvis teha eelarve või finantsplaan. · Väärtpaberiturg ehk börs on virtuaalne keskkond, kus tehakse tehinguid aktsiate, võlakirjade jt. väärtbaberitega. · Aktsia nimiväärtus ehk nominaalväärtus on võrdne ettevõtte asutamisel tehtud sissemaksega ühe aktsia kohta. · Akts...

Avaliku sektori ökonoomika kordamisküsimused eksamiks 1. Riigirahanduse funktsioonid: 1. Allokatsioonifunktsioon · Allokatsiooni funktsiooni raames peab fiskaalpoliitika tagama avalike kaupade tootmise, millega turg (eraettevõtlus) toime ei tule. · Selle protsessi käigus jaguneb ühiskonna ressursside kasutus era-ja avalike kaupade vahel. · Kujuneb avaliku sektori institutsiooniline struktuur ja tegevuse maht. 2. Jaotusfunktsioon · Jaotusfunktsiooni raames peab fiskaalpoliitika võimaldama niisuguste sissetulekute ja vara jaotuse tekkimist, mis vastaks selle riigi kodanike enamuse arusaamadele õigest ja õiglasest rikkuse ümberjaotamisest ühiskonnas. 3. Majanduse stabiliseerimisfunktsioon · Stabiliseerimisfunktsiooni raames peab fiskaalpoliitika kaasa aitama tööhõive suurenemisele, hinnastabiilsusele ning to...

VARAD (assets) Käibevarad (Short-Term Assets) Põhivarad (L Ostjate maksmata arved (Accounts Kontoritarbed Seadmed kuupäev Majandustehingute kirjeldus Raha (Cash) receivable) (Office Supplies) (Equipment) + (D) - (K) + (D) - (K) + (D) - (K) + (D) 01.12.2006 ...

PIIMAJÕUDLUSKONTROLL Kontrolllüps piimatoodang võetakse piimaproov Vaata õpimapist Somaatilised rakud on keha rakud. Üle 500000 som raku siis on udar põletikuline Vere valged libled Sündmused -Poegimine, kuupäev, ema nr, vasika nr, sugu, mass, poegimis kergus. -Kinni jätmine kuupäev. -karjast väljaminek kuupäev põhjus mass. -paaritus pulliga-kuupäevade vahemik emas ja pulli loomade nr Seemendused edastab seemendustehnik. Vissuke piimaveiste andmebaas MÄRGISTAMINE Vajalik selleks et teha kontrolllüpsi ja teada millise loomaga on tegemist. VAATA LISA MOODLEST 20 elupäevaks peab olema kõrvanumber kõrvas. Kokku on märgil TAUDITÕRJE SEADUS JÕUDLUSKONTROLL JA MÄRGISTAMINE TK

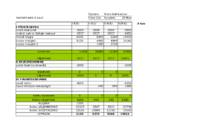

Minu ühe kuu tulud ja kulud Pereliikmete arv 1 Sissetulek kuus 3980 Eluasemekulu 900 Trantsport 750 Meelelahutus 200 Rõivad 300 Tervishoid 100 Side 250 Alkohol, tubakas 500 Toit 780 Söömine väljaspool kodu 200 Kokku: 3980 Järeldus Minu kuu sissetulek (3980 kr) on sama mis väljaminek (3980 kr). Kui väga suur soov on kokkuhoida, siis ei saaks ma seda ikka teha. Vahest tuleb kuus isegi miinus aga üle ei jää midagi! Kui tahaksin suuremat sissetulekut, peaksin ma tööle minema! Kuna on majanduskriis, siis siin Võrus kahjuk...

EESTI MAAÜLIKOOL Majandus- ja sotsiaalinstituut PÕLLUMAJANDUSÖKONOOMIKA ÜLDKURSUS UURIMUSTÖÖ Koostaja: Tõnis Kaska EV 2. kursus Juhendaja: lektor Ü. Roosmaa Tartu 2009 2 SISUKORD SISUKORD.......................................................................................................................3 1. LEIBKONNA SISSETULEK JA VÄLJAMINEK.......................................................4 1.1. Lorenzi kõverad 1997. ja 2007. aasta netosissetulekute põhjal..............................4 1.2. Netosissetulekute ja väljaminekute struktuur linna- ja maaleibkondades Eestis 2003. ja 2007. aastal......................................................................................................6 2. ERI VÕIMSUSKLASSI TRAKTORITE KASUTA...

12/31/2017 AKTIVA Raha 20,000.00 Nõuded ostjate vastu 210,000.00 Varud 563,125.00 KÄIBEVARA KOKKU 793,125.00 Materiaalsed põhivarad 1,500,000.00 Akumuleeritud amortisatsioon -900,000.00 PÕHIVARAD KOKKU 600,000.00 AKTIVA KOKKU 1,393,125.00 PASSIVA ...

EESTI MAAÜLIKOOL Majandus- ja sotsiaalinstituut PÕLLUMAJANDUSÖKONOOMIKA ÜLDKURSUSE PRAKTIKUMITÖÖD Koostaja: X MSI kaugõpe II Juhendaja: lektor X Tartu SISUKORD 1. LEIBKONNA SISSETULEK JA VÄLJAMINEK...............................................................................3 1.1. LORENZ'I KÕVERAD LEIBKONDADE NETOSISSETULEKUTE PÕHJAL 1998 JA 2007 AASTA KOHTA................................................................................................................ 3 1.2. TÖÖTUSE TASEME MUUTUMINE HARJU, TARTU JA VÕRU MAAKONNAS PERIOODIL 1997-2007 VÕRRELDES EESTI KESKMISEGA..................................................................4 2. PÕLLUMAJANDUSSAADUSTE TOOTMINE, TARBIMINE JA VÄLISKAUBANDUS............7 2.1. P...

PÕHIVARA Põhivara on vara, mida kasutatakse jätkuvalt pikema ajavahemiku jooksul (rohkem kui üks aasta). PÕHIVARA (saame kasutada pikema aja vältel ja mitu korda, varu aga saab kasutada ühe korra.): *Materiaalne põhivara (mateeria olemas. Kasutame põhitegevuses. Hoonet kasutame põhitegevuses, kuigi ta on ka kinnisvaraobjekt.) *Immateriaalne põhivara (mateeria puudub) *Kinnisvarapõhivara investeeringud (paigutatakse raha kinnisvaraobjekti, saame müüa suurema hinnaga, kui soetanud olema ja teenime tulu) *Pikaajalised finantsinvesteeringud (paigutanud raha aktsiatesse, laenu välja andnud jne. Eesmärk pidevalt kasu saada, tulu teenida.) MATERIAALSE PÕHIVARA ARVESTUS Materiaalne põhivara ehk aineline põhivara. Materiaalne põhivara on materiaalne vara, mida kasutatakse põhitegevuses ja mida kavatsetakse kasutada pikema perioodi jooksul kui üks aasta. Materiaalse põhivara soetamine Materiaalne põhivara võetakse arvele soetamise...

Dokumendi Jrk nimi ja nr Kuupäev Tehingu majanduslik sisu number ALGSALDO 1. kasumi jaotamise ettepanek 2. dividendide tulumaksu kulu 3. kassa väljaminek 4. kassa sissetulek 5. 5-Jan pangalaenu laekumine 6. arveldusarve väljaminek 7. pangaintressi laekumine 8. tarnijate kreeditkäive 9. Soetati kaubik 10. ostjate laekumata arved 11. ebatõenäoliselt laekuvad arved 12. laekumised ostjatelt 13. töötasu arvestus palgalehe alusel 14. aruandvate isikute arvestus 15. materiaalse p/v kulumi arvestus 16. mošše mahakandmine 17. tooraine ja materjali kulu 18. valmistoodangu arvele võtmine 19. valmistoodangu müügi...

Arvestuse alused KT kordamine Kassapõhine arvestus majandustehinguid kajastatakse siis, kui raha on laekunud või välja makstud. Tekkepõhine arvestus majandussündmused kajastatakse selle toimumisel, sõltumata sellest, kas raha on laekunud või mitte. Varaobjekt möödunud sündmuste tulemusel ettevõtte valitseva mõju all olev ressurss, millest loodetakse tulevikus majandusliku kasu saada. Vara raamatupidamisekohustuslase valitseva mõju all olev resurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majandusliku kasu. Kohustis hetke kohustus, mis on tekkinud mõõdunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Kohustis Raamatupidamisekohustuslase eksisteeriv kohustus, mis tuleneb mineviku sünmdustest ja millest vananemine eeldatavalt vähendab majanduslikult kasulikke ressursse. Omakapital jääkosalus ettevõtte varas pärast kõi...

ÕPPEALAENU VÕRDLUS SEB JA SWEDBANGA NÄITEL Valisin oma pangateenuseks õppelaenu, kuna seda teenust kasutavad kindlasti väga paljud õpilastest pangakliendid. Õppelaen on väga hea võimalus õpinguid jätkata ning on toeks neile, kellel puuduvad vahendid õppimiseks. Õppelaenul on väga head laenutingimused. Oma töös võrdle kahe panga näitel õppelaenu. Õppelaenu maksimumsumma on kõikidel pankadel ühine, see kehtestatakse riigi poolt ning see on 1920 eurot. Samuti saab taotleda laenu igal õppeaastal. Mõlemal pangal on intressimäär 5%. SEB pangas on võimalik saada maksimum summat siis kui on õppeaeg 9 kuud ning 960 eurot siis kui nominaalõppeaeg on alla 9 kuu. Swedbangast saab samuti maksimum summa sel juhul kui nominaalõppeaeg on 9 kuud, kuid poole summast siis kui õppeaeg on 6-8 kuud. Samuti on pankades erinev intressi tasumise tingimused. Swedbangas toimud õppelaenu intressi tagasimaksmine lepingus ette nähtud tähtaega...

Motivatsioonikiri Soovin kandideerida SEB Heategevusfondi stipendiumile. Informatsiooni stipendiumi kohta sain oma usalduskasvatajalt asenduskodus, kelle arvates olen sobilik kandidaat nimetatud stipendiumile. Olen alates 10. eluaastast elanud Saturni asenduskodus ning põhikooli lõpetamise järel asusin õppima Tähe kooli, et omandada raamatupidaja eriala. Mulle on alati matemaatika meeldinud ja arvude ülekandmine meie igapäevaellu ei valmista mulle mingit raskust. Taotlen SEB Heategevusfondi stipendiumi õppevahendi ostuks, et soetada endale sülearvuti ja mõned raamatupidamisega seotud programmid. Arvutit vajan eeloleval viimasel õppesemestril eelkõige lõputöö kirjutamise jaoks. Siiamaani olen hakkama saanud kooli arvutitega, kuid lõputöö nõuab oluliselt suuremat keskendumist, kui võimaldab kooli arvutiklass. Seoses lõputööga on paaril korral kuus tarvis sõita maakonnakeskusesse kohtuma erinevate e...

IVC-Raamat Ekraani ülaosas paikneb Peamenüü riba. Peamenüü sisaldab käskude nimestiku, mille abil teostatakse mitmesuguseid toiminguid või avatakse uusi aknaid. Fail programmis täidetavad operatsioonid (Dokumendid), pearaamatu ülevaatus (Pearaamat), ettevõtte põhilised andmed (Ettevõtte andmed) Parandamine operatsioonid on seotud andmete sisestamisega, muutmisega, kustutamisega ja otsimisega. Registrid teatmike info Aruanded - Koondaruanded Haldus teenus on avatud ainult administraatorile. Menüü sisaldab kahte punkti: Kataloogid è Kasutajad. Esimeses punktis näidatakse ära mapp kus asub andmebaas. Teises on kasutajate nimekiri. Andmebaasi administraator määrab paroolid ja andmetele juurdepääsutasemed igale kasutajale. Kolmandas teostatakse andmebaaside struktuuride moodustamine ja dokumentide häälestamist. Aknad üheaegselt avatud akende (operatsioonide) nimekiri. Abiteave sisaldab täielikku instruktsiooni, igast aknast kl...

Kordamisküsimused. Mahlade ja karastusjookide tehnoloogia 1. Mahlade liigitus: Mehud- Mehud on viljalihaga mahlad, mis sisaldavad lisaks lahustuvale fraktsioonile ka lahustumatuid kuivaineid, nt pektiini, tselluloosi ja hemitselluloosi. Mehu valmistamise esimeseks etapiks on toorainest püree tegemine. Seejärel püree homogeniseeritakse, mahl pastöriseeritakse ning villitakse. Gaseeritud mahlad- Neid mahlu küllastatakse enne villimist süsihappegaasiga. Juhul kui mahlas on süsihappegaasi sisaldus üle kahe grammi liitri mahla kohta, peab pakendil olema märkus „karboniseeritud“. Mahlakontsentraat- Mahlakontsentraate valmistatakse mahlast vee eemaldamisel füüsikaliste või teiste töötlemisviisidega, välja arvatud otsese kuumutamisega. Kontsentraati jäävad alles peaaegu kõik toormahlas leiduvad mineraalained, vitamiinid, värv-, lõhn-, ja maitseühendid. Kuivainesisaldus 50-70%. Kääritatud ...

Erinevat materjali kordamiseks (Tõnis) Kulude liigitamise teema. Kõik kulud on võimalik jaotada kaheks: · Otsesed kulud o Need kulud, mida me teame, mis on kulunud mingi toote valmistamiseks. · Kaudsed kulud o Mille kogusummat küll teame, kuid mille otsene seos toodetava objektiga puudub. Nt hoone rent, mida on vaja tootmiseks, aga seda ei saa konkreetselt ühe tootega siduda. Kolmas liigitamise meetod lähtub kulude käitumisest: · Muutuvkulud o Muutuvad seoses tootmismahu muutmisega · Püsikulud o Mille kogusumma on püsiv teatud tingimustes ja mis ei sõltu tootmismahust Kapitaliseeritav kulu enne kasumiaruandes kajastamist on bilansis varana, nt siis võidakse kuluks kanda jupi kaupa. Mittekapitaliseeritav kulu otse kasumiaruandesse peale kulu tekkimist. Tootmis- ja kaubandusettevõtte kapitaliseeritavad kulud: Inventeeritavad kulud ehk tootekulud. To...

Maarja Lepind Peremajandamise ABC 1) PEREKOND KASK 4- liikmeline pere (Ema 35 aastane; isa 40aastane; laps 5 aastane; laps 15aastane) Sissetulekud: ema 500 eurot isa 900 eurot lastetoetus 100 eurot KOKKU: 1500 eurot Väljaminekud: eluase 200 eurot toit 400 eurot lasteaed 75 eurot transport 120 eurot huviringid 100 eurot pangalaen 200 eurot majapidamine 50 eurot riided + jalanõud 200 eurot. KOKKU: 1345 eurot Ootamatu sündmus: Bingo Lotoga võit 80 000 eurot. Koostajad: Janyka Vellak, Heli Keiv, Laura-Liisa Raag Kuidas nüüd targalt majandada? Antud juhul tuleb perekond ilusti toime, sest sissetulek on suurem kui väljaminek. Lisaks leian murekohaks, et perel pole...

Kordamisküsimused „Raamatupidamise alused” eksamiks. Materjalid: Loengukonspekt ja RTJ 1,2,3,4,5, TMS 1) Raamatupidamise seaduses kasutatavad mõisted: Vara: Raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus. Vara on raamatupidamiskohustuslase poolt kontrollitav ressurss, mis on tekkinud minevikus toimunud sündmuste tagajärjel ja tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel. (nt mingi ese, kinnisvara, litsents, lepinguline õigus) Kohustused- Raamatupidamiskuhustuslasel lasuv rahaliselt hinnatav võlg. Kohustus on raamatupidamiskohustuslasel lasuv võlg, mis on tekkinud minevikus toimunud sündmuste tagajärjel ja millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. Omakapital- Raamatupidamiskohustuslase varade ja kohustuste vahe. Omakapitalist räägitakse ainult äriühingute puhul. Sihtasutuste ja mittetulundusühingute puhul nimetata...

RAAMATUPIDAMISE ISESEISEV TÖÖ Sisekorra eeskirjad 1. ÜLDSÄTTED Sise-eeskirja eesmärk ja kohaldamine Raamatupidamise sise-eeskiri (edaspidi eeskiri) määrab kindlaks raamatupidamise ja aruandluse korraldamise põhimõtted ettevõtte finantsseisundist, majandustulemusest ja rahavoogudest olulise, objektiivse ja võrreldava info saamise eesmärgil. Raamatupidamise korraldus Tegevjuhtkond juhib raamatupidamiskohustuslase tegevust ja korraldab raamatupidamist.. Pearaamatupidaja juhib ja korraldab raamatupidamistööd ametijuhendis sätestatud pädevuse piires. Seal on paika pandud juhend kuidas peab raamatupidamist kajastama ning mis sinna peab olema märgitud . Raamatupidamisel peab olema märgitud: tulud ja kulud , kirjendi sisu , kuupäev, rahaliste vahendite arvestus , nõuete ja ettemaksete arvestus , varude arvestus , põhivarade arvestus , kohustuste arvestus , varade ja kohustuste inventeerimine , aruannete esitamise kor...

Kas suusatunnid peavad olema kohustluslikud? Koolides ilusa talveilmaga tunniplaani ilmuvad kohustuslikud suusatunnid on idee pooles geniaalne ja vaheldusrikas võimalus vabas õhus liikuda ning ahistavada võimlaseinte vahelt välja saada. Kuid reaalsuses kaotab see idee om sära- see on ilmselt üks väheseid, kui mitte ainus koolitund, mis nõnda vastakaid arvamusi pälvib. Vaatamata sellele, et on 21. sajand ning elame heaoluühiskonnas ei ole üldsegi enesestmõistetav, et kõik koolide õpilased saaksid endale suuski lubada. ''Meil saab ju suuski laenutada, see ei maksa palju.'' on põhiline argument, mille õpetajad välja käivad. Paraku võib laenutatud suusavarustus olla väga ebamugav.Kuigi sellest on raske aru saada, võib ka see 5- 15 eurot nädalas olla mõne perekonna jaoks suur pingutus. On perekondi, kes niigi otsotsaga kokku tulevad. Kas tõesti peab pelgalt kooli ainekava pärast arvestama pere eelarvesse talvises suusatunnid ja iganädalase s...

MÕISTED · Vara- on rahaliselt hinnatav asi või õigus, kuulub RPK-le, kasutatakse tulu saamiseks tegevuse käigus · käibevara- on igapäevaseks tegevuseks vajalik vara, mis kuni 1 aasta jooksul, kas muudetakse rahaks või kasutatakse ära äritegevuses. · Põhivara- on vara, mis on ettevõttes kasutusel kauem kui 1 aasta ja mille maksumus on ettevõttele oluline. · Kaup- on edasimüügi eesmärgil soetatud vara. · bioloogiline vara- on taim või loom. · Kohustus- on ettevõtja võlg teistele juriidilistele või füüsilistele isikutele, mis tuleb tulevikus tasuda. · Tarnija- on isik, kellele ettevõtja on võlgu ostetud kauba või teenuse eest. · Omakapital= omanikepoolne investeering ettevõttesse + lisanduv kasum. Omakapital kuulub omanikele. Sellest võib teha rahalisi väljamakseid, peale majandusaasta aruande kinnitamist. · Osakapital- see summa tuleb enne asutamist sisse maksta (vt allpool...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtlus- ja majandusõppetool R13 KÕ1 Reti Punt MAJANDUSARVESTUSE AJALUGU Essee Õppejõud: Siiri Luts, MA Mõdriku 2013 Majandusarvestuse ajaloo juured ulatuvad kaugele, siiski on selle aja kohta säilinud vähesed materjalid nagu ikka. Põhjuseid, miks tekkis arvepidamine, on keeruline tagantjärgi kindlaks teha. Ürgajal polnud inimesel peal üksiku tööriista midagi muud, seega tol ajal loendamist ei vajatud. Siiski võiks eeldada, et inimesed hakkasid arvet pidama jõukuse suurenedes, et loendada oma karja ning vilja. Juba Piiblist võime näha algseid raamatupidamist puudutavat informatsiooni. Loendati karja, vilja ning see märgiti tavaliselt templis üles. Samuti pidasid preestrid arvet kümnise ning ohverdamiste suhtes. See kõik oli algne arvepidamine. Kui algselt oli arvestamine üsna kerge ja li...

Hinnang Valitsuse programmile ja selle täitmisele Peresõbralik riik Antud teemablokis olid enamus eesmärgid vajalikud ja mõistlikud, kuid oli ka neid,mis ei tundunud reaalsed. Alustuseks siis kodusünnituse seadustamine. Isegi kui pole vastunäidustusi, haiglas oleks ikkagi kindlam, sünnitust ei saa ette prognoosida kui lihtsasti kujunevaks. Sellest on kirjutatud ka palju ,et Naistearstide Liit ei olnud sellega nõus, kuna on olnud nii ema kui lapse suremusi koduses sünnituses. Arstidele oleks see kindlasti lisavastuse võtmine usun,et ei olda sellega nõus. Huvihariduse edendamise kohapealt olen täiesti nõus, et võiks olla toetus, kuna huviringid on kallid ja kui mitmesse oma last kaasata on väljaminek suhteliselt suur. Mõnigi lapsevanem ei ole suuteline oma last selles toetama. Pere ja tööelu ühitamise võimalused on eestis ilmselgelt läbi mõtlemata. Ettevõtteid peaks rohkem s...

ARVESTUSE ALUSED 1- 3 nädal AJALUGU Arvepidamise juured ulatuvad vähemalt 10 000 aasta taha. Kaasaegse arvestuse algusajaks peetakse 14. sajandit, mil hakati kasutama kahekordset kirjendamist. Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal 1494. FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Audiitorkontroll, Finantsaruannete analüüs, Maksude arvestus Kuluarvestus, Juhtimisarvestus, Finantsarvestus Majandusarvestus MAJANDUSARVESTUSE INFO TARBIJAD Valitsus, Ostjad, Tarnijad, Laenuandjad, Töövõtjad, Juhtkond, Omanikud Tarbijad FINANTSARVESTUSE KORRALDUS Rahvusvahelisel tasemel reguleerivad raamatupidamist eurodirektiivid ja rahvusvahelised standardid. Finantsarvestus on kohustuslik kõikides riikides. Kui seda poleks, kaoks ülevaade ettevõtlusest. 1973 -Rahvusvaheline Arvestusstandardite Komitee (Internationa...

LOENG 1 Majandusarvestuse valdkonnad Finantsarvestus (raamatupidamis) – ettevõtete jaoks finantsaruannete koostamine ja analüüsimine. Juhtimisarvestus – juhtkonna poolt ettevõtte üksiktegevuste ja allüksuste plaanimine, hindamine ja kontrollimine. Kinnitab ettevõtte ressursside vastavat kasutamist jne et juhtkond saaks vastu võtta õigeid otsuseid majandustegevuse efektiivsuse tõstmiseks. Kuluarvestus – eelarvete ja muude kulude kehtestamine ettevõtte erinevatele toimingutele. Maksude arvestus – tehniline valdkond; on seotud riikliku maksuseadlusandlusega. Auditeerimine – süsteemne hindamisprotsess et teha kindlaks ettevõtte majandustegevuse ja selle info kajastamise vastavus teatud kriteeriumitele. Tulemuste edastamine huvigruppidele. Finantsjuhtimine – tagamaks ettevõte finantseesmärkide püstitamise; Finantsressursside tagatuse ja muude ressursside kindlustuse. Majandusaastaaruanne ja kontod – Kohustus esitada igal ettevõttel äri...

Raamatupidamine I Varje Kodasma 2006 BILANSS 1.1 Põhimõisted VARA - raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; OMAKAPITAL (netovara) - raamatupidamiskohustuslase varade ja kohustuste vahe; KOHUSTUS - raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. 1.2 Bilansi mõiste ja sisu Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). Eesti Vabariigi bilansiskeem on kinnitatud Raamatupidamise seaduse lisaga 1. Bilansil on kaks osa AKTIVA JA PASSIVA. Bilansi aktivas kajastatakse rahalises väljenduses ettevõtte varade koostis ja paigutus. Vara - see on raamatupidamiskohustuslase valduses olevad ressursid (raha, nõuded, materjalid, põhivara). Bilansi passivas kajastatakse vara moodustamise allikate koostis ja paigutus (kohustused ja omakapital). Kohustus see o...

Raamatupidamine 1.Mis on raamatupidamine? Süsteem, mis mõõdab äriühingu äritegevust ja töötleb sellega seotud info aruanneteks, mille põhjal edastatakse info huvigruppidele. 2.Mille alusel jaotatakse ettevõtte vara ja kohustusi? Põhivara ja käibevara Pikaajalised ja lühiajalised kohustused 3.Raamatupidamis bilanss, mõiste + põhivalem. Bilanss raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuskase finantsseisundit. VARAD = KOHUSTUSED + OMAKAPITAL KÄIBEVARA + PÕHIVARA = LÜHIAJALISED KOHUSTUSED + PIKAAJALISED KOHUSTUSED + OMAKAPITAL 4.Bilansi neli muutust + näited. I Aktiva ja passiva muutuvad sama summa võrra. Nt : Osteti materjali 50 00.- eest ja seade 200 000 krooni eest, arve on tasumata. Seadme ostmiseks saadi pikaajalist laenu 200 000.- *kajastub mõlemal bliansipoolel *bilansi summa suureneb II Toimub ainult aktiva poolel. Nt : Materjali anti tootmisesse 25 000.-...

Kas eestlastel oli keskajal parem elada maal või linnas? Kahtlemata oli nii maa- kui ka linnaelul oma positiivseid ja negatiivseid külgi. Mina arvan, et linnas oli inimestel parem elu, sind kaitsesid seadused ja maksud olid väiksemad kui maal. Linnakodanik oli vaba, samuti õppis linnaelanik ära saksa keele. Linna kõige suuremaks plussiks võib pidada asjaolu, et inimesed olid vabad, nad ei kuulunud kellelgi. Linnakodanikuks sai inimene peale seda, kui oli tasunud kodanikumaksu ja elanud teatud aja linnas. Maal kuulus talu, kus talupoeg elas ja ta ise maahärrale, kes võis teda müüja ja tema üle kohut mõista nagu heaks arvas. Linnakodanikul oli oma maja või toake. Elamispinna eest pidi renti maksma aga see väljaminek ei olnud nii suur. Samuti olid linnaelanikul isiklikud asjad ainult tema omad ja mitte kellegi teise. Linna õiguslikuks aluseks oli maaisanda antud linnaõigus, mille tuumaks oli linnakodaniku isikliku v...

Eesti keele struktuur I 1. Kõik need sõnad on homonüümid. Moodusta nende ainsuse omastavad käänded, et leida mitu erinevat tähendust. Moodusta kõigi sõnadega laused, milles väljenduvad sõnade erinevad tähendused. Lausetes võivad sõnad olla mistahes käändes. Laused ei pea moodustama mõttelist tervikut. (armi ja armu) arm Mehe nägu oli kaetud armidega. Vaenlane ei olnud talle armu andnud. (ehte ja eheda) ehe Riputasin ehted kaela. Minu mantel on täitsa ehtsast/ehedast nahast. (hange ja hangu) hang Tee oli hange tuisanud. Tõstsin sigadele hanguga heina. (innu ja inna) ind Ta kukkus eksamilt läbi kuna õppis innuta. Meie kiisul oli innaaeg. koor (koore ja koori) Eelistan värskeid koorega kartuleid. Koorijuht jäi ...

Tallinna Majanduskool Majandusarvestuse ja maksunduse osakond Karmen Küket RP099 MERIT AKTIVA KASUTAMINE FIRMA SISE- EESKIRJADES Referaat Juhendaja: Evi Kikas Tallinn 2011 2 SISUKORD SISSEJUHATUS........................................................................................................................ 4 1. RAHALISTE VAHENDITE ARVESTUS.............................................................................5 1.1Kassatehingud.................................................................................................................... 5 1.2Arvestus arvelduskontodel.................................................................................................6 2. NÕUETE ARVESTUS..................................................................................

IGAKUINE TULUDE-KULUDE ARVESTUS PÄEVARAAMAT Selle peatükiga töötamiseks vajad tabelitöötlusprogrammi. Pildilõiked on tehtud MS Excelist. SISSEJUHATUS Et oma igakuulistest sissetulekutest ja väljaminekutest ülevaadet omada, võid MS Excel'is koostada ise lihtsa raamatupidamis-arvestuse. Raamatupidamine saigi kunagi aluse sellest, et kaubandusega tegelevad ärimehed soovisid saada ülevaadet oma kuludest ja tuludest. Tänapäeval peavad füüsilisest isikust ettevõtjad pidama raamatupidamist ka igaaastase tuludeklaratsioonide esitamise tarbeks. Raamatupidamis-arvestus võib olla tekkepõhine või kassapõhine. Kassapõhises raamatupidamises kajastatakse ainult seda, mille eest on raha tegelikult laekunud või siis seda, mis kassasse (pangaarvele) on tegelikult laekunud. Tekkepõhises raamatupidamises kajastatakse tehinguid siis, kui need on toimunud, sõltumata sellest, kas raha on laekunud. Kui kaup või teenus on saadud või arve väljastatud, tuleb k...

Pärisorjast peremeheks Eesti rahavaajaloo üks tähtsamaid sündmusi oli pärisorjuse kaotamine, mis Eestimaal toimus 1816. aastal ja Liivimaal 1819. aastal. Ametlikult jõuti sellele otsusele sammhaaval. Pärisorjuse kaotamisel oli kaks külge positiivne ja negatiivne, mis on tüüpiline omadus iga ajaloo sündmusele. 18.sajandil oli mõisnikel hea elu soodne viljaturg ning kõrge sissetulek, seega ei huvitunud keegi mõisamajanduse muutmisest. Sajandivahetusel aga olukord muutus, mõisnike sissetulek oli väiksem kui väljaminek, samuti viljahind maailmaturul langes. Mõisad sattusid võlgadesse, rajati uusi põllumaid tänu millele talurahva koormised suurenesid. Ainuke viis, kuidas elujärku mõisnike kui ka talurahva jaoks paremaks teha oli reformide korraldamine. Muutused olid miski, mida talupojad olid oodanud. Seda võib järeldada pearaharahutustest kui ka vennastekoguduseliikumistest. Ratsiona...

Laenuvõtmise poolt ja vastu Arutlus Laen on finantsteenus ehk tehing, kus üks osapool annab teisele kasutamiseks raha. Seejuures on lepingus kindlaks määratud erinevad tingimused, mida mõlemad osapooled peavad täitma. Lepingu tingimustes on lisaks muudele punktidele kindlasti kirjas laenuperiood ning laenuga kaasnevad lisatasud. Enne laenu võtmist tuleb hoolikalt oma otsus läbi mõelda. Arvestada tuleb, kui suur on sissetulek ja väljaminek. Esmapilgul võiks arvata, et laenu võtmine polegi nii hull, kui seda kirjeldatakse. Kui laenatakse pangalt raha, peab selle tagasi maksma koos intressiga ja mõnikord on need intressid väga kõrged. Kuid, millised on laenu positiivsed ja negatiivsed küljed. Laenu võtmise üheks positiivseks küljeks on näiteks see, kui võtad pangalt laenu korteri ostmiseks, saab korterit kohe kasutada ja samal ajal laenu tagastada. Swedbank pakub...

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

1. Raamatupidamise seaduses kasutatavad mõistad (varad, kohustised, omakapital, kasum(kahjum), tulu, kulu, majandustehing, algdokument. Vara – ressurss, mis on tekkinud minevikusündmuste tagajärjel ning eeldatavalt toob tulevikus majanduslikku kasu Kohustis - Raamatupidamiskohustlase lasuv rahaliselt hinnatav võlg Omakapital - Raamatupidamiskohustlase varade ja kohustuste vahe Kasum (kahjum) - aruandeperioodi tulude ja kulude vahe Tulu – aruandeperioodi sissetulekud (vara suureneb, kohustised vähenevad, omakapital suureneb) Kulu – aruandeperioodi väljaminekud (vara väheneb, kohustised suurenevad ehk tekkivad, omakapital väheneb) Majandustehing – algdokument, muutub rmpk vara, kohustise või omakapitali koosseis. Algdokument – majandustehingut kinnitav tõend 2. Varade ja kohustiste klassifitseerimine. Käibevara ja põhivara. Lühiajalised kohustised ja pikaajalised kohustised. Omakapital. 3. Majandusaasta aruanne. Põhiaruanne (bilanss, kasu...

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

Finantsraamatupidamine SISUKORD I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3 1. Rahvusvahelised arvestusmudelid...................................................................................... 3 2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4 II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8 3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8 4.Varude arvestuse meetodid ......................................................................................... 11 5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS J...

ARVESTUSTE ALUSED 7-8 nädal BILANSI VÄLJAVÕTE Lühiajalised kohustused Laenukohustused Võlad ja ettemaksed Lühiajalised eraldised Pikaajalised kohustused Pikaajalised laenukohustused Muud pikaajalised võlad Pikaajalised eraldised Omakapital Aktsiakapital või osakapital nimiväärtuses Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) KOHUSTISED - mõisted Kohustis on hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Lühiajalised kohustised on kohustised, mida loodetakse hüvitada ettevõtte normaalse talitlustsükli jooksul; tuleb hüvitada 12 kuu jooksul arvates bilansipäevast. Kohustised, mis ei ole lühiajalised, on pikaajalised. Kohustiste liigitus ...

Järvamaa Kutsehariduskeskus Laomajanduse erialane sõnastik Koostaja: Regita Eesmaa Juhendaja: Maire Jürjen Paide 2008 A Administratsioon- haldusaparaat, asutuse juhtkond Akt- toiming, tegu, ametlik dokument, toimik, dokumendikaust Aktiva- bilansi vasak pool, passiva vastand Aktsiis- kaudne riigimaks tarbekaupadelt Aviis- teatekiri kauba saatmise või rahasumma ülekandmise kohta Argument- tõestusvahend, põhjend Aspekt- vaatekoht, seisukoht, nähtuse üks külg Audiitor- omanike kutsutud revident Apellatsioon- kaebus, edasikaebus Allianss- liit, ühendus Alternatiivne- asendus, teine sarnane, teine rööbiti Andmebaas- võtmete järgi otsingut võimaldav loogiliselt seotud andmete kogu Aruanne- ettekanne tehtud tööst Asjaajamin...

ARVESTUSTE ALUSED 4-6 nädal BILANSI VÄLJAVÕTE Käibevara Raha- kassas olev raha kui ka pangakontode jäägid, välja arvatud pikaajalised deposiidid. Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Varud Põhivara Pikaajalised finantsinvesteeringud Kinnisvarainvesteeringud Materiaalne põhivara Immateriaalne põhivara RAHA JA LÜHIAJALISTE VÄÄRTPABERITE ARVESTUS Bilansikirjel Raha kajastatakse raamatupidamis-kohustuslase käsutuses olevat sularaha jääki kui ka raha seisu kõigil pangakontodel. Raha on maksevahend. Välisvaluuta pangakontod hinnatakse bilansipäeval ümber kehtiva Euroopa Keskpanga valuutakursi alusel. Bilansikirjel Lühiajalised finantsinvesteeringud kajastatakse väärtpaberitesse tehtud lühiajalisi investeeringuid. Raha kui objekti hoidmine on vähetulukas- raha hoiustamisel teenib see maksimaalselt pangadeposiidi intressi. Kursimuutused kajastat...

Kohustused-raamatupidamiskohustuslasel lasuv rahaliselt kinnitav võlg(lühiajalised ja pikaajalised koh.) Omakapital(netovara)-raamatupidamiskohustuslase varade ja kohustuse vahe Tulu-aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali välja arvatud omanike sissemaksed omakapitali(tavaline arvestus) Kulu-aruandeperioodi väljaminekud,millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanikele tehtud väljamaksed omakapitalist Kasum(kahjum)-raamatupidamiskohustuslase aruandeperioodi tulude ja kulude vahe Majandustehing-raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vahel tehtud tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseis. Varad-raamatupidamiskohus...

KULUDE MÕISTE JA LIIGITAMINE Kulu (cost, expense) on mistahes majandusressursi loovutamine. Kulusid võidakse organisatsiooni raamatupidamises näidata nii kuluna kasumiaruandes (nt rendikulu) kui ka varana bilansis (nt ettemakstud rent) Kulu mõiste > väljamineku mõiste. Maaomaniku töö enda majapidamises =kulu (mitte väljaminek) Kuluobjekt on igasugune toode, tegevus, protsess, organisatsiooni allüksus, mis pakub huvi otsustajatele ning eeldab kulu eraldi mõõtmist. Kuluobjektiks võib olla üksiktoode, teenus, tootmisüksus, 1 reklaamikampaania, kogu organisatsioon. KULUDE FUNKTSIONAALNE LIIGITAMINE Tootmisettevõttes jagunevad kulud tootmiskuludeks ja mittetootmiskuludeks. Tootmiskulud on nende tootmistegurite väärtus, mida on kasutatud toodangu valmistamiseks, toorme ja materjali muundamiseks lõpptoodanguks. Mittetootmiskulud on kulud, mis on seotud toodangu (kaupade, teenuste) turustamise, ettevõtte ül...

Lisa 10 ENESEKONTROLLISÜSTEEMI JUURUTAMINE Puhastamise registreerimine Ettevõtte nimi Kuupäev:....................................... Puhastamise teostaja Jrk.nr. Objekti nimetus Aeg Puhastamise lühikirjeldus (nimi, allkiri) Märkused 1 kasvuhooned põrand, kastmissüsteem Malle Piip tööpäeviti1 2 7.00 3 ladu ...

Ülesanne: AS "Laevad Õige Lipu All", kes teeb nii regulaar- kui ka mitteregulaar- ning kaubareise ja kellel on mitmeid erinevate kogumahutavustega laevu, ldas laevapereliikmetele ja nende perekondadele „vananaistesuve“ jätkuks piduliku lõunasöögi maksumusega 1400 eurot, saatis motoristi lähetusse Kunda kolmeks päevaks, maksis talle lähetusraha 150 eurot ja vanemmehaaniku USA-sse 22 päevaks, makstes talle õigusaktides ette nähtud summas päevaraha. Lisaks ostis reeder kingituse äripartnerile maksumusega 130 eurot, reisijate kostitamiseks kohvi ja küpsiseid 1025 euro eest ning ruumide kaunistamiseks poti- ja lõikelilli maksumuses 250 eurot. Vahimadrusele kingiti 5. aastase tööjuubeli puhuks käekell maksumusega 320 eurot ja lillekimp väärtuses 25 eurot ning madrusele 10. aastase tööjuubeli puhul nutikäekell maksumusega 250 eurot ja lillepott väärtuses 25 eurot. Kuu lõpus selgus, et 200 euro eest ostetud väikevahendite ostudokumendid on puud...

Anton Hansen Tammsaare (1878 1940) Anton Hanseni vanemad on pärit LõunaEestist, Viljandimaalt, kust nad 19. sajandi lõpupoole Kesk Eestisse Järvamaale siirdusid ning Albu valda talu ostsid. Suure tamme järgi, mis läheduses kasvas, nimetati talu Tammsaareks, mille Anton Hansen endale hiljem kirjanikunimeks võttis. 1903. aastal lõpetas Anton gümnaasiumi, sooritades lõpueksamid Narvas. Lõpueksamiteks valmistus ta aga Tartus Treffneri eragümnaasiumis ta oli liiga vana, et riiklikku gümnaasiumi minna. Kooli ajal luges Tammsaare väga palju vene klassikat, aga ka muud, mille kättesaamine tänu kooliraamatukogule võimalik oli. Tänu sellele viis Tammsaare ennast kurssi Euroopa kaasaegsete autorite ja kirjandusvooludega, samuti filosoofiliste ja ühiskonnateoreetiliste suundumustega. Tammsaare oli kogu oma elu äärmiselt huvitatud ja kursis maailmas toimuvaga nii poliitilises, ajaloolises, ühiskondlikus kui kultuurili...

Kordamisküsimused: Raamatupidamise alused 1. Mõistad Varad Põhi- ja käibevarad Kohustis Raamatupidamiskohustlase eksisteeriv kohustus, mis tuleneb mineviku sündmusest ja millest vabanemine eeldavalt vähendab majanduslikult kasulikke ressursse. Omakapital varade ja kohustiste vahe Kasum(kahjum) Aruandeperioodi tulude ja kulude vahe Tulu Majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemise või kohustiste vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike sissemaksed omakapitali. Kulu Majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, välja arvatud omakapitali arvel tehtud väljamaksed. Majandustehing tehing, muu toiming, seaduses sätestatud sündmus või õigusvastane tegu, mille tagajärjel muutub raamatupidamiskohustlase vara, kohustiste või omakapit...

Millised nõuded on lammaste ja kitsede märgistamisel seadusandluse järgi? Määruse kohaselt toimub kitsede ja lammaste märgistamine ja registreerimine Euroopa Nõukogu 17. detsembri 2004. a määruse 21/2004 nõuete kohaselt. Lisaks seni kasutusel olnud ühele kõrvamärgile on vaja loomale, kes on sündinud alates 9. juulist 2005. aastal, paigaldada Euroopa Nõukogu määruse lisa A lõikes 4 nimetatud teine identifitseerimisvahend. Sisuliselt tähendab see kohustust kasutada kas teist kõrvamärki, tätoveeringut, (sõrgatsile kinnitatavat tähist: kitsel) või elektroonilist transponderit. Euroopa Liidu liikmesriiki toimetamiseks ja ühendusevälisesse riiki eksportimiseks määratud loom tuleb alates 1. jaanuarist 2008. aasta märgistada alati ka elektroonilise identifitseerimisvahendiga (transponderiga). Kits ja lammas tuleb määruse kohaselt märgistada kuue kuu jooksul alates looma sündimise päevast, aga igal juhul enne, kui loom viiakse ühest karjast teis...