31.12.2010 VARAD KÄIBEVARARAD Raha ja pangakontod 88 754 Nõuded ostjate vastu Ostjatelt laekumata arved 590 358 Ebatõenäoliselt laekuvad arved(miinus) -16 572 Kokku nõuded ostjate vastu 573 786 Mitmesugused nõuded 264 Ettemaksed 807 Varud Müügiks ostetud kaubad 20 941 Lõpetamata objekti müüdiks 5 102 Ettemaksed tarnijatele 332 Kokku varud 26 375 KÄIBEVARA KOKKU 689 986 PÕHIVARA Pikaajalised finantsinvesteeringud 900 Materiaalne põhivara Maa ja ehitised (soetusmaksumuses) 2 375 965 Masinad ja seadmed (soetusmaksumuses) 228 072 Muu materiaalne põhivara (soetu...

1 Finantsplaneerimise eksami 2016 kordamisküsimused ja märksõnad Finantsaruannete (bilanss, kasumiaruanne ja rahavoogude aruanne kaudmeetodil) sisu tundmine ja aruannete vaheliste seoste mõistmine Bilanss -Kajastab ettevõtte varasid, kohustusi ja omakapitali mingi kindla kuupäeva seisuga( vara mis kuulub ettevõttele antud aja hetkel) Kasumiaruanne - Kajastab ettevõtte tulusid ja kulusid mingil ajaperioodil (marginal) Rahavoogude aruanne - Näitab kuidas liikumised bilansis ja kasumiaruandes mõjutavad rahavoogu mingis ajaperioodis Mõistete tekkepõhine ja kassapõhine arvestus tundmine Varude välde näitab -majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Kassapõhine arvestus - majandustehingute kajastamine vastavalt majandustehinguga seotud ...

Majandusarvestuse aluste kordamisülesanded Eksamil võib kasutada bilansiskeemi, kasumiaruande skeeme. Rahavood ja omakapital. Edukat lahendamist! 1. Aktsiakapitali leidmine, bilansi koostamine Ostjate maksmata arved 2 730 000 Maksmata palgad 1 500 000 Lühiajaline laen Swedi pangalt 500 000 Raha 200 000 Reservkapital 30 000 Maksmata dividendid 1 200 000 Ostetud lühiajalised aktsiad 700 000 Põhivara 2 400 000 Tarnijatele maksmata arved 2 500 000 Põhivara kulum 400 000 Müügiks ostetud kaup 300 000 Pikaajaline finantsinvesteering 7 000 000 Kasum 3 200 000 Aktsiakapital ? Nõude...

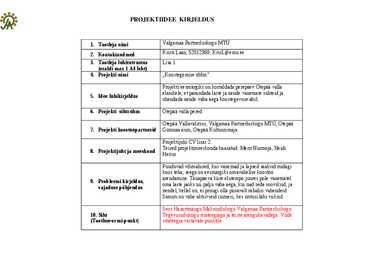

PROJEKTIIDEE KIRJELDUS 1. Taotleja nimi Valgamaa Partnerluskogu MTÜ 2. Kontaktandmed Kristi Laan, 52012369, [email protected] 3. Taotleja lühitutvustus Lisa 1 (eraldi max 1 A4 leht) 4. Projekti nimi ,,Koostegemise rõõm" Projekti eesmärgiks on korraldada perepäev Otepää valla elanikele, et parandada laste ja nende vanemate suhteid ja 5. Idee lühikirjeldus ühendada nende vaba aega koostegevuse abil. 6. Projekti sihtrühm Otepää valla pered. Otepää Vallavalitsus, Valgamaa Partnerluskogu MTÜ, Otepää 7. Projekti koostööpartnerid Gümnaasium, Otepää Kultuurimaja. Projektijuhi CV lisas 2. Teised projektimeeskonda kaasatud: Merit Nurmoja, Heidi 8. Projektijuht ja meeskond ...

RAKVERE GÜMNAASIUM Majandusarvestuse alused I osa Loengukonspekt koos ülesannetega Koostaja: Malle Kasearu Rakvere 2008 1 SISUKORD 1. MAJANDUSARVESTUSE OLEMUS...................................................................3 2. RAAMATUPIDAMISES KASUTATAV SEADUSANDLUS............................. 4 3. BILANSS JA BILANSI ÜLESEHITUS.................................................................6 4. BILANSIS TOIMUVAD MUUDATUSED............................................................7 5. KONTO MÕISTE JA LIIGID................................................................................8 6. RAAMATUPIDAMISE KORRALDAMINE......................................................11 2 1. Majandusarve...

8.tund Kasumiaruanne Bilansi analüüsi järeldused Käibevara muudab majandustegevuse käigus pidevalt oma vormi (raha-> materjal-> toode-> raha). Põhivara eeldab materiaalse vormi säilimist (hoone, masin, seade). Kas on tegemist käibe- või põhivaraga pole alati üheselt määratletav, sest see sõltub vara maksumusest ja otstarbest. Bilansi analüüsi järeldused Rahvusvaheliste arvestusprintsiipide kohaselt tuleks vara liigitamisel arvestada peale kasutusaja ja soetusmaksumuse ka muid asjaolusid. Ülikõrge põhivara piirmaksumuse kehtestamine on vastuolus hea raamatupidamistavaga, moonutades nii finantstulemit kui ka ettevõtte varast saadavat ettekujutust. Bilansi analüüsi järeldused Ettevtte majandustegevuse efektiivsus määratakse ära nelja komponendi - varade, kulude, tulude ja kasumi - vaheliste seoste ja proportsioonidega. Näited aruannetest! Premia Food AS Kasumiaruanne · Kasumiaruannet, õigemini öeldes, ...

Majandusaasta aruande koostamine Juhendaja: 1 Sisukord 1. Sissejuhatus ............................................................................................... 3 2. Majandusaasta aruande koostamine ............................................................ 4-6 3. Kokkuvõte ........................................................................................................... 7 4. Kasutatud kirjandus ................................................................................... 8 2 Sissejuhatus Raamatupidamiskohuslane on se...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond xxxxx xxxxx Raamatupidamise praktika II ,,Tulutee OÜ" Juhendaja: xxxxxx Tallinn 2009 Sisukord Sisukord..........................................................................................................................................................................2 Sissejuhatus....................................................................................................................................................................3 1.Ettevõtte struktuur, ajalugu ja tegevusvaldkonnad................................................................................................4 2.Tuha Talu OÜ personalitöö, raamatupidamise töökorraldus ja tööjaotus...........................................

SISUKORD SISSEJUHATUS 1. KASKA-LUIGA TALU ÜLDISELOOMUSTUS 4 2. TALU AJALUGU JA ARENGUKAVA 7 2.1.Ajaloost 7 2.2.Tootmise suund ja mahud 9 2.3.Maakasutus 11 2.4.Tööjõud 12 3. RAAMATUPIDAMINE 14 3.1. Kasumiaranne 14 3.2.Rahavoogude aruanne 14 3.3. Kaska-Luiga talu finantsaruandlus analüüs 14 3.3.1. Maksevõime suhtarvud 15 3.3.2. Kapitali struktuuri (finantsvõimenduse) suhtarvud 17 3.3.3. Tasuvuse suhtarvud 18 3.3.4. Efektiivsuse e. Käibesageduse suht...

MAJANDUSAASTA ARUANNE Referaat Sisukord Majandusaasta aruanne.................................................3 Bilanss ja kasumiaruanne..............................................4 Bilanss ja kasumiaruanne..............................................5 Rahavoogude aruanne..................................................6 Seosed bilansi, kasumiaruande ja rahakäibe aruande vahel......7 Omakapitali muutuste aruanne........................................8 Raamatupidamise aastaaruande lisad................................9 Esitamise kord.........................................................10 Tähtaeg..................................................................11 Kasutatud kirjandus...................................................12 Majandusaasta aruanne Raamatupidamise aastaaruande eesmärk on õigesti ja õiglaselt kajastada raamatup...

TEOORIA Kordamisküsimused 1. Nimetage palun aruandluse kolm tasandit Eesti Vabariigis? Majandusaasta aruanne Raamatupidamisaruanne Ettevõttesisene aruanne ehk juhtimisarvestus 2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioodi...

TEOORIA Kordamisküsimused 1. Nimetage palun aruandluse kolm tasandit Eesti Vabariigis? Majandusaasta aruanne Raamatupidamisaruanne Ettevõttesisene aruanne ehk juhtimisarvestus 2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest – bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioo...

VARA on raamatupidamiskohustuslase poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel (mitte äriühingutest raamatupidamiskohustuslaste puhul neile seatud eesmärkide täitmisel). KOHUSTUS on raamatupidamiskohustuslasel lasuv võlg, (a) mis on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. OMAKAPITAL (NETOVARA) raamatupidamiskohustuslase varade ja kohustuste vahe; TULU aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed omakapitali; KULU aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud ...

ETTEVÕTTE RAHANDUSE KORDAMINE I KT-ks Ettevõtte rahanduse 1. loengu teemadel koostatud valed väited (tavalises kirjas) ja neile antud õiged väited (kursiivis) 1. Rahandus ühendab endas raha, kohustuste ja aja kontseptsioone. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. 2. Finantsjuhtimise eesmärgiks on kasumi maksimeerimine. Finantsjuhtimise eesmärgiks on olemasoleva omakapitali turuväärtuse viimine maksimumini. 3. Võlakordaja arvutamiseks jagatakse kohustused passivaga. Konspektis esitatud valemist lähtuvalt on korrektne väide Võlakordaja arvutamiseks jagatakse kohustused aktivaga, ehkki sama tulemus saadakse väites toodud tehet kasutades. 4. Finantssüsteem koosneb finantsinstitutsioonidest ja pakutavatest finantsarvestustest. Finantssüsteem koosneb finantsinstitutsioonidest ja pakutavatest finantsteenustest. 5. Horisontaalanalüüsi tehes võrreldakse ühte vaadeldava aasta näitajat baasiga samast aasta...

RAAMATUPIDAMINE JA MAJANDUSANALÜÜS KODUTÖÖ 1.Kirjelda ettevõtte finantssüsteemi. Finantssüstteem koosneb: • Finantsarvestus • Kuluarvestus • Juhtimisarvestus millest info liigub finantsjuhile ja sealt edasi ettevõttejuhile. 2.Milline on juhtimisarvestuse roll? Juhtimisarvestuse eesmärk on varustada ettevõttejuhte otsustamiseks vajaliku infoga (eelarvestamine, prognoosid, analüüsid) 3.Milline on finantsarvestuse roll? Finantsjuhtimine tegeleb ettevõtte kasumlikusega (raha ning vara efektiivne kasutamine ) 4.Mille poolest erinevad juhtimis- ja finantsarvestus? Finantsarvestus tegeleb tehingutega mis on juba toimunud aga juhtimisarvestus planeerib tehinguid mida pole veel toimunud so. Finantsarvestus tegeleb minevikuga aga juhtimisarvestus tulevikuga. 5.Mis on bilanss? Bilanss on raamatupidamisaruanne mis kajastab vara, kohustusi ja omakapitali kindla ...

4. Finantsarvestus ja finantsaruannete koostamise reguleerimine Eestis. 4.1. Mõisted Majandustehing on raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseisus. Algdokument on majandustehingu toimumist tõendav kirjalik tõend, millel peavad olema vajalikud andmed. Raamatupidamiskohustuslane on Eesti Vabariik ühe avalik-õigusliku isikuna (riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. Raamatupidamisarvestus on majandusarvestuse süsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustumise allikaid ja nendega seonduvaid tehinguid. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mil...

MAJANDUSAASTA ARUANDE UURIMUSTÖÖ ISESEISEV UURIMUSTÖÖ Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT 12b Juhendaja: lektor Kati Nõuakas Esitamiskuupäev:……………. Üliõpilase allkiri:…………….. Õppejõu allkiri: ……………… Tallinn 2014 SISUKORD SISUKORD.................................................................................................................................2 1.KIRJELDUS............................................................................................................................3 2.TEGEVUSARUANDE ANALÜÜS........................................................................................4 3.BILANSSI ANALÜÜS............................................................................................................5 3.1.Peamised muudatused.......

Kordamisküsimused: Raamatupidamise alused 1. Mõistad Varad Põhi- ja käibevarad Kohustis Raamatupidamiskohustlase eksisteeriv kohustus, mis tuleneb mineviku sündmusest ja millest vabanemine eeldavalt vähendab majanduslikult kasulikke ressursse. Omakapital varade ja kohustiste vahe Kasum(kahjum) Aruandeperioodi tulude ja kulude vahe Tulu Majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemise või kohustiste vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike sissemaksed omakapitali. Kulu Majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, välja arvatud omakapitali arvel tehtud väljamaksed. Majandustehing tehing, muu toiming, seaduses sätestatud sündmus või õigusvastane tegu, mille tagajärjel muutub raamatupidamiskohustlase vara, kohustiste või omakapit...

RTJ 2 Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes (muudetud 2011) SISUKORD paragrahvid EESMÄRK JA KOOSTAMISE ALUSED 1-3 RAKENDUSALA 4 MÕISTED 5 RAAMATUPIDAMISE AASTAARUANDE KOOSTISOSAD JA VORMISTAMISE ÜLDNÕUDED 6-9 BILANSS 10-20 Üldreeglid 10-11 Spetsiifilised bilansiskeemid 12-13 Varade ja kohustuste lühi- ja pikaajaline eristamine 14-19 Varade ja kohustuste saldeerimine (kajastamine netosummas) 20 KASUMIARUANNE JA KOONDKASUMIARUANNE ...

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. ...

Peamised finantsaruanded 11. oktoober 2011. a. 14:05 Raamatupidamisaruanded on aluseks finantsnäitajate analüüsile ja peamiselt finantssuhtarvude arvestamiseks. Kesksed aruanded: majandusaasta aruanne - seisab koos: kasumiaruanne, bilanss, rahavoogude aruanne Bilanss - raamatupidamisbilanss kajastab firma finantsolukorda teatud kuupäeval ehk reeglina aruande perioodi lõpul. Seega on tegemist hetkearuandega. Koostatakse tekkepõhiselt (rakendatud likviidsuse printiipi likviidsuse vähenemise suunas). Bilanss koosneb kahest poolest - vasakul on varad ja paremal kohustused. Mõlemad pooled on võrdsed. See on minevikuline aruanne, ega näita firma tänast seisu. Varad - käibe ja põhivarad, käibevarad on kiiresti realiseeritavad või ühe aasta jooksul tarbitavad varad. Käibevarade hulka kuuluks raha ja pangakontod, lühiajalised finantsinvesteeringud (kuni aastase tähtajaga väärtpaberid), nõuded ostjate vastu, eelseisvate...

Luca Bartolomeo Pacioli Kirjutas Deebetist ja kreeditist. Maksejõulisusest. Pruun raamat finants. Majandusinfo töötlemise süsteem Majandusarvestus 1. Info identifitseerimine 2. Mõõtmine arvnäitajates 3. Majandusinformatsiooni registreerimine 4. Info edastamine kasutajatele 5. Info tõlgendus. Finantsarvestus Kuluarvestus- Juhtimisarvestus Finantsarvestus käib kindalte reeglite järgi. Juhtimisarvestus on ettevõtjale suunatud. Väljaspool seda infot ei jagata. Kuluarvestus on seanduv otseselt kuluga. See ühendab teisi kahte. Maksude arvestus Finantsplaneerimine Finantsanalüüs Hinnangu andmine ettevõtte finants olukorrale. Sisekontroll Ettevõtte juhtkonnaga sostatud tegevus. Kontrollitakse et kõik allüksused töötavad nii, et saavutatakse püstitavad eesmärgid. Audiitorkontroll -majandustegevuse ja tõendusmaterjalide objektiivne hindamisprotsess. Mille käigus kontrollitakse kas kõik vast...

Ettevõtte rahandus Kordamisteemad 1. Mis on rahandus? Rahandus on raharessursside juhtimine. 2. Mida iseloomustab rahandus? Milleks seda kasutatakse? kõrge risk ja määramatus, suur kreatiivsus ja innovaatilisus. Ettevõtte rahandus tegeleb ettevõtte rahaliste ressursside ratsionaalse paigutamise ja suunamisega. Ettevõtte rahanduse eesmärk on maksimaalselt kaasa aidata omanike jõukuse kasvule.Ettevõtte rahanduse eesmärk maksimaalselt kaasa aidata omanike jõukusele.Omanike jõukus tuleb aktsia turuhinna tõusust, kuid kasu ja aktsia turuhind ei pea olema võrdelises sõltuvuses. Aktsia turuhind sõltub lisaväärtusest, mida ettevõtte loob. Sõltub potentsiaalsest puhtast rahavoost 3. Millised on ettevõtlusega alustamise probleemid? Kohanemine muutuste ja ebakindlusega, valmisoleks riskide võtmiseks, mitmekesiste oskuste vajadus, läbikukkumise, pankroti võimalus, suurem töökoormus, pinge, stress, vähem aega pere, sõp...

Finantsaruanne on kasumiaruanne, bilanss, rahavoogude aruanne, omakapitali muutuste aruanne. Suhtarv mõõdab erinevate näitajate suhet. Bilansi põhivõrrand on aktiva = passiva (bilansimaht) ehk varad = võlakohustused + omakapital ehk varad = võlakohustused + ettevõtte puhasväärtus ehk varad = võlakohustused + netovara Põhiaruanded on bilanss, rahavoogude aruanne, kasumiaruanne, omakapitali muutuste aruanne. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. Äriettevõtte rahandusega tegelemist nim finantsjuhtimiseks. Ärirahandus ehk äriettevõtte rahandus. Ettevõtte finantsjuhtimise eesmärk: olemasoleva omakap. turuväärtuse viimine maxini ehk selle kaudu suurendada omanike jõukust ja rikkust. Virtaneni kohaselt on olemas 4 rahanduse liiki (Uurimis- ja arendustegevusega tegeleva ettevõtte rahandus, Ettevõtlusrahandus, Väikeettevõtte rahandus, Korporatsioonide rahandus.). Finatsjuhtimist ja finantsotsustusi mõjutab oluliselt keskkon...

DIPLOMIEELNE PRAKTIKA Praktikaaruanne Õppejõud: 2015 SISUKORD SISUKORD...............................................................................................................................2 SISSEJUHATUS.......................................................................................................................3 Praktika aruanne sisaldab XXX lühitutvustustust, kus ma viibisin 16. märtsist 2015. a kuni 10. aprillini 2015. a ning tutvusin asutuses korraldatava raamatupidamisega...........................3 Praktikaarunne sisaldab peale asutuse tutvustuse veel üldist ülevaadet raamatupidamisest, majandusaasta aruane koostisest ja koostamise käigust, majandustehingutest tulenevatest jooksvatest raamatupidamisarvestustest ning sisaldab ka eneseanalüüsi ja kokkuvõtvat osA-. 3 1. ASUTUSE TUTVUSTUS JA STRUKTUUR.....................................................................

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2011 aruandeaasta lõpp: 31.12.2011 ärinimi: OÜ Baltic Premator registrikood: 10521993 tänava nimi: Kopli 103 linn: Tallinn maakond: Harju maakond postisihtnumber: 11712 telefon: +372 6102655, +372 6102255 faks: +372 6102073, +372 6102999 e-posti aadress: [email protected] veebilehe aadress: www.blrt.ee OÜ Baltic Premator 2011. a. majandusaasta aruanne Sisukord Tegevusaruanne 3 Raamatupidamise aastaaruanne 4 Bilanss 4 Kasumiaruanne ...

RAHAVOOGUDE ARUANNE (tuhat krooni) Nimetused 1 aasta 2 aasta 3 aasta 4 aasta 5 aasta I.Jääk perioodi alg 0 1431,5 2544,3 3724,2 4904,1 Rahal.vah.sissetulek 1.sissemakst.põhikapital 3 2. Laen 17,7 3. Laekum.müügist 1947,0 1608,3 1698,0 1698,0 1698,0 KOKKU sissetulek 1967,7 1608,3 1698,0 1698,02 1698,02 Rahal.vah.kasutam. Ruumid/tehnika 19,5 Töötasu 78 100,8 107,40 107,40 107,40 Materjal 90 90,00 90,00 90,00 90,00 Küte 0 0,00 ...

1)Arvepidamise ajalugu: kes oli Luca Pacioli, kust sai arvepidamine alguse? Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal 1494 2)Mis on ettevõtte majandusaasta aruanne, millal see koostatakse? Aastaaruanne koosneb erinevatest aruannetest, mille koostamiseks on ette nähtud kindlad vormid ja mille eesmärk on anda ülevaade firma finantsseisust, majandustulemustest ja rahavoogudest. Majandusaasta pikkus on 12 kuud ehk kalendriaasta ning selleks ajaks peavad raamatupidamiskohustuslased kindlasti koostama majandusaasta aruande. Vähemalt üks aruanne aastas on kohustuslik majandusaasta lõpu seisuga. Näiteks kui majandusaasta algab 01.01.2014, siis tuleb aruanne koostada hiljemalt 31.12.2014. 3)Kes on Eesti Vabariigis raamatupidamiskohustuslased? Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna, kohaliku omavalitsuse üksus, Eestis registreeritud iga era- või avalik- õiguslik juriidiline ...

Raamatupidamise seaduse tundmine: 1. Mis on rmp seaduse eesmärk? Õiguslike aluste loomine ja põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva rmp ja finantsaruandluse korraldamiseks. 2. Kes on rmp kohustuslane? Iga Eestis registreeritud juriidiline isik, FIE. 3. Mis on Eesti hea rmptava? Rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele tuginev rmptava. 4. Mis on rmp korralduse põhinõuded? 1) Korraldama rmp nii et oleks tagatud aktuaalse, olulisuse, objektiivsuse ja võrreldava informatsiooni saamine rmpkohustuslase finantsseisundist. 2) Dokumenteerima kõiki oma majandustehinguid. 3) Kirjendama algdokumentide või koonddokumentide alusel kõiki oma majandustehinguid rmpregistrites. 4) Koostama ja esitama majandusaasta aruande. 5) Säilitama rmp dokumente. 5. ...

1. Bostoni turuosa-turukasvu maatrix tooteportfelli „tähed“ iseloomustab: o Suur turuosa kiiresti kasvaval turul. Tähed on turuliidrid kiiresti kasvaval turul. Nad võivad endale lubada erinevaid strateegiaid. Riskiks on senisest edust tingitud liigne uljus või teiselt poolt - liigne mugavus. Rahalehmad on turuliidrid aeglase kasvuga turul. Need ettevõtted enam selle toote arendamiseks sellel turul ei investeeri. Tuleb kas välja töötada uus toode, millele nõudlus kasvab või minna sellisele turule, kus kasv on veel kiire. Küsimärgid on väikesed ettevõtted kiiresti kasvaval turul. Nende tulevik sõltub sellest, kuidas käituvad Tähed. Kui tähed jätkavad investeerimist turuosa kasvatamisse, ei ole väikestel võimalik turu kasvust osa saada. Kui aga Tähed on jäänud mugavaks, avaneb väikestel võimalus turu kasvu arvel kasvada. Koerad on väikesed ettevõtted aeglaselt kasvaval turul. Tõenäoliselt haaravad Rahalehmad pea...

RAHAVOOGUDE ARUANNE (tuhat krooni) Nimetused 1 aasta 2 aasta 3 aasta 4 aasta 5 aasta I.Jääk perioodi alg 0 6,0 5,9 27,3 80,2 Rahal.vah.sissetulek 1.sissemakst.põhikapital 120 2. Laen 700 3. Laekum.müügist 843,7 867,3 908,6 962,9 1062,0 KOKKU sissetulek 1663,7 867,3 908,6 962,88 1062 Rahal.vah.kasutam. Ruumid 700 Sisustus ja tehnika 110 Varud 10 Töötasu 240 250 255,00 260,00 265,00 Materjal 135 13...

2.Enda konspekt 3.Osaleda igas aines Majandusarvestus koosneb erinevates majandusliikidest : 1· finantsarvestus = raamatupidamine 2· kuluarvestus 3· juhtimisarvestus 4· finantsanalüüs 5· eelarve 6· audiitorkontroll 7· maksude arvestus Ettevõtele kohustuslik on finantsarvestus ning maksude arvestus. Arvestus - mõtleme raamatupidasimst Analüüs - analüüsib finantsandmeid Kellele on vaja majandusarvestust ? (ettevõte välised, ettevõte sisesed) - Aktsionärid, investorid. Kas firma on võimeline tootma soovitud kasumi?Aruanne näitab kas ettevõte on jätkusuutlikus, kas ettevõte on võimalik kasumi saada - Kreeditorid(nt. pank).kas firma saab võla maksta?. Kreditoorne võlg võib olla palgamaksus. -töötajad. Palju palka saab? Kas minna ühte ettevõtesse või teisse -Kliendid. Kas firma on võimeline välja ostma seda, mida ta kliendile pakub - valitsus. Maksude tasumi...

AS NÄIDIS 01.01.05 31.12.05 majandusaasta aruanne AS NÄIDIS 01.01.2005 31.12.2005 majandusaasta aruanne Aruandeaasta algus: 01.01.2005 Aruandeaasta lõpp: 31.12.2005 Ärinimi: AS Näidis Registrikood: 10000001 Aadress: Näidise 10 Tallinn 10100 Sidevahendid: telefon 1111111 faks 1000000 Põhitegevusala: Jaekaubandus Tegevjuht: ................................... Audiitor: ................................... Lisatud dokumendid: Audiitori järeldusotsus, ...

TARTU ÜLIKOOL Majandusteaduskond AVATUD ÜLIKOOL SISSEJUHATUS ETTEVÕTTEMAJANDUSSE MAJANDUSARVESTUS Koostanud lektor Kertu Lääts Tartu 2004 1. MAJANDUSARVESTUSE OLEMUS Majandusarvestus on oma iseloomult teenus. Tema peamine funktsioon on toota kvantitatiivset finantsinfot ettevõtte majandustegevuse kohta juhtimisotsuste vastuvõtmiseks. Ettevõtte omanikke ja juhatust huvitab eelkõige ettevõtte majandus- tegevuse tulukus, võlausaldajaid ettevõtte võimelisus täita oma kohustusi. Sellise info saamise tagab majandusarvestus. Majandusarvestus on plaanipärane tegevus, mis hõlmab ettevõtte majandussündmuste info identifitseerimist, mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist juhtimise vajadusteks. Majandusarvestus toodab infot kahel eesmärgil: - otsuste tegemiseks ettevõttes või - aruandmiseks ettevõttevälistele isikutele. Seega info...

MAINORI KÕRGKOOL Ärijuhtimise Instituut Majandusarvestuse ja finantsjuhtimise eriala Zoja Koromnova OÜ MUSTVEE KURK Äriplaan Juhendaja:Alje Nohrin, BA OÜ Mustvee Kurk 2 Tartu 2008 SISUKORD 1. ÄRIIDEE JA KASUTATAVATE RESSURSSIDE KIRJELDUS.............................3 1.1. Äriidee kirjeldus.......................................................................................................................................3 1.2. Asukoht.....................................................................................................................................................4 1.3. Töötajad..................

Finantsraamatupidamine Eesmärk: Varustada välistarbijaid organisatsiooni finantsseisundit ja (majandus)tegevuse tulemusi iseloomustava infoga. Info kasutajad: Välistarbijad, vähemalt määral sisetarbijad. Ajaline suunitlus: minevik Põhinõue infole: Rangelt määratletav ja kontrollitav Täpsus: andmed täpsed, info põhiliselt monetaarne Objektid: Organisatsioon kui tervik Arvestussüsteem: kahekordne kirjendamine Mõõtühikud: rahalised Reglementeeritus: Reguleeritud riiklike ja rahvusvaheliste normatiivaktidega(raamatupidamise seadus, kohalikud ja rahvusvahelised standardid) MÕISTED: · Kohustus- Raamatupidamiskohuslasel lasuv rahaliselt hinnatav võlg(1. Mis on tekkinud minevikus toimunud sündmuste tagajärjel. 2. Millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist) · Kohustis- Eraõiguslik suhe, milles üks pooltest(võlgnik, deebitor) on kohustatud teisele poolele(võla...

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg; • omakapital (netovara) – raamatupidamiskohustuslase varade ja kohustuste vahe; • tulu – aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud...

Bostoni turuosa maatriks- tähed: suur turuosa, kiiresti kasvav nõudlus. rahalehmad: suur turuosa, kasv aeglane küsimärgid: turuosa väike, kasv kiire. koerad: turuosa väike, kasv väike(sabassörkijad) !! 1.Bostoni turuosa-turukasvu maatriksi tooteportfelli tähed iseloomustab b) suur turuosa kiiresti areneval turul ! 2. Informatsioon ettevõtte rahalise seisundi muutumise kohta iseloomustab b) Rahavoogude aruanne ! 3. Täisühingu osanikuks ei või olla c) riigiasutus ! 4. Kui investeeringutele arvestatakse intressi kord aastas, siis võrreldes igakuise intresside arvutamisega on tegelik intressimäär c) väiksem ! 5. Keskmise suurusega ettevõtte a) 50-249 ! 6. Millised kulud arvestatakse täismahus toote/tennuse omahinda a) perioodi kulud ! 7. Kasumilävi tükkides, kui kaup müüakse hinnaga 100 kr, püüsivkulud aastas on 3000 kr ja muutuvkulu 70kr/tk on a)100 ! 8. Likvidsuse suhtarvud näitavad d) ettevõtte lühiajalise kohustuste tasumine ! 9. Bi...

Praktika aruanne Meie käisime praktikal Võrumaa Autokoolis. Ettevõtte tegelik nimi on Tugev Partner OÜ. Asukohaks- Räpina mnt 1A, Võru. Tegevusalaks on sõiduõpe. Alates 2001. aastast oli ettevõtte nimi Võrumaa Autokool, kuid aastast 2009 on ettevõtte nimeks Tugev Partner OÜ. Ettevõttes on 1 juht, 1 raamatupidaja ja 1 koristaja. Põhikohaga sõiduõpetajaid on 1-2, lepingulisi kuni 5. Ilma raamatupidamiseta ei saaks ettevõte hakkama. Raamatupidamise lihtsustamiseks on ettevõttes kasutusel programm ,,Merit". Töö ajalise korralduse kohta saimed teada, et kontoritöötajatel ja koristajatel on tavaliselt kindel tööaeg. Palka makstakse neile kuutasuna. Sõiduõpetajad saavad tunnitasu. Algandmete koha pealt on ettevõttes vajalikud kõik andmed. Dokumentidena kasutatakse müügiarveid, ostuarveid, sularaha kviitungeid, kassa sissetuleku ja väljamineku kviitungeid, palgalehti ja tsekke. Dokumente koostab tavaliselt raamatupidaja. Need kantakse program...

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2008 aruandeaasta lõpp: 31.12.2008 ärinimi: AS Simpel registrikood: 999888777 tänav: Kuuse 4 linn: Tallinn postisihtnumber: 11222 maakond: Harjumaa telefon: +372 xxxxxxxx faks: +372 xxxxxxxx e-posti aadress: [email protected] veebileht: www.firma.ee Tegemist ei ole kõikehõlmava näidisega. Praktikas võib ettevõttel esineda olukordi ja arvestuse valdkondi, mida käesolevas näidises ei ole kajastatud; samuti võib käesolevas näidises olla valdkondi, mida igal konkreetsel ettevõttel ei esine. ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R12KO2 Helen Toomsalu-Sääsk BIOLOOGILISTE VARADE ARVESTUS VASTAVALT EESTI HEALE RAAMATUPIDAMISTAVALE Kursusetöö Juhendaja: Siiri Luts, MA Mõdriku 2014 SISUKOR 2 Lisa 1. Bioloogilise vara liigitamine..................................................................................... 4 Lisa 2. Näidis bilansiskeem põllumajandus ettevõttele.......................................................4 Lisa 3. Näidis kasumiaruanne põllumajandus ettevõttele...................................................4 Lisa 4. Näidis rahavoogude aruanne põllumajandus ettevõttele.........................................4 SISSEJUHATUS................................................................

ETTEVÕTTE RAHANDUS 21.01.2013 Ettvõtte vahendite ringkäik AS näitel Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C + V + m T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V varieeruv komponent on tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus tootmiskomponent, mis on võimeline tootma lisaväärtust. Ettevõte peab tegutsema kasumlikult ning olema jätkusuutlik. T tootmisetap Skeem nr 2 Vastavalt äriseadustikule on ev nõutav minimaalne aktsiakapital. Ev peab olema jätk...

ETTEVÕTTE RAHANDUS Rahandus on teadus rahaliste ressursside ehk kapitali juhtimisest, kusjuures ettevõtte tegevuses ilmnevate rahandusküsimuste lahendamisel võetakse aluseks mitmed eriained ehk eridistsipliinid näiteks nagu mikro- ja makroökonoomika, raamatupidamine, finantsanalüüs. Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C+V+m=T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus toomiskomponent, mis on võimeline tootma l...

Finantsraamatupidamine SISUKORD I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3 1. Rahvusvahelised arvestusmudelid...................................................................................... 3 2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4 II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8 3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8 4.Varude arvestuse meetodid ......................................................................................... 11 5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS J...

1. Contrller funktsioonid on Formuleerida finantsstrateegiad Tegevus pangasuhete säilitamiseks Finantsanalüüsi teostamine Rahaseisu jälgimine Kapitalivajaduse hindamine 2. Muutuste juhtimisel on oluline Uute äripartnerite kaasamine Firmajuhi positsiooni tagamine Olla võimalikult mittemuutlik Kõik muutused koheselt rakendada Mitte sekkuda tippjuhtide juhtimisotsustesse 3. Finantsjuhi olulised vastutusvaldkonnad on Aktsionäride vara väärtuse säilitamine Finantsriskide avastamine ja hajutamine Strateegia ja tegelike näitajate seoste analüüs Raamatupidamis ja rahandusvaldkonna korrastamine Sekkuda konkreetsete tarneplaanide koostamisse 4. Finantsjuhi ametisse astumisel on oluline Uurida esmalt põhjalikult dokumentatsiooni Kohtuda töötajatega ja tutvuda nendega Tuleb kiiresti lahendada ja otsustada olulised probleemid Rakendada perso...

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm SISSEJUHATUS Kursusel läbitavad põhiteemad: Ettevõtte rahanduse probleemid ja meetodid. Finantsjuhtimise eesmärgid, ettevõtte raamatupidamis- ja rahandusmudelid. Rahandusotsused ja firma eesmärk. Raha ajaväärtus, väärtpaberite hindamise alused, risk, oodatav tulumäär ja selle dispersioon, valikud riski ja oodatava tulumäära vahel, portfelliteooria ja finantsvarade hindamine, investeeringute hindamise põhimeetodid, ettevõtte väärtus, kapitali eelarvestamine, kapitali struktuur ja finantseerimisviiside ülevaade, finantsanalüüsi alused ja informatsiooniallikad. Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loo...

Finantsaruanded · bilanss- kui palju on ettevõttel varasid · ressurss. Kohustusi · vülgasid, omakapitali · ettevõttesse paigutatud raha · vaba omakapital (kasum, reservkapital.) · Seotud omakapital (osakapital, aktsiakapital) · Kasumiaruanne- näitab kasumi kujunemist. · Brutokasum- kasum ainult müügist · ärikasum- kasum äritegevusest. · Kasum enne maksustamist- kasum kust võetakse maha kõik finantskulud. · Rahavoogude aruanne- näitab ettevõtte maksevõimet. Rahaliikumist sisse ja välja. Bilansiskeem Aktiva (varad) = Passiva (kohustus, omakapital) Käibevara -kasutatakse ära 1. a jooksul Lühiajaline kohustus- 1 a. Jooksul tuleks vabaneda · Raha * maksuvõlad · tooraine/materjal * palgavõlad · ostjate võl...

Ettevõtlusega seotud põhiterminid Aktsia - omandiõigust tõendav väärtpaber, mis annab selle valdajale nõudeõiguse ettevõtte kasumi ja varade suhtes Aktsiisimaks - erinevatele luksus- ja tervist kahjustavatele kaupadele kehtestatud hinnalisa Aktsionär - aktsia omanik Bilanss - raamatupidamise aruanne, mis kajastab kindla kuupäeva seisuga raamatupidamiskohuslase vara, kohustusi ja omakapitali Brutopalk - lepinguline töötasu, millelt ettevõtja arvestab sotsiaalmaksu ja töötuskindlustusmaksu. Brutopalgast peetakse kinni üksikisiku tulumaks, osa töötuskindlustusmaksust ja kogumispensioni maksed Dividend - aktsionäride üldkoosoleku otsusega aktsionäridele välja makstav ettevõtte kasumi osa; omanikutulu ettevõtte osanikele jaotatavast puhaskasumist Ettevõte - tööjõu ja kapitaliga varustatud iseseisev majandusüksus. Iseseisva majandusüksuse tunnustek...

Vabaaine majanduses Bilansi analüüs 7.tund Bilansi analüüs Klassikaliselt on arenenud kapitalituruga majanduses äriühingutega seotud huvigruppideks majapidamised, kes finantsvahendajate abil on äriühingutega seotud peamiselt kapitali ja informatsiooni liikumise kaudu. Seetõttu peetakse traditsiooniliselt äriühingu peamisteks huvigruppideks investoreid ja kreeditore ning finantsaruannetes sisalduvad andmed peavad andma nimetatud huvigruppidele neile vajalikku informatsiooni analüüsi teostamiseks ja otsuste langetamiseks. Bilansi analüüs Kaasaja teadmistel ja informatsioonil põhinevas majanduses on laienenud informatsiooni valdkonnad, mida ettevõtte huvigrupid vajavad ning laienenud on ka ettevõttele oluliste huvigruppide ring. Kes on need huvigrupid? Aktiivselt on hakanud tegutsema ka ettevõtte huvigruppide vajaduste eest seisvad ühendused. Näiteks Ameerikas on loodud Huvigruppide Ühendus (The Stakeholder Alliance), mis h...

"Ettevõtlus ja äri planeerimine" kordamisküsimused Eksamiküsimused toetuvad nii loengutele kui harjutustundides käsitletud teemadele, sh materjalidele Moodles. Üldised teemad on toodud järgnevalt. 1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. Ettevõtluse definitsioonid ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ...protsess, mille kaudu inimesed saavad teadlikuks ettevõtlusest kui võimalusest ja astuvad samme äri alustamiseks (Stevenson 2005) Ettevõtte käivitamine ja/või kasvatamine läbi innovaatilise, riski võtva juhtimise (Fred L. Fry) Erinevaid distsipliine ühendav teadmisvaldkond Ettevõtluse elemendid (F.L.Fry, 1993): a. Äri alustamine b. Loov ja innovatiivne äri c. Kasvav...