Tulumaksuvaba 1000 Preemiafond 30000 Tulumkasuprotsent 26% Nimi Tariif Tunde Palk Preemia Kokku Tulumaks Saada Tamm 10,50 172 1806 5151,6592184 6957,659 1548,991 5408,668 Kask 15,50 186 2883 8223,8280879 11106,83 2627,775 8479,053 Kuusk 9,00 126 1134 3234,762765 4368,763 875,8783 3492,884 Kasemets 12,00 10 120 342,3029381 462,3029 0 462,3029 Saar 21,00 165 3465 9883,9973376 13349 3210,739 10138,26 Vaher 12,50 10 125 356,56556052 481,5656 0 481,5656 Paju 8,00 123 984 2806,8840924 3790,884 725,6299 3065,254 Kokku. 10517 30000 40517 8989,014 31527,99

Maksuvaba 144,00 Tulumaks 21% Tk(töötukindlustus) 2,80% PK(pansionikindlustus) 2% Nimi Isikukood Palk Töötukindlustus Konn 850,00 23,80 Ivanov 723,00 20,24 Kask 49009122702 836,00 23,41 Saar 36702227023 262,00 7,34 Ööbik 87,00 0,00 Salu 48504142701 700,00 19,60 Roos 812,00 22,74 Nugis 718,00 20,10 Liiv ...

2 praktikum § 2. Keskmise töötasu arvutamise alused (1) Keskmise töötasu arvutamisel võetakse arvesse töötasuna teenitud summad. (2) Keskmine töötasu arvutatakse arvutamise vajaduse tekke kuule eelnenud kuue kalendrikuu jooksul töötaja teenitud töötasust. (3) Kui töötaja on tööandja juures töötanud vähem kui kuus kalendrikuud, kuid vähemalt ühe terve kalendrikuu, võetakse keskmise töötasu arvutamisel aluseks eelnenud kalendrikuudel teenitud töötasu. Kui töötaja ei ole tööandja juures töötanud ühte tervet kalendrikuud, võetakse keskmise töötasu arvutamisel aluseks töötasu alates tööle asumise päevast kuni päevani, mil on vaja arvutada keskmist töötasu. § 3. Keskmise töötasu arvutamine tööpäevatasu maksmisel (1) Keskmise tööpäevatasu arvutamiseks liidetakse § 2 lõikes 2 või 3 nimetatud ajavahemiku töötasud ja jagatakse sama ajavahemiku kalendaarse tööpäevade arvuga. Keskmise tööpäevatasu arvutamise aluseks olevat tööpäevade arvu väh...

Töötaja NR 1 Ettevõtte palgafond 0.00 € Töötaja nimi Sotsiaalmaks 0.00 € Töötuskindlustusmakse (tööandja 1%) 0.00 € Brutopalk 0.00 € Kogumispensioni makse (II sammas 2%) 0.00 € Töötuskindlustusmakse (töötaja 2%) 0.00 € Tulumaks 0.00 € Kinnipidamised kokku 0.00 € Väljamakstav summa 0.00 € Palgaleht NR 1 ...

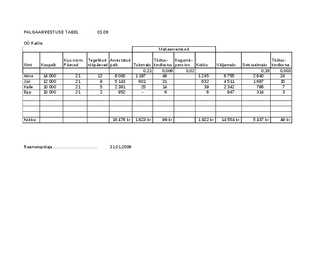

PALGAARVESTUSE TABEL 01.09 OÜ Kallis Mahaarvamised Kuu norm. Tegelikud Arvestatud Töötus- Kogumis- Töötus- Nimi Kuupalk Päevad tööpäevad palk Tulumaks kindlustus pension Kokku Väljamaks Sotsiaalmaks kindlustus 0,21 0,006 0,02 0,33 0,003 Aime 14 000 21 12 8 000 1 197 48 1 245 6 755 2 640 24 Jüri 12 000 21 9 5 143 601 31 632 4 511 1 697 15 Kalle 10 000 21 5 2 381 25 ...

1. Puhkeaeg on aeg, mis pole tööaeg 2. 13-14 a nooruki tööajanorm on 20h nädalas, 15a 30h, 16-17 35h nädalas 3. Kooliõp tööajanorm on 7 h päevas 4. Õhtune aeg- 18.00-22-00 (10%), öine aeg 22.00-06-00, (20%) 5. Ületunnitöö lisatasu 50% tunnipalga märast. Puhkep 50% 6. Tunnipalga alammääraks on 27kr, kuup alamm- 4350 7. Pühad ja riiklikud tähtpäevad- lisatasu 2 x 8. Öötööle pole lubatud rakendada 14a tüdrukuid 9. Puhkepäeval on lubatud tööle rakendada mehi ja naisi nende nõusolekul 10. Võidupühale eelnevat tp lühendatakse 3h võrra, Uus Aasta, EV aastapäev, jõululaup (töö ja puhkeaja seadus) 11. Jaanipäevale eelnevat tp lühendatakse 0h võrra 12. Töövahetuse vaheline katkematu puhkeaja kestus peaks olema vähemalt 11h 13. Vaheaeg lapse toitmiseks arvatakse tööaja hulka 14. Pedagoogi põhipuhkus on 35-56 kp 15. 0,5 koormusega töötaja põhipuhkus 28kp 16. 0,5 koormusega alaealise põhipuhkus 35kp 17. Klassikaline rasedus ja sünnituspuhkus 140...

Arvutus töö, millega saad harjutada majandustöö jaoks

Test 1 Nimi ......................................... Kursus ....................................... Kuupäev .................................... Testiga on võimalik koguda maksimaalselt 25 punkti. Iga küsimuse taga olev arv näitab õige vastuse korral saadavad punktid, mitte ei näita valikvastuste arvu. Loe ülesandeid tähelepanelikult! I TÖÖ-ANALÜÜS (tööaeg, töökorraldus) 1. Tööaeg on: (3 punkti) a) Ajavahemik ööpäevas, mil töötaja on kohustatud täitma oma tööülesandeid b) On seaduse, muu õigusakti, kollektiiv- või töölepingu või poolte kokkuleppega määratud aeg, mille kestel o on töötaja kohustatud täitma tööülesandeid c) Majandusüksuses tegelikult kasutatud või kasutada kavatsetav tööaja...

TÖÖTASUD JA NENDELT ARVESTATUD MAKSUD 2017. AASTAL ALATES 01.01.2018 Tööandja kulud Sotsiaalmaks = Brutopalk x 33% Sotsiaalmaks = Brutopalk x 33% Töötuskindlustusmakse = brutopalk x 0,8% Töötuskindlustusmakse = brutopalk x 0,8% Tööandja kulud kokku = brutopalk + sotsiaalmaks + töötuskindlustusmakse Kinnipidamised väljamaksetelt Töötuskindlustusmakse = brutopalk x 1,6% Töötuskindlustusmakse = brutopalk x 1,6% Kohustusliku kogumispensioni makse = brutopalk x 2% või 3% Kohustusliku kogumispensioni makse = brutopalk x 2% Tulumaks = (brutopa...

Tartu Kutsehariduskeskus IKT osakond RM16 Andra Raja KOLME RAAMATUPIDAMISPROGRAMMI VÕRDLUS Võrdlus Juhendaja Lehte Teern Tartu 2017 1. SimplBooks SimplBooksi täielikult veebipõhine raamatupidamistarkvara on oma lihtsuse ja soodsa hinna poolest mõeldud just eelkõige väikeettevõtetele. Tarkvara kasutamisest võib iga hetk loobuda, mis annab kasutajale vabad käed sobiva tarkvara valimiseks ka edaspidi. Veebipõhisus võimaldab ligipääsu olenemata asukohast ja seadmetes, kiirvalikud teevad majandustarkvaras töö kiiremaks. 2. Merit Aktiva Merit Aktiva on veebipõhine ehk pilvetehnoloogias väikefirma raamatupidamisprogramm, kus raamatupidajale vajalikud võimalused on ühendatud kasutamise lihtsusega. Merit Aktiva on õige valik, kui soovitakse töö lihtsalt ja kiirel...

Infosüsteem Infosüsteem on asutuse, ettevõtte, omavalitsuse, riigi, organisatsiooni jne teabe säilitamiseks ja töötlemiseks mõeldud süsteem. Eesti entsüklopeedia järgi on infosüsteem informatsiooni, selle töötlemist käsitlevate reeglite ja vajalike vahendite kompleks. Süsteemiteooriast lähtudes on infosüsteem omavahel seotud andmeobjektide mitteamorfne, terviklik kogum. Oluline on infosüsteemi seotus teiste süsteemidega (liidesed ehk sisendid ja väljundid), määratletus (reeglitele alluvus, ennustatavus) ja mittetäielikkus. Elektrooniliste seadmete rakendamisel võib infosüsteemiks nimetada ka rakendusprogrammide hulka, mille abil saab lahendada teabe töötlemisega seotud ülesandeid. Selliste rakendusprogrammide loomist nimetatakse tarkvaraarenduseks. Tervise infosüsteem Eesti tervise infosüsteem (TIS) koosneb neljast põhiosast: digitaalne terviselugu, digitaalne ravijärjekordade registratuur (digiregistratuur), digipilt, digiretsept. ...

Motivatsioon Motivatsioonil on üldiselt öeldes kaks suunda – sisemine ehk kaasa tõmbav ja väline ehk tagant lükkav. Sisemine motivatsioon vastab väitele ma tahan seda teha. Väline aga väitele ma pean seda tegema. (Eero Kalm 2011) Kui tahad ennast millekski motiveerida tuleb küsida endalt järgmised küsimused: Miks ma seda teha tahan? Mida see mulle annab? Mille poolest see mulle meeldib? Peale seda pead oma eesmärgi väikesteks tükkideks jagama, kuna väikesi eesmärke on kergem saavutada ja eesmärkide saavutamine julgustab edasi liikuma. Enda motiveerimisele aitab kaasa ka energiavarude taastamine, tervislik toitumine ja korralikult puhkamine. (Tudengiveeb.ee) „Motivatsioon on üldisem asjaolude kogum, mis on käitumise tõukejõuks. Neid asjaolusid nimetatakse motiivideks.“ Motiive liigitatakse kolmeks: bioloogilised motiivid (füsioloogilised motiivid), psühholoogilised motiivid ja sotsiaalsed motiivid. (Kingpool.hak.edu.ee) Kasutatud ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool JA 11 KÕ Anneli Raud TARKVARAUURING Arvutiõpetus Mõdriku2011 SISUKORD 1.1MS Office Kodu ja kool 2010..........................................................................................................................4 1.2MS Office Kodu ja äri 2010............................................................................................................................4 1.3MS Office Professional 2010 .........................................................................................................................5 1.4MS Professional Plus 2010.............................................................................................................................5 1.5MS Office Standard.................................

Erinevate raamatupidamisprogrammide võrdlus MeritAktiva SimplBooks HansaWorld TAAVI Asutatud 1991 2012 2002 1991 Kellele väikesed ja keskmise väikesed ja keskmise väikesed ja keskmised ja suunatud suurusega ettevõtted suurusega ettevõtted keskmise suurusega suuremad Eesti ettevõtted ettevõtted Pilveversioo Jah Jah Jah Jah n Omadused Lihtne õppida ja Lihtne ja selge ülevaade Info ühes kohas, paindlik ja firma kasutada. Ühe ettevõtte finantsidest. Automatiseeritud, vajadusi arvestav programmiga saab Lihtne kasutada ...

Personalitöö Juhendaja: Koostaja: Ettevõtte personalitöö Lepingud on väljatöötatud AS Bohlen raamatupidaja ja juhtkonna poolt. Andmed registreeritakse ja säilitatakse AS Bohlen kontoris. Töö ja ametikirjelduste koostamise protsess ja eesmärgid Uue töölepingu sõlmimisel kasutatakse juhtkonna poolt kinnitatud töö ja ametikohakirjelduse dokumenti, mis on igale ametikohale erinev. Müügisekretärjuhiabi ametikoha eesmärk on asjaajamise korraldamine,kaupade liikumise korraldamine, hulgimüügi korraldamine ning juhatuse abistamine. Tööülessandedmüügisekretärjuhiabi puhul on: a) faksi ja posti teel saabuva dokumentatsiooni üleandmise ning arhiveerimise eest b) telefoni teel küsimuste lahendamine c) dokumentide trükkimine ja arhiveerimine d) lao korrashoid, tellimuste koostamine ja ostuarvete sisestamine; e) korraldab ja tegeleb firma hulgimüügiga f) võtmete ja südamike valmistamine Töötajate värbamin...

Tööandja nimi: Gunita OÜ Lisa töölepingule nr 4 RAAMATUPIDAJA-ASSISTENT AMETIJUHEND 1. AMETINIMETUS: Raamatupidaja-assistent 2. KOHT STRUKTUURIS: 2.1. Kellele allub: Raamatupidaja-assistent allub vahetult ettevõtte juhatuse liikmele ja pearaamatupidajale, kellelt saab tööülesanded ning kes kontrollib nende täitmist. 2.2. Kes asendab Pearaamatupidaja 2.3. Keda asendab Pearaamatupidajat 2.4. Aruandekohustus Töötaja on aruandekohustuslik ametialastes küsimustes pearaamatupidajale ja kliendile 5. AMETIKOHA PÕHIEESMÄRK: Raamatupidaja-assistenti töö põhieesmärgiks on raamatupidamise töö korraldamine 6. TÖÖÜLESANDED: 6.1. Raa...

Ülesanne nr 1. Täida tabel EESTIS KASUTATAVAD MAJANDUSTARKVARAD Tarkvara nimetus Mis aastast Kui palju Kellele suunatud Omadused Moodulid Hind tegutsetakse kasutajaid TAAVI Finants (Taavi 1996 üle 1500 väikestele, laia funktsionaalsusega ning Finants, ladu, palk, tööaeg, Põhipakett Tarkvara OÜ) keskmistele ja kliendi vajadusi arvestav põhivara, personal, eelarve, 700+km suurtele firmadele. kontsern, kliendihaldus, täitur, reisid, laenuleping Merit Aktiva (AS 1991 erinevatel väikefirmadele Lihtne õppida ja kasutada. Lihtsas A...

Kulufunktsioon = fikseeritud kulud + muutuvkulud: C(q)=Cf+Cvq, Tulufunktsioon=nõutav kogus*hind: R(q)=q*p, Kasumifunktsioon=tulufunktsioon-kulufunktsioon: P(q)=R(q)-C(q), Lineaarne nõudlusfunktsioon: P(qastmel d)=b+aq astmel d Lineaarne pakkumisfunktsioon: P(q astmel S)=b+aq astmel S, Tasakaalu tingimus: nõudlusf=pakkumisf, Tulufunktsioon: R=aq ruudus+p0q, Tulufunktsiooni graafiku tipp: q=-p0/2a, Kasumifunktsioon: P=aq ruudus+(p0-cv)q-Cf, Kasumi maksimum: q=cv-p0/2a Ruutvõrrand: Kaupluse hinnakujundus: Sisseostuhind Sh +soetamiskulud (trantsport+rent) Sk =Omahind(soetamishind) OH=Sh+Sk +kasum(nt 15%omahinnast) P =jaehind (netohind, hind ilma käibemaksuta) Jh=Oh+P +käibemaks (eestis 20%) Km =müügihind(lõpphind, brutohind) Mh=Jh+Km Palgaarvestus: Neto=bruto-tulumaks-pensionikindlustus-töötukindlustus NT=Bt-TM-Pk-Tk Tulumaks=(Bruto-maksuvaba-pensionikindlustus-töötuskindlustus)xTm määr TM=(Bt-Mv-Pk-T...

TALLINNA KÕRGKOOL Majandusarvestuse ja maksunduse osakond RAAMATUPIDAMISE PRAKTIKA Aruanne Juhendaja: Tallinn 2014 SISUKORD 1 TUTVUMINE ETTEVÕTTEGA ............................................................................................................................... ...

PÄRNUMAA KUTSEHARIDUSKESKUS ÄRIKORRALDUS xx PRAKTIKAARUANNE Juhendaja: xx Pärnu 2011 1 Sisukord Sisukord Sisukord.................................................................................................................................. 2 Sisukord.................................................................................................................................. 2 SISSEJUHATUS..................................................................................................................... 4 1. ARUANDE ÜLDOSA........................................................................................................ 5 1.1 Ettevõtte üldandmed...................................................................................................... 5 1.2 Ettevõtte majanduslikud näitajad........

RP II k kontrolltöö SÕNAD JA VÄLJENDID 1. Aktsiakapital - акционерный капитал 2. Aktsiaselts – акционерное общество 3. Algdokument – первичный документ 4. Allahindlus - скидка 5. aruandeaasta kasum - прибыль за финансовый год 6. aruandeaasta kahjum - убытое за финансовый год 7. asjakohane – актуальный 8. asjatundlik - компетентный 9. asutama - основывать 10. avalikustama - предать гласности 11. avastama - обнаруживать 12. bilanss - баланс 13. bioloogiline vara – биологическое имущество 14. brutokasum – валовая прибыль 15. eelarvamus - предубеждение 16. eelistama - предпочитать 17. eelmiste perioodide jaotamata kasum – нераспределенная прибыль прошлых лет 18. eksitama - вводить в заблуждение 19. elukutse - профессия 20. eraldis - отчисление 21. eraldiseisev - отдельностоящий 22. erapooletu - беспристрастный 23. ...

Uurimustöö! 10 lk tabelitega + tiitelleht jne 5 suuremat programmi ja 5 väiksemat programmi + võrdlus. Ja oma ettevõtte jaoks programmi valimine, analüüsimine, mis sobiks kõige paremini minu ettevõttele. ,,Raamatupidamisprogrammide võrdlus" http://www.majandustarkvaraportaal.ee/ 1. Tresoor Start 2. Taavi Majandustarkvara 3. HansaRaama 4. Merit 5. Joosep5 6. Profit 7. Balanss+ 8. Eeva 9. Raamatupidamisprogramm VERP 6.3 10. Majandustarkvarapakett RAPID finants/palk Tresoor Start on raamatupidamisarvestuse pakett väikekontoritele, FIE-dele ning alustavatele ja kiiresti arenevatele väikeettevõtetele. Pakett sisaldab: · Pearaamat · Valuutaarvestus · Kassa-Pank, sh Pangaliides · Müügireskontro · Ostureskontro · Palgaprogramm (kuni 5 töötajat) · Unikaalsed MFDD (multifunktsionaalne drill-down) aruanded · 1 kasutaja litsents (sisaldab interneti kaugkasutuse ...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond xxxxx xxxxx Raamatupidamise praktika II ,,Tulutee OÜ" Juhendaja: xxxxxx Tallinn 2009 Sisukord Sisukord..........................................................................................................................................................................2 Sissejuhatus....................................................................................................................................................................3 1.Ettevõtte struktuur, ajalugu ja tegevusvaldkonnad................................................................................................4 2.Tuha Talu OÜ personalitöö, raamatupidamise töökorraldus ja tööjaotus...........................................

MIS ON RAAMATUPIDAMINE? RAAMATUPIDAMINE on käesoleval ajal ja ka tulevikus igasuguse ettevõtte majandustegevuse juhtimise lahutamatuks koostisosaks. Raamatupidamise areng on käinud kaasas kogu üldise majanduse arenguga. Ettevõtete raamatupidamisaruanded peavad kajastama õigesti raamatupidamiskohustuslase vara, kohustusi ja omakapitali. MAJANDUSARVESTUS on majandusinfo identifitseerimise, hindamise, töötlemise ja edastamise protsess eesmärgiga vôimaldada info kasutajatel langetada juhtimisotsuseid. Majandusarvestuse süsteemid on: Finantsraamatupidamine Maksude arvestus Finantsanalüüs Finantside planeerimine Juhtimisarvestus Kulude arvestus Sisekontroll Audiitorkontroll Tänapäeva majandusteoreetikud soovitavad raamatupidajal teadlik olla neljast aegade jooksul väljatöötatud levinumaist raamatupidamise põhisüsteemist it...

Töö Töötulemused tulemused Inventuur Inventuurmööblipoes mööblipoes Tunnikontroll Tunnikontroll Inimeste Inimestekaalud kaalud Biorütmid Biorütmid Füüsiline Füüsilinegraafika graafika Sotsiaalne Sotsiaalnegraafika graafika lipoes blipoes Laenukustutustabel Laenukustutustabel Palgaarvestus Palgaarvestus ud alud Toiduainete Toiduainetemüügid müügid Risttahukas Risttahukas fika afika Emotsionaalne Emotsionaalnegraafika graafika Intellektuaalne ...

Palk, palgavormid ja riigimaksud Palgakorraldus ettevõtetes. Palga eesmärgiks on seostada iga töötaja palk ettevõtte eesmärkidega, st. töökoha väärtusega ja töötaja väärtusega. Kõik ettevõtted on kohustatud tuginema EV Palgaseadusele, Töölepinguseadusele, Puhkuseseadusele, mitmesugustele maksude seadustele (tulumaks, sotsiaalmaks, töötuskindlustus, kogumispension) ja teistele seadustele, mis reguleerivad palgatingimusi. Palgaseaduse alusel määratakse kindlaks töölepinguga töötavate isikute töötasustamine ja neile hüvitiste maksmine ning töötasuga seotud võimalikult makstavad hüvitised. Tööleping on töötaja ja tööandja kokkulepe, mille kohaselt töötaja kohustub tegema tööandjale tööd, alludes tema juhtimisele ja kontrollile. Tööandja aga kohustub maksma töötajale tehtud töö eest tasu ning kindlustama vastavad töötingimused. Kokkulepitud palgatingimusi võib muuta ainult poolte kokkuleppel. Töötajale arvutatakse palka ja makstakse pa...

TARTU ÜLIKOOL Pärnu kolledz Ettevõtlusosakond Sigrid Piiri AÜTH-4 KOOLITUSPLAANI JA KOOLITUSLEPINGU KOOSTAMINE Iseseisev töö Juhendaja: lektor Liina Puusepp Pärnu 2015 SISUKORD Sissejuhatus................................................................................. ..........3 1. Asutuse personal..................................................................................4 2. Koolitusplaan......................................................................................6 3. Koolitusleping....................................................................................14 Kokkuvõte..........................................................................................12 Kasutatud allikad...............................................

Küsimused Ester Alasalu Õiged vastused küsimustele on märgitud rohelise värviga Tulud 1. Mis on ettevõtte tulu e.müügikäive ? · Raha, mis laekub ettevõttele hüviste müügist · Raha, mis saadakse aktsiatega kauplemisest · Raha, mis saadetakse annetustest · Raha, mis kulutatakse uute seadmete soetamiseks 2. Mida neist loetakse müügituludeks? · Ostjate ja tellijate ettemakseid kohustused · Ostjate poolt makstud (makstavad) käibemaksusummad · Müüjate poolt antud allahindlus · Teistele kaupade andmist, teenuste osutamist sponsorlusena · Kaupade, materjalide, teenuste müük 3.Mida neist loetakse ettevõtlustuludeks? · Palgatulu · Mitterahaline toetus · Rendi-ja üüritulu · Võetud laen · Ka...

Rakvere Reaalgümnaasium Anett Rannamets 10.M klass MOTIVATSIOON NING ENESETEOSTUS psühholoogia referaat Hindaja: XX Rakvere 2011 2 SISUKORD SISUKORD................................................................................................................................................................3 SISSEJUHATUS.......................................................................................................................................................4 2. AKTIVATSIOON..................................................................................................................................................6 2.1 Optimaalseisund...............................................................................................................................................6 2.2 Vastandprotsessid................

TALLINNA TEHNIKAÜLIKOOL SISEAUDIT Ainetöö Juhendaja: Tallinn 2010 SISUKORD Sisukord...................................................................................................................................... 2 3. Siseaudit ja organisatsioon....................................................................................................11 SISSEJUHATUS Ainetöö teemaks on valitud siseaudit. Töö on jagatud kolme ossa. Esimeses osas tutvustatakse siseauditit lähemalt, antakse ülevaade siseauditi ülesannetest ja siseaudiitorite eetikakoodeksist. Teises osas tutvustatakse auditi meetodeid ning riskide hindamist. Kolmandas ehk vimases peatükis on käsitletus siseauditi funktsiooni rolli. 2 1. SISEAUDIT Siseaudit ...

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDZ Majandusarvestus Cäty Gilden PRAKTIKAARUANNE Juhendaja: Ilona Gilden Tallinn 2011 SISUKORD SISSEJUHATUS Isiklike eesmärkide ja ülesannete püstitus Minu eesmärgiks praktika sooritamisel oli täpsema ülevaate saamine raamatupidaja igapäevasest tööst ning selleks vajaminevate teadmiste ja oskuste ulatusest. Õpikutes ja loengutes on küll räägitud, millega raamatupidaja tegeleb kuid mida see endast täpsemalt kujutab? Seega soovisin praktika käigus enda jaoks lahti mõtestada, millest täpsemalt koosneb raamatupidaja igapäeva töö: milliseid programme kasutatakse, milliseid lepinguid sõlmitakse, milliseid dokumente vormistatakse, kuidas toimub raamatupidaja suhtlemine töötajate ja juhtkonnaga, milline dokumentatsioon on vajalik ning millised on peamised allikad informatsioon...

1. Mõisted Vara - raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus Vara on raamatupidamiskohustuslase poolt kontrollitav ressurss (asi või õigus),mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel (mitte äriühingutest raamatupidamiskohustuslaste puhul neile seatud eesmärkide täitmisel). Näiteks materiaalne ese, tegevuslitsents või lepinguline õigus saada teiselt osapoolelt raha või muid varaobjekte, auto, kinnistu, printer, mis tervikuna moodustavad varad. Kohustus raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg Kohustus on raamatupidamiskohustuslasel lasuv võlg, (a) mis on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. Seni raamatupidamises kasutatud termini asemel oleks keeleliselt korrektsem kasutada terminit kohustis, sest...

Põltsamaa Ühisgümnaasium AS San Revilo arengulugu Uurimimistöö Koostaja: Oliver Saar 11c klassi õpilane Juhendaja: Eve Oro PÜG õpetaja Põltsamaa 2011 2 Sisukord Sissejuhatus................................................................................................................................3 1. Firma loomise idee ja selle teostamine................................................................................4 2. Raamatupidamisprogramm PMen.......................................................................................5 3. AS San Revilo areng.............................................................................................................7 3.1 I periood ettevõtte arengus.....................................................................

Tallinna Tehnikaülikool Informaatikainstituut Tõõ Tabelid Üliõpilane KS Õppemärkmik Õppejõud Ahti Lohk Õpperühm Palun täitke tühjad lahtrid 07xx86 EAEI-13 Sisukord Rakendus "PaIkide müük". Ülesande püstitus ja analüüs Puidu müük. Variandid Töötajad. Uldine nimekiri Rakendus "Puidu müük". Puidu hinnad Rakendus "PaIga arvestus". Ülesande püstitus ja analüüs Tariifid (tunnitasud) sõltuvalt palgaastest Rakendus "Detail II". Ülesande püstitus ja analüüs Variandid Hinnad Tööötajad Rakendus "Puidu müük". Ülesande püstitus Koostada rakendus, mis võimaldab teha puidu müümise arvestust. Rakenduse andmemudel on toodud skeemil. Rakenduses kasutada nimesid!!! Müüjate andmed eraldada eraldi töölehele tabelisse M_töötajad vastavalt variandile (kolm valda) tabelist Töötajad, kasutades arendatud filtrid NB! Sama...

ETTEVÕTLUSKÕRGKOOL MAINOR REFERAAT Motivatsiooni teooriad Julia Kähär EV-1-Q-TAL Tallinn 2011 SISSEJUHATUS Nüüdisaja ühiskond ei kahtle, et kõige olulisem ressurss iga firma jaoks on ettevõtte oma töötajad. Siiski paljud juhid ei tea, kui raske on juhtida seda ressurssi. Mida efektiivsem ja tõhusam on iga töötaja töö, seda edukam on ettevõte. Turundusjuhtide ülesanne seisneb selles, et maksimum efektiivsusega kasutada personali võimeid. Ükskõik kui targad otsused võetakse vastu juhatuse poolt, tulemust on võimalik saada ainult siis, kui need plaanid on edukalt rakendatud töötajate poolt. See võib toimuda ainult juhul, kui töötajad on huvitatud oma tehtud töö tulemustest. Selleks on vaja inimesi motiveerida ja julgustada tegutsema. Peamine motiveeriv tegur on palk, kuid on olemas ka palju teisi tegureid, mis panevad inimest tööle. Praegu kindla isiku motiveerimiseks on tohutult võima...

Tallinna Tehnikaülikool Informaatikainstituut Töö Tabelid Üliõpilane Õppemärkmik Õppejõud J. Vilipõld Õpperühm Palun täitke tühjad lahtrid MASB11 Sisukord Harjutused Suhtaadresside kasutamine 1 Suhtaadresside kasutamine 2 Absoluutaadressid Nimede määramine ja kasutamine 1 Nimede kasutamine. Diagrammide koostamine Palkide müümimne 1 Funktsioonide graafikud Ülesanded Palgid_2 Palgad Funktsioonide graafikud Lisa: valemite kopeerimine Suhtaadressid. Valemite kopeerimine Ruumide pindalad ja ümbermõõdud a b S P Vaadake valemeid tulbas S ja P ! 5,00 4,00 20,0 18,00 Nad on kõikides ridades analoogilised, 7,20 4,80 34,6 24,00 kuid erinevad aadressite poolest: igas reas on aadressi reanumber ühe võrra 6,35 5,12 32,5 22,94 suurem kui eelm...

SISUKORD SISUKORD...................................................................................................................................................................1 SISSEJUHATUS..........................................................................................................................................................2 ISIKLIKE EESMÄRKIDE JA ÜLESANNETE PÜSTITUS .....................................................................................................2 VALITUD PRAKTIKAETTEVÕTE - VALIKUKRITEERIUMID............................................................................................2 1. ETTEVÕTTE TEGEVUSE ANALÜÜS.................................................................................................................3 1.1 PRAKTIKAETTEVÕTTE KIRJELDUS TEGEVUSALA, PEAMISED PAKUTAVAD TOOTED JA TEENUSED.....................3 1.1.1 Ettevõtte kujunemislugu..........

MAKSUNDUS ÜLESANDED ARVESTUSEKS VALMISTUMISEL - vastused Avatud vastustega küsimused 1) Füüsilise isiku brutotöötasu on iga kuu 600 eurot. Isik õpib ka ülikoolis ja maksab õppemaksu aastas 1500 eurot. Isik on liitunud ka pensionikindlustuse II sambaga. Kui palju peetakse tulumaksu igakuiselt kinni selle isiku töötasust ja kui palju saab isik tagasi tulumaksu pärast tuludeklaratsiooni esitamist? Tulumaksukohustuse leidmine: (600-154-0.016*600-0.02*600)*0.20=84.88 Teine lahenduskäik: 0,2*(600-154-0,036*600)=84,88 1500-20%=300 Tagasi saab 300EUR 2) Füüsilisest isikust ettevõtja saab aastal 2012 ettevõtlustulu 100 000 eurot. Ettevõtlusega seotud kulud on 25 000 eurot. Lisaks on ettevõtja kandnud 10 000 eurot erikontole. Ettevõtja on maksnud ka avansilisi makseid nõutud määras. Kui palju peab ettevõtja 2013. aasta 1. oktoobriks Maksu- ja Tolliametile tulumaksu tasuma, kui on teada, et eelmisel aastal oli...

Tallinna Majanduskool Majandusarvestuse ja maksunduse osakond Karmen Küket RP099 MERIT AKTIVA KASUTAMINE FIRMA SISE- EESKIRJADES Referaat Juhendaja: Evi Kikas Tallinn 2011 2 SISUKORD SISSEJUHATUS........................................................................................................................ 4 1. RAHALISTE VAHENDITE ARVESTUS.............................................................................5 1.1Kassatehingud.................................................................................................................... 5 1.2Arvestus arvelduskontodel.................................................................................................6 2. NÕUETE ARVESTUS..................................................................................

OLUSTVERE TEENINDUS- JA MAAMAJANDUSKOOL Sekretäritöö eriala Riine Riitmuru SEKRETÄRITÖÖ PRAKTIKA ARUANNE Kristiina Kikas Trafox Eesti OÜ, personalijuhataja Olustvere 2014 SISUKORD 1 SISSEJUHATUS...........................................................................................................................3 2 ETTEVÕTTEST...........................................................................................................................3 3 TÖÖKORRALDUS JA DOKUMENDIHALDUS.......................................................................5 4 SEKRETÄRI AMETIKOHT TRAFOX EESTI OÜs...................................................................6 5 TÖÖÜLESANDED......................................................................................................................7 5.1 Arhiivitöö......................

Otsimis- ja viitamisfunktsiooni funktsioonid Funktsioon INDEX - üldpõhimõtted Funktsioon INDEX - näited 1 Funktsioon INDEX - näited 2 Andmed korterite kohta Otsimise üldpõhimõtted Funktsioon LOOKUP Funktsioon VLOOKUP Funktsioon MATCH Funktsiooni MATCH tööpõhimõte. Demo Funktsioonide INDEX ja MATCH kooskasutamine. Paralleelsed vektorid Funktsioonide ekstreemumite ja nende asukohtade leidmine Funktsioonide INDEX ja MATCH kooskasutamine. Tabel Vahemiku otsimine Harjutus "Komisjonitasu" Otsimine kahes suunas. INDEX & MATCH ja VLOOKUP. sed vektorid veeb klipp index Funktsioon INDEX Võimaldab viidata vektorite (rivid, tulbad) ja tabelite elementidele (lahtritele) indeksite abil. Kaks V(k); V[k] põhivarianti: INDEX (vektor; indeks) Vk = INDEX(V; k) INDEX (tabel; riviindeks; tulbaindeks) Ti, j = INDEX(T; i...

TALLINNA MAJANDUSKOOL Majandusarvestuse- ja maksunduse osakond xxxxxx ,,Tuha Talu OÜ" Praktikaaruanne Õpperühm:xxxxx Juhendaja: xxxxxx Tallinn 2008-2009 SISSEJUHATUS...................................................................................................... 4 1. TUHA TALU OÜ STRUKTUUR, AJALUGU JA TEGEVUSVALDKONNAD....................................................................................6 2. TUHA TALU OÜ TURUNDUSTEGEVUS, TARNIJAD JA KLIENDID NING KONKURENDID..........................................................................................7 3. TUHA TALU OÜ PERSONALITÖÖ...............................................................8 4. TUHA TALU OÜ RAAMATUPIDAMISE TÖÖKORRALDUS JA TÖÖJAOTUS..............................................................

Tartu Kutsehariduskeskus IKT osakond RMo16 Gerli Lanno WEBSHOP INTERIOR OÜ Praktikaaruanne Juhendaja Tiina Lanno Tartu 2017 SISUKORD SISSEJUHATUS Praktika läbiviimiseks valisin ettevõtte Webshop Interior OÜ, praktika toimumise ajaks oli 01.02.2017-31.07.2017, praktika kestvus oli 390 akadeemilist tundi. Valisin selle ettevõtte, kuna ettevõtte raamatupidajal on kogemusi raamatupidamises üle 25 aasta ning on olnud Webshop Interioris raamatupidaja asutamisest alates. Praktika eesmärgiks oli praktiseerida koolist omandatud teadmisi ning saada kogemusi ja enesekindlust, et olla konkurentsivõimelisem tööturul. Soovisin praktikal saada ülevaadet raamatupidaja igapäevatööst ning saada võimalikult palju kogemusi raamatupidamis valdkonnas. Prkatika ülesannete hulka kuulusid ettevõttega tutvumine, raamatupidamise sise-eeskirjaga tutvumine, töötasu ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL MA16 KÕ2 Praktika koostaja nimi FINANTSRAAMATUPIDAMISE PRAKTIKA I (II) Praktikaaruanne Ettevõttepoolne juhendaja: Nimi Koolipoolne juhendaja: Nimi Mõdriku 2017 SISUKORD SISSEJUHATUS............................................................................................................4 1.ETTEVÕTTEST.........................................................................................................6 1.1Pearaamatupidaja ja raamatupidaja tööülesanded.................................................6 1.2Raamatupidamise tarkvara....................................................................................7 1.3Raamatupidamise sise-eeskiri...............................................................................8 1.4Algdo...

TALLINNA MAJANDUSKOOL Täiskasvanute koolituskeskus Kristel Kaseleht ÜLETUNNITÖÖ TASU JA HAIGUSHÜVITISE ARVESTAMINE Lõputöö Juhendaja: Monika Nikitina-Kalamäe Tallinn 2010 SISUKORD SISSEJUHATUS........................................................................................................................3 1. TÖÖTASU JA HAIGUSHÜVITIS.........................................................................................7 1.1 Töö, tööaeg ja töötasu.....................................................................................................7 1.1.1 Tööaeg....................................................................................................................8 1.1.2 Töötasu ja selle kajastamine.................................

TALLINNA MAJANDUSKOOL Valentina Purtova TU07 MAJANDUSARVESTUSE JA FINANTSANALÜÜSI PRAKTIKA Aruanne Juhendaja: E. Vaksmaa Tallinn 2010 2 SISUKORD 1 ORGANISATSIOONI ÜLDINE ISELOOMUSTUS ................................................................................................. 5 2 RAAMAUPIDAMIS KORRALDUS ...

1. Mis on äriprotsess ja mis on äriprotsesside optimeerimise eesmärk organisatsioonis? Äriprotsess-seotud tegevuste kogum, mille tulemusena saavutatakse organisatsioonile, organisatsiooni äripartneritele ja/või klientidele kasulik teenus või toode. Äriprotsesside optimeerimisega on võimalik saavutada: Klientide rahulolu, kulude vähendamine, lühem aeg tulemuse saavutamiseks, parem kvaliteet, eristumine konkurentidest, kõrgem personaalne produktiivsus. 2. Mis on ja kuidas seostuvad andmeelement, informatsioon ja teadmus? Andmeelement - väikseim tähendust omav infoüksus. Informatsioon - selliselt organiseeritud andmed, et andmed omavad tähendust. Teadmus - selliselt organiseeritud ja töödeldud andmed ja/või informatsioon, et andmetest on võimalik teha järeldusi, neist õppida ja teadmisi laiendada. Seostumine: informatsioon koosneb andmeelementidest ja teadmus informatsioonist. 3. Mis on IT arhitektuur? IT arhitektuur on tervik...

Auditeerimine 08.10.10 Raamatupidamise aruande koostamisel tuleb lähtuda eelkõige järgnevatest põhiprintsiipidest, mis lähtuvad rahvusvahelise arvestuse ja aruandluse üldtunnustatud põhitunnustest ja raamatupidamise heast tavast. 1) Majandusüksuse printsiip raamatupidamiskohustuslane peab arvestama oma vara kohustusi ja majandustehinguid, lahus tema omanike, kreeditoride, töötajate, klientide ja muude isikute varast, kohustustest ja majandustehingutest. 2) Jätkuvuse printsiip raamatupidamisaruande koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal pole tegevuse lõpetamise kavatsust ega vajadust. Kui raamatupidamisaruanne pole koostatud antud printsiibist lähtuvalt, tuleb aruandes ära näidata rakendatud arvestusprintsiip. 3) Arusaadavuse printsiip raamatupidamisaruandes avalikustatav info peab olema esita...

Auditeerimine Aruandluse põhiprintsiibid 1) Majandusüksuse printsiip majandusüksus arvestab oma vara, kohustusi ja majandustehinguid laekus tema omanike, kreeditoride, klientide, töötajate jt isikute varadest, kohustustest ja tehingutest. 2) Jätkuvuse printsiip raamatupidamise aruannete koostamisel lähtutakse eelduses, et raamatupidamis kohuslane on jätkuvalt tegutsev ning tal ei ole kavatsust tegevust lõpetada ega ka sellele vahetust. Ettevõte peab olema suuteline täitma oma pikaajalisi kohustusi ning suutma põhivara normaalselt amortiseerida. 3) Arusaadavuse printsiip raamatupidamise aruanded on avalikustatav info ja seetõttu tuleb esitada selliselt, et see oleks ülevaatlik, üheselt mõistetav aruannete lugejatele, kelle on selleks piisav eelnev haridustase(teadmised) 4) Olulisuse printsiip aruannetes tuleb kajastada kogu info, mis ...

2.Exceli vaade...............................................................................................................................................2 3.Põhilised mõisted.......................................................................................................................................2 4.Töö alustamine ja lõpetamine.................................................................................................................... 2 5.Töökeskkonna elemendid ja nende kohaldamine...................................................................................... 3 6.Menüüde lühiülevaade............................................................................................................................... 4 7.Menüüriba..................................................................................................................................................4 8.Nupuribad.................................