Ida-Virumaa Kutseharidusekeskus Audiitortegevus Eestis Referaat Jõhvi 2012 Audiitortegevus Eestis Audiitorkogu on Eesti audiitorite kutseühendus audiitorite kutsetegevuse korraldamiseks ja audiitorite õiguste kaitsmiseks. Audiitorkogu kui avalik-õiguslik juriidiline isik loodi 1999. aastal. Enne seda täitis samu ülesandeid Audiitortegevuse nõukogu. Audiitorkogu liikmeteks on kõik audiitorite nimekirja kantud füüsilisest isikust audiitorid. Käesoleval hetkel on Audiitorkogul ligi 400 liiget. Audiitorkogu juhib 9 liikmeline juhatus, kes on valitud Audiitorkogu liikmete seast. Audiitorite auditeerimise ja kutse-eetika nõuded on fikseritud Auditeerimiseeskirjas ja põhinevad Rahvusvahelise Audiitorite Föderatsiooni (IFAC) standarditel. Auditeerimise ja k...

Auditeerimine Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip- Raamatupidamiskohustuslane on kohustatid arvestama oma vara kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teise isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip- Raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevus lõpetada. Kui aruande koostaja ei lähtu nimetatud eeldusest tuleb selgitada millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuma ja amortiseerida oma põhivara probleemideta. 3. Arusaadavuse printsiip- Raamatupidamise aruandes tuleb koostada selgelt ja üheselt mõistetavalt kuna tegemist on avaliku informatsiooniga ning...

Mart Mõistlik AS Arvutite Tarkvara Kase 3 Rakvere Lp Epp Aasa Lao12-4 53449 Tartu Epp Aasa, Lao12-4, 53449 Tartu, Telefon 797-0994 13 mai 2009 AKTSIASELTS Kase Tarkvara liikmetele. Olete oodatud AKTSIASELTS Arvutite Tarkvara üldkoosolekule, mis toimub teisipäeval 4 juunil 2006 Kase 3 keldrisaalis faks 080109 AKTSIASELTS päevakord I. AKTSIASELTS koosoleku juhatuse valimine. II. 2008 aasta aastaaruande esitamine. III. AKTSIASELTS 2010 aasta eelarve esitamine ja kinnitamine. IV. AKTSIASELTS juhatuse valimine. V. AKTSIASELTS audiitorite valimine. VI. AKTSIASELTS audiitorite tasustamine. VII. Muud jooksvad küsimused. ...

AUDITEERIMINE Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip raamatupidamiskohuslane on kohustatud arvestama oma vara, kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teiste isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevuse lõpetamiseks. Kui aruande koostaja ei lähtu nimetatud eeldusest, tuleb selgitada, millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuda ja amortiseerida oma põhivara (probleemideta). 3. Arusaadavuse printsiip raamatupidamisaruanded tuleb koostada selgelt ja üheselt mõistetavalt, kuna tegemist on avaliku informatsiooniga ning...

II 1. : · ; · ; · ; · ; · . 2. (, , ) . 3. . , , , . 4. - (01.01.2003) , . , , , , . 5. , , , : · () () · () · ( ) , . : · · , · · 6. - , , , . : (a) , , ( ); (b) , ( ). 3. , , . 4. . , . 7. 1. , . « , : () ; - . - - - - ; - . , .. 8. , ? . , , . , , , . . 9. . 1. , (, ) , . 2. : - . ; - ; - : . 3. . , . ...

Auditeerimise alused 02.09.08 Sai alguse 1800 lõpp 1900 algus, tekib suurtootmine, monopolid, Ettevõtted laienevad piirkonniti (geograafiliselt) omanikel tekib vajadus kontrollida tütarettevõtte juhtimist ja käekäiku. Kontrollimiseks palgati sõltumatuid hindajaid, kes rääkisid omanikule eemal oleva ettevõtte olukorrast. Auditeerimine on raamatupidamis aruannete analüüsimine, kontrollimine ning hinnangu andmine. Audiitor ei anna hinnangut omanikele ega majandustegevusele, hindab ainult majandusaruannet. Rp põhiprintsiibid/ Rp aruandluseprintsiibid I. Majandusüksuse printsiip Rpkoh on kohustatud arvestama oma varad kohustused ja majandustehingud lahus omanike, krediitorite, töötajate ja klientide varast, kohustustest ja majandustoimingutest. (Nt firma ja oma rahakotti segiajamine ei tohi toimuda) II. Jätkuvuse printsiip raamatupidamise aruande koostamisel lähtutakse eeldusest, et raam...

AUDITEERIMISE ALUSED 07.09 RAAMATUPIDAMISE ARVESTUSE JA ARUANDLUSE PÕHIPRINTSIIBID 1. majandusüksuse printsiip - raamatupidamiskohuslane arvestab oma vara, kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute varast, kohustustes ja majandustehingutest. 2. jätkuvuse printsiip raamatupidamisaruande koostamisel lähtutakse eeldusest, et raamatupidamiskohuslane on jätkuvalt tegutsev ja tal puudub kavatsus tegevus lõpetada või vajadus seda teha. Jätkuvust kinnitab see: 1. kui ettevõte suudab tõrgeteta täita oma pikaajalisi kohustusi, 2. kui ettevõte suudab probleemideta amortiseerida oma põhivara 3. arusaadavause printsiip raamatupidamise aruandes avalikustatav info tuleb esitada selliselt, et see on ülevaatlik ja üheselt mõistetav aruande kasutajale, kellel on aruande mõistmiseks piisavalt finantsalaseid teadmisi 4. olulisuse printsiip - raamatupidamise aru...

Lk16 Auditeerimine Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip- Raamatupidamiskohustuslane on kohustatid arvestama oma vara kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teise isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip- Raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevus lõpetada. Kui aruande koostaja ei lähtu nimetatud eeldusest tuleb selgitada millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuma ja amortiseerida oma põhivara probleemideta. 3. Arusaadavuse printsiip- Raamatupidamise aruandes tuleb koostada selgelt ja üheselt mõistetavalt kuna tegemist on avaliku informatsiooniga ning...

Auditeerimine Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip- Raamatupidamiskohustuslane on kohustatid arvestama oma vara kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teise isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip- Raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevus lõpetada. Kui aruande koostaja ei lähtu nimetatud eeldusest tuleb selgitada millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuma ja amortiseerida oma põhivara probleemideta. 3. Arusaadavuse printsiip- Raamatupidamise aruandes tuleb koostada selgelt ja üheselt mõistetavalt kuna tegemist on avaliku informatsiooniga ning...

2. OSA 1. vandeaudiitor isik, kes on sooritanud arvestusala eksperdiala kutseeksami(hiljem kutseeksam) raamatupidamise ja vandeaudiitori eriosa kellel on antud rahandusministri otsusega vandeaudiitori kutse ning kes on andnud vande. Avaliku sektori vande audiitor on vande audiitor kes on sooritanud kutse eksami avaliku õiguse eriosa ning kellele rahandus ministri otsusega on antud avaliku sektori vande audiitori kutse tase. 2. atesteeritud sise audiitor on isik kes on sooritanud kutse eksami siseaudiitori eriosa siseaudiitori atesteerimise alamosa ning kellele rahandus ministri otsusega antud vandeaudiitori kutse 3. avalikusektori siseaudiitor isik kellele rahandus ministri otsusega on antud avaliku sektori üksuse sise audiitori või avaliku sektori hindlus siseaudiitori 4. audiitor ettevõtja vandeaudiitor osutab vandeaudiitori kutse teenust audiitor ettevõtja kaudu...

RM16 „Kodukandi raamatupidamise- ja finantsalaseid teenuseid osutavate ettevõtete kaardistamine“ 1. Nimeta oma kodukant – LINN, VALD TARTU LINN ÜL 1: Loetle oma kodu-piirkonna raamatupidamis- ja finantsteenuseid pakkuvaid ettevõtteid klassifitseerides need kui aktsiaseltsid (AS), osaühingud (OÜ), täisühingud(TÜ), usaldusühingud (UÜ) tulundusühistu (TuÜ) ning füüsilisest isikust ettevõtjad (FIE). Nimeta ka mittetulundusühinguid (MTÜ) ja sihtasutusi (SA). Füüsilisest isikust ettevõtjad (FIE): Kersti Gross FIE- Raamatupidamine, maksualane nõustamine. Meelika Siilsalu FIE- Raamatupidamine, maksualane nõustamine. Tarmo Leheste FIE-Auditeerimine-Audiitorkogu on Eesti audiitorite kutseühendus audiitorite kutsetegevuse korraldamiseks ja audiitorite õiguste kaitsmiseks. Audiitorkogu kui avalik- õiguslik juriidiline isik loodi 1999. aastal. Enne seda täitis samu ülesandeid Rahandusministeeriumi juures asuv organ - Audiitortegevuse nõuk...

Artikli analüüs Artikel on võetud Delfi.ee-st arvamuste rubriigist. Artikli pealkiri on Indrek Saar: 300 krooniga ei osta maja, 30000 krooniga ei võida valimisi. (http://www.delfi.ee/news/paevauudised/arvamus/indrek-saar-300-krooniga-ei-osta-maja-30000- krooniga-ei-voida-valimisi.d?id=35662597 ) TEES- Eestis on erakondade rahastamisskeem läbipaistmatu. ARGUMENDID- 1. Valimiskulud jäeti deklareerimata 2. Erakondade valimiskampaaniate kulud on tunduvalt suuremad kui välja näidatakse 3. Erakonnad varjavad oma valimiskulutusi ja rahaallikaid 4. ,,Musta" raha kasutamine 5. Sõltumatute vaatlejate kaasamine 6. Audiitorite töö ennetaks rahastamisvigureid 7. Sõltumatu kontroll tõstaks rahva usaldust erakondade vastu ARTIKLIS ESITATUD ARGUMENTIDE TÕESUST TÕESTAVAD MITMED FAKTID: 1. ...

Auditeerimine 08.10.10 Raamatupidamise aruande koostamisel tuleb lähtuda eelkõige järgnevatest põhiprintsiipidest, mis lähtuvad rahvusvahelise arvestuse ja aruandluse üldtunnustatud põhitunnustest ja raamatupidamise heast tavast. 1) Majandusüksuse printsiip raamatupidamiskohustuslane peab arvestama oma vara kohustusi ja majandustehinguid, lahus tema omanike, kreeditoride, töötajate, klientide ja muude isikute varast, kohustustest ja majandustehingutest. 2) Jätkuvuse printsiip raamatupidamisaruande koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal pole tegevuse lõpetamise kavatsust ega vajadust. Kui raamatupidamisaruanne pole koostatud antud printsiibist lähtuvalt, tuleb aruandes ära näidata rakendatud arvestusprintsiip. 3) Arusaadavuse printsiip raamatupidamisaruandes avalikustatav info peab olema esita...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvetuse õppetool III R EETILISED PÕHIMÕTTED AUDIITORTEGEVUSES Essee Juhendaja: H. Valdmaa Mõdriku 2011 Tänapäeva ühiskonnas on väga palju ettevõteid, et ettevõtjate ja raamatupidajad juhiksid ettevõtet vastavalt seaduses ettenähtud reeglitele, on vaja neid kontrollida. Kontrolleriteks on audiitorid. Seadusega on kindlaks määratud audiitorite auditeerimiseeskiri. Audiitortegevuseeskiri eeskirjas on väljatoodud üheksa paragrahvi, mis seletavad lahti audiitori töö eetilised põhimõtted, millest peab iga audiitor kinnipidama. Nendeks eetilisteks põhimõteteks on ausus, objektiivsus, a...

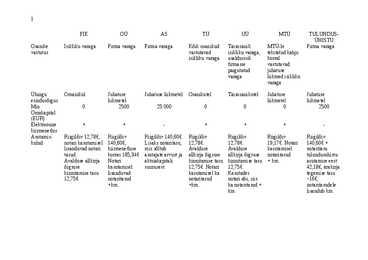

1 FIE OÜ AS TÜ UÜ MTÜ TULUNDUS- ÜHISTU Osanike Isikliku varaga Firma varaga Firma varaga Kõik osanikud Täisosanik MTÜ-le Firma varaga vastutus vastutavad isikliku varaga, tekitatud kahju isikliku varaga usaldusisik korral firmasse vastutavad paigutatud juhatuse ...

Asutamisprotsessid 1) Äriidee 2) Ettevõtlusvormi valik 3) Ärinime valik ja kontroll 4) Asutamisdokumentide koostamine ja äriregistrile esitamine 5) Tegevuslubade/litsentside hankimine 6) Töötajate arvele võtmine 7) Registreering majandustegevuse registris 8) Finantseerimis võimaluste leidmine Juhtimine Omanike pädevused – omaniku pädevus hõlmab põhikirja muutmist, aktsiakapitali suurendamist ja vähendamist, nõukogu liikmete valimist ja tagasikutsumist, audiitorite valimist, erikontrolli määramist, majandusaasta aruande kinnitamist ja kasumi jaotamist, ettevõtte ühinemise, jagunemise, ümberkujundamise ja/või lõpetamise otsustamist. Õigused ja kohustused juhatuse liikmetele – Õigused esindada kõikide tehingute tegemisel äriühingut, kui põhikirjaga ei ole ette nähtud, et juhatuse liikmed esindavad ühingut mitmekesi või ü...

LUKSEMBURGI SUURHERTSOGIRIIK ANETT USKA 10.A 2010 Üldinfo Luksemburgi kohta väikeriik KeskEuroopas ümbritsevad Prantsusmaa, Belgia ja Saksamaa ning tal puudub väljapääs merele Pealinn: Luxembourg (76 000 elanikku) Pindala : 2586 km2 Suurhertsog: Henri Riigikord: põhiseaduslik monarhia Riigikeel(ed): prantsuse, saksa ja letseburgi Rahaühik : Euro Turistid : Käib aastajooksul 400 000 turisti Kliima : Luksemburgis on pehme mandriline kliima koos rohkete sademetega, seda eriti suve lõpus Luksemburgi vaatamisväärsused: LUXEMBOURG PILT Klõpsake juhtslaidi teksti laadide redigeerimis Asub kivine massif Teine tase eespool liitumiskoht Kolmas tase jõgede Alzette ja Pétrusse Neljas tase Tänaseks on linn Viies tase Luxembourg üks rikkamaid linnu maailmas L...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool ÄRIÜHINGUTE VÕRDLUS Analüüs Õppejõud: Laivi Annus-Anijärv, MA Mõdriku 2015 ÄRIÜHINGUTE VÕRDLUS Osaühing 1. Minimaalne algkapital- 2500 eurot, saab asutada ka ilma sissemakseta. Tasud algkapitali jooksvalt igakuu või mingi aja jooksul. Sissemakse võib olla ka mitte rahaline. 2. Minimaalne asutajate arv- vähemalt 1 asutaja. 3. Juhtimine- osaühingu kohustuslik juhtimisorgan on juhatus; osaühingul peab olema nõukogu ainult siis, kui see on ette nähtud osaühingu põhikirjas. Juhatus on osaühingu juhtorgan, mis esindab ja juhib osaühingut. Juhatuse liikmeks ei või olla nõukogu liige. Nõukogu olemasolu on vabatahtlik. 4. Vastutus- osanik ei vastuta isiklikult osaühingu kohustuste eest. 5. Lõpetamine- osanike otsusel, kohtulahendiga, osaühingu pankroti väljakuulutam...

FIE asutamine: tegevuse alustamiseks tuleb ennast registreerida äriregistris. Registreeritud FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime.Kui tegemist on talupidajaga, siis ei pea FIE ärinimi sisaldama ettevõtja ees- ja perekonnanime juhul, kui ärinimes sisaldub talu nimi. Asutamisdokumendid: Avaldus, milles väljendatatakse soovi kanda end äriregistrisse(ettevõtja ärinimi, FIE ettevõtte postiaadress,Fie andmed, majandusaasta algus ja lõpp), sidevahendite numbrid, teave kavandatud põhitegevuse kohta, riigilõivu tasumise tõend, notari tasu, riigilõiv FIE registritoimingute eest, registrimenetlus Lõpetamine: lõpetamisavalduse esitamine, maksude tasumine ja vara isiklikku tarbimisse võtmine, FIE kustutamine äriregistrist. Muutmine: FIE vara tuleb lasta hinnata notariaalselt, selle kohta koostada akt. Selle aktiga jm vajalike dokumentidega saab notari juures OÜ asutada nii, et OÜ osakapitaliks võetakse akteeritud FIE vara. Kohe...

AS-Aktsiaselts Raamatupidamine Aktsiaselts on kõrgeima kapitalinõudega (vähemalt 25 000 eurot) ettevõtlusvorm, mis peab omama mitmetasandilist juhtimisstruktuuri. Aktsiaseltsi puhul on üheks peamiseks eripäraks nõue märkida aktsiad väärtpaberite keskregistris. · Juhatus korraldab aktsiaseltsi raamatupidamist. · Aruandlus Juhatus esitab kinnitatud majandusaasta aruande koos kasumi jaotamise ettepaneku ja audiitori järeldusotsusega äriregistrile mitte hiljem kui kuue kuu möödumisel majandusaasta lõpust. Koos majandusaasta aruandega tuleb esitada üle 10% aktsiatega määratud hääli omavate nimeliste aktsiate omanike nimekiri aastaaruande kinnitanud üldkoosoleku toimumise seisuga, mida säilitatakse äritoimikus. · Dividendi võib maksta üks kord aastas kinnitatud majandusaasta aruande alusel. · Kolmandatele isikutele kättesaadav informatsioon Äriregistri k...

Auditeerimine Aine lõppeb eksamiga. Semestri jooksul kaks testi. Testi tulemus võib anda eksami hinde. Mõisted Sise audit, sise audiitor, välisaudiitor-seda enam ei kasutata, rmp kohustus ja kohustuslane, Vande audiitori funktsioonid Tema funkts on hinnata rmp arvestuste finantsaruannete kvaliteeti ja korraldusi. Audiitor peab ise teadma kuidas tuleb rmp aruandlus korraldada. Aluseks on rmp ja aruandluse printsiibid. Rmp ja aruandluse korraldamise printsiibid Nad on olulised printsiibid kõik, aga kõik ei pruugi olla audiitortegevuses võrdse väärtusega. 1. Majandusüksuse printsiip Rmp kohuslane arvestab oma vara, kohustusi ja majandustehinguid, lahus tema omanike, töötajate, klientide jt isikute varast, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip Rmp aruannete kootamisel lähtutakse eeldusest, et rmp kohuslane on jätkuvalt tegutsev ja tal ei ole kavatsust ega põh...

TARTU ÜLIKOOL MAJANDUSTEADUSKOND XXX XXX ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL Kodutöö aines: Äriõigus Õppejõud: XXX Tartu 2011 1 Sisukord 2 Sissejuhatus Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel, kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta. Raamatupidamiskohustuslane on kohusta...

Auditeerimine Aruandluse põhiprintsiibid 1) Majandusüksuse printsiip majandusüksus arvestab oma vara, kohustusi ja majandustehinguid laekus tema omanike, kreeditoride, klientide, töötajate jt isikute varadest, kohustustest ja tehingutest. 2) Jätkuvuse printsiip raamatupidamise aruannete koostamisel lähtutakse eelduses, et raamatupidamis kohuslane on jätkuvalt tegutsev ning tal ei ole kavatsust tegevust lõpetada ega ka sellele vahetust. Ettevõte peab olema suuteline täitma oma pikaajalisi kohustusi ning suutma põhivara normaalselt amortiseerida. 3) Arusaadavuse printsiip raamatupidamise aruanded on avalikustatav info ja seetõttu tuleb esitada selliselt, et see oleks ülevaatlik, üheselt mõistetav aruannete lugejatele, kelle on selleks piisav eelnev haridustase(teadmised) 4) Olulisuse printsiip aruannetes tuleb kajastada kogu info, mis ...

1 Immateriaalne põhivara tunnusteks on: 1) Füüsilise substantsi puudumine 2) Tulevikus saadava tulu suhteline ebakindlus 3) Seaduste või lepingutega limiteeritud kasutusaeg 4) Ebamäärane kasulik eluiga 5) Väärtus vaid antud majandusüksusele 2 võib olla piiratud või piiramata pikkusega Üldjuhul on see piiratud Piiramata pikkusega on kasulik eluiga siis, kui lähitulevikus ei ole ette näha majandusliku kasu genereerimise lõppemist, nt firmaväärtus Erandjuhtudel võib ka teiste immateriaalsete põhivaraobjektide kasulik eluiga olla piiramatu pikkusega, nr ostetud kaubamärgid 3 Immateriaalseid põhivarasid kas ostetakse või luuakse ise. Immateriaalse põhivara bilansis kajastamise kriteeriumid on järgmised 1) Objekt on majandusüksuse poolt kontrollitav 2) On tõenäoline, et majandusüksus saab objekti ...

Ettevõtluse alused Äriühingud Füüsiline isik vs juriidiline isik · Füüsiline isik on inimene õigussubjektina. Selleks oled Sina, Sinu vanemad, sõbrad, tuttavad jne. · Füüsilise isiku õigusvõime on võime omada õigusi ja kanda kohustusi. Õigusvõime algab inimese elusalt sündimisega ja lõpeb surmaga. · Füüsilise isiku teovõime on võime teha kehtivaid tehinguid. · Eestis on täielik teovõime 18-aastaseks saanud isikul (täisealisel). Ning piiratud teovõime on alla 18-aastasel isikul (alaealisel) ja isikul, kes vaimuhaiguse, nõrgamõistuslikkuse või muu psüühikahäire tõttu kestvalt ei suuda oma tegudest aru saada või neid juhtida. Üldiselt lahterdatakse äriühinguid: · vastutuse · loomise kiiruse · kapitali vajaduse · ettevõtte juhtimise järgi. Äriühingute tegevust reguleerib äriseadustik https://www.riigiteataja.ee/akt/13364383 Juriidiline isik on organisatsioon, m...

EESTI MAAÜLIKOOL Majandus- ja sotsiaalinstituut Rahandusministeeriumi kulude dünaamika 2000-2011 Koostaja: üliõpilane xxxx xxxxx Juhendaja: dotsent xxxx xxxxx Tartu 2011 Sissejuhatus Uurimustöö eesmärk on vaadelda Rahandusministeeriumi kulude dünaamikat Eestis. Esmalt tõlgendadakse mis on riigieelarve ja mis on selle koostamise aluseks. Samuti seletatakse mis on Rahandusministeeriumi põhiülesanne, selle põhivaldkonnad ning millised valitsusasutused kuuluvad selle valitsemisalasse. Uurimustöö käigus vaadeldi ja võrreldi Rahandusministeeriumi kulusid 2000-2011 aastate lõikes ning analüüsiti neid. Uurimustöö materjaliks kasutati suurel määral Rahandusministeeriumi koostatud kodulehekülgi ning eelarvetabeleid. Riigieelarve Riigieelarve ...

Tallinna Tehnikaülikool. Äriplaan OÜ Siimax Katre Niinemägi Tallinn 2015 Sisukord 1.Äriidee ja ettevõtte tutvustus 2.Turundus 2.1.Müük 2.2.Ettevõtte turg 2.3.Tarbijad 2.4.Hinnad 2.5.Konkurendid 2.6.Turustamine 2.7.Marketing 3.Äri ettevõtluskeskkond 3.1.Riskid ettevõtluskeskkonnas3.2.Majanduskeskkond 3.3.Makromajanduslikud mõjurid 3.4.Inimressursid 4.Tootmine ja teenindus 4.1.Tooted/teenused 5.Äri juhtimine 5.1.Ettevõtte struktuur 5.2.Palkade eelarve 5.3.Personal 5.4.Ettevõtte infosüsteem 6.Äriplaani finantseelarved 7.Äriplaani finantsanalüüs 7.1.Tundlikkuse analüüs 7.2. Investeeringute tasuvuse analüüs 1.Äriidee ja ettevõtte tutvustus. Põhiidee on osta odavamalt ja müüa kallimalt ehk kasumiga. Valdkonnaks on kinnisvara Tallinnas. Täpsemini Tallinna kesklinnas. Eesmägiks ...

EUROOPA LIIDU EKSAM ÕPIVÄLJUNDID 1) OMAB SÜSTEEMSET ÜLEVAADET EUROOPA LIIDU OLEMUSEST, ARENGUST JA TOIMIMISE ÜLDPÕHIMÕTETEST. OLEMUS Euroopa Liitu kuulub 28 liikmesriiki. Euroopa Liit on Maastrichti lepinguga asutatud eraldiseisev rahvusvaheline organisatsioon. • Ainuke tunnus, mille poolest EL sarnaneb teiste rahvusvaheliste organisatsioonidega, on see, et ta loodi rahvusvahelise lepingu tulemusena. • Oma erinevuse tõttu tavalisest rahvusvahelisest organisatsioonist on Euroopa Ühendus ja seega ka Euroopa Liit saavutamas staatust, mis sarnaneb üksikriigi omaga (2000). Euroopa Liidu neli vabadust: inimeste, kaupade, teenuste ja kapitali vaba liikumine. Euroopa Liidu peamised tegevusvaldkonnad: • Siseturg ja ühtne valuuta • Ühine põllumajanduspoliitika • Regionaalpoliitika • Energeetika ja keskkonnapoliitika • Justiits- ja siseküsimused • Ühine välis- ja julgeolekupoliitika Euroopa Liidu...

AUDITEERIMISE ALUSED Audiitori ülesandeks on finantsarvestuse/aruannetele hinnangu andmine. Audiitor auditeerib aruandeid selleks, et leida vead, tahtlikud või mitte tahtlikud. Audit ja audiitor on üldmõisted. A VA SA VANDEAUDIITOR SISEAUDIITOR - Tegevust reguleeriti erinevate aktidega - tegevust ei reguleeritud - Varem nimetati välisaudiitoriks - funktsioon kõikehõlmav - Auditeerib finantsaruandeid ja nende kvaliteeti Audiitoritel peavad tegutsemiseks olema vastavad litsentsid/ load. Audiitori ameti jaoks tuleb läbida vastav eksam. Audiitorid võivad osutada ka muid teenuseid peale auditeerimise. 4 PRINTSIIPI, MIS ENAM EI KEHTI 1. Kassapõhine ja tekkepõhine arvestus- FIE-d võivad kasutada kassapõhist arvestust. ...

SISEKONTROLL JA -AUDIT Viktor Arhipov · Audiitortegevuse seadus SISSEJUHATUS Sisekontroll muutus vajalikuks kui ettevõtted hakkasid globaliseeruma (laienema) ja kadus geograafiliselt eraldunud struktuuriüksuste kontroll. Need üksused aga hakkavad tegema oma siseseid eesmärke, strateegiaid jne. Selle tõttu on vaja kontrollisüsteemi. Selleks palgatakse sellised töötajad, kes kontrollivad keskastme juhte, et kõik aruanded oleksid ikka õiged (et ei ole asju ilustatud) ja raporteerivad tegevustest juhte ja omanikke. See vajadus oli alguses seotud eraettevõttetega aga järk-järgult ka avaliku sektoriga. Avaliku sektori kontroll on tähtis selle pärast, et kontrollitakse, kas ressursse on kasutatud vastavalt plaanitule. Fiskaaleelarve kinnitab valitsus- avaliku sektori osad küsivad nii palju kui neil vaja (või isegi rohkem, sest nagunii antakse vähem kui küsida). Ja selleks ongi vaja sisekontrolli avalikus sektoris, sest muud kontro...

TALLINNA TEHNIKAÜLIKOOL TARTU KOLLEDZ Säästva tehnoloogia õppetool KODUSED ÜLESANDED Aines Ehitusettevõtte ökonoomika NTS1060 Üliõpilane: Karin Erimäe Juhendaja: Ljudmilla Drõkina Tartu, 2012 Ülesanne 1 Rühm: Mirjam Vesi ja Karin Erimäe. Lähteülesanne: Asutada AS aktsiate märkimiseta. · Aktsikapitali suurus on 27000 · Kasutada kahte liiki aktsiaid: nimelised ja eelisaktsiad · Määrata aktsiate nimiväärtus · Määrata aktsiate nimiväärtus kasutades AS asutamisel erinevaid liiki aktsiaid · Eelisaktsiate nimiväärtuse summa ei tohi ületada 1/3 aktsiakapitalist · Määrata eelisaktsia dividendi suurus · Aktsiakapitali suuruse arvestamisel lähtuda mitterahalisest sissemaksest milleks on 2 arvutit · Koostada AS asutamisleping ja ...

Sisukord: Sisukord:.................................................................................................................................... 1 Sissejuhatus................................................................................................................................2 Juriidilise isiku mõiste...............................................................................................................3 Juriidilise isiku õigus- ja teovõime............................................................................................3 Juriidiliste isikute liigid............................................................................................................. 3 Täisühing ........................................................................................................................................................ 4 Usaldusühing ...........................................................

Integratsiooniks nimetatakse nii seisundit kui ka protsessi. Protsessina on see menetlus, mis viib paljudest osakestest terviku moodustamiseni. Seisundina on ta selle protsessi tulemus (poliitilise integratsiooni tulemus). Euroopa integratsiooni protsessi käsitlemisel vastamisi kaks koolkonda: A- föderalistid, B- funktsionalistid. Föderalistid : suuremad ühendused saavad tekkida ainult siis, kui osavaldkonnad kannavad oma võimu (osa sellest) üle üksustele, millega nad teadlikult tahavad liituda. Parimad näited riigiõigusl föderalistlikust riigist- Sveits, Am Ühendriigid, ka Saksamaa. Funktsionalistide arvates tekivad integr.protssid iseenesest majand huvide ja asjaolude survel. Need protsessid viiakse ellu mittepoliit organis.tehnol orient-tud ekspertide poolt. Seega integratsioon justkui hõlmaks uusi alasid iseenesliku täienemise kaudu. Lisaks kahe nn ideaaltüüpil mudelile ka teisigi näiteks Euroopa Ühendus, kus föderal elemendina on...

Tarkvara kvaliteedi kordamisküsimused 1. Pakkuge ise kvaliteedi mõiste, võrrelge ülal pakutud mõistega Kvaliteet on nii tootja või kaubamärgiga kaasas käiv omadus, kui ka suhe toote ja nõuete vahel. 2. Kas tarkvara kvaliteedi määratlus erineb teiste toodete kvaliteedi määratlusest? Miks? Ei erine, lihtsalt vaadatakse erinevaid aspekte. 3. Millal võib kvaliteedi määratluses piirduda vaid tootega? Vaid toote ja nõudmistega? Kui kvaliteet on mingi tootja või kaubamärgiga kaasas käiv omadus. 4. Kuidas suhtuda väitesse "Tarkvara kvaliteeti pole olemas, kogu aeg on kiirustamine ja pole aega ühte asja valmis saada, juba tuleb järgmine"? Millist kvaliteedi mõistet siin arvestatakse? Kas / millal on võimalik, et kvaliteeti pole? See oleneb keskkonnast, kus see toode asub. Mõeldud on ideaalse kvaliteedi mõistet. Sageli ei pruugi ideaalset kvaliteeti olemas olla. 5. Tarkvara arenduse tulemid Toode...

1 KULUARVESTUSE OLEMUS JA EESMÄRGID Kulude arvestuse erinevatest definitsioonidest tuleneb, et kulude arvestus on: Kulude arvestus (cost accounting) on organisatsiooni ressursside omandamise ja kasutamise aruandlus, mis varustab infoga nii juhtimis- kui ka finantsarvestust. See tähendab, et toimub kulude kajastamine nii ettevõtte finantsarvestuse protsessis (raamatupidamisregistrites, varude maksumuse kujunemisel ja kajastamisel bilansis, realiseeritud kaupade kulu kujunemisel kasumiaruandes) kui ka kulude analüüs ja selle rakendamine ettevõttesiseses juhtimisarvestuse protsessis (toodete ja teenuste omahinna kalkuleerimisel, kulude planeerimisel, hinnakujundamisel jne). Kulude arvestus on kulude juhtimise allsüsteem, mis on seotud toodete, teenuste, projektide, tegevuste jt ...

TALLINNA TEHNIKAÜLIKOOL TALLINNA KOLLEDŽ Majandusarvestus Johanna-Anette Grünberg LEPINGUTE LIIGID Referaat Õppejõud: dots Uno Feldschmidt, Ph.D Tallinn 2014 SISUKORD SISUKORD.....................................................................................................................................2 SISSEJUHATUS..............................................................................................................................4 2.1. Võõrandamislepingud...........................................................................................................7 2.1.1. Müügileping...................................................................................................................7 2.1.2. Vahetusleping.................................................................................................................8 ...

Raamatupidamise põhiprintsiibid 1. Majandusüksuse printsiip iga raamatupidamiskohustuslane peab arvestama oma vara kohustusi ja majandustehinguid lahus oma omanike, töötajate, klientide, kreeditoride jt isikute varast, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip raamatupidamisaruannete koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ja tal ei ole kavatsust või vajadust oma tegevus lõpetada või oluliselt selle mahtu vähendada. Kui aruanded on koostatud mitte järgides antud printsiipi, tuleb ära seletada, millistest põhimõtetest aruandes on lähtutud. 3. Arusaadavuse printsiip raamatupidamisaruannetes esitatav info, mis avalikustatakse, peab olema piisavalt ülevaatlik, üheselt mõistetav aruannete kasutajatele, kellel on selleks piisav majandusalane ettevalmistus. 4. Olulisuse printsiip aruannetes tuleb kajastada ettevõ...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Rahanduse ja majandusteooria instituut Rahanduse ja panganduse õppetool Tõnis Teinemaa Silvano Fashion Group aktsia kronoloogiline analüüs Kodutöö õppeaines finantsturud ja -institutsioonid Õppejõud: vanemteadur Tõnn Talpsepp Tallinn 2013 SISUKORD SISSEJUHATUS Kronoloogilise kodutöö uurimisobjektiks valitud Silvano FG ajalugu on küllaltki pikk ulatudes Eestis tagasi juba Nõukogude Liidu aegadesse. Iseseisvas Eestis jõudis ettevõte börsile 1997. aastal. Kuna ettevõtte pikemal ajalool pole erilist seost täna börsil toimuvaga, siis otsustasin uuritavaks ajavahemikuks valida kolm aastat, perioodi 24.03.2010 kuni 24.03.2013. Teatud varasem tutvustus ettevõte tegevusest on antud ka rubriigis oluline teada ning esimeses täpsemas sel...

1. Tarkvaratoode mis siia kuulub? Tarkvara arenduse tulem (toode, teenus) hõlmab mitmesuguseid komponente, mis kõik võivad olla kvaliteedihalduse objektid, näiteks arenduse käigus hangitud infotehnoloogiavahendid: riistvara, standardtarkvara, sideseadmed arenduse käigus tehtud töö: täitja arendatud tarkvara (sealhulgas lähtekood, objektkood, täitmiskood jm); installatsioonid, kohandamised, muudatused; andmehõive muudatused tellija organisatsioonis, protsessides, töökorralduses... projektdokumentatsioon kasutamise kohta (kasutajajuhendid); objektsüsteemi kohta; loodavate objektide kohta (programmi/testimise dokumentatsioon); installeerimise ja seadistamise kohta; arenduse (sh testimise) kohta metoodika: tulemuste kasutamine; tulemuste edasiarendamine; uute arenduste tegemine vahendid hoolduseks, muudatusteks, arenduseks teadmised projekti tulemuste kasutamisest; objektsüsteemist (süsteemianalüüs või vajalikud muudatused sead...

SISUKORD 1. Äriseadustiku põhialused 2 Äriseadustiku üldsätted 3. Ärinimi 4. Prokuura 5. Füüsilisest isikust ettevõtja 6. Äriregister 7. Tulundusühistu 8. Mittetulundusühingud ja sihtasutused 9. Täisühing ja usaldusühing 10. Osaühing 11. Aktsiaselts 12. Osaühingu ja aktsiaseltsi lõpetamine 13. Filiaal 14. Ühinemine, jagunemine ja ümberkujunemine 2 1. Äriseadustiku põhialused Äriseadustikku (edaspidiselt ÄS) võib seaduse autorite seisukohast pidada kaubandusõiguse ehk äriõiguse kodifikatsioon, mis kehtestab uute põhimõtete alusel reeglid majandustegevuses osalejatele esitatavate juriidiliste nõuete ning ettevõtjate registreerimise osas. Seadus hõlmab mitmeid varem valitsuse määruste tasandil reguleeritud (näit. aktsiaseltsid) või sootuks reguleerimata valdkondi (näit. nime kaitse, filiaal, ühinemine, jagunemine ja ümberkujundamine, prokuura, FIE jne). Seadustiku p...

Riigi- ja haldusõigus Sügis 2009 N. Parrest Sissejuhatus haldusõigusesse I Avalik haldus Avaliku halduse formaalse ja materiaalse eristuse aluseks on võimude lahususe põhimõte. Traditsiooniliselt eristatakse: 1. funktsionaalne võimude lahusus – riigi tegevuse jaotamine erinevateks funktsioonideks: eksekutiivfunktsioon ehk täidesaatev ehk haldustegevus, õigusemõistmine ehk jurisdiktsiooniline funktsioon, legislatiivfunktsioon ehk õigusloome ehk seadusandlik tegevus; 2. organisatsiooniline võimude lahusus – riigivõimu (ehk eelnimetatud kolme ülesande) jaotamine erinevate organite vahel. S.t on olemas org...

Fundamentaalanalüüs ettevõtte tasandil Uurimistöö "Fundamentaalanalüüs ettevõtte tasandil" on kirjutatud 1997 aastal. Töö on kirjutatud ajal, kui Tallinna Väärtpaberibörs oli uus ja ilus asi, mis genereeris rikkust ja kus langused oli tundmatud. 1. Sissejuhatus Fundamentaalanalüüsi ettevõtte tasandil kasutatakse hinnangu andmiseks ettevõtte finantsolukorra kohta. Fundamentaalanalüüsi võib teostada kas praeguse olukorra või eelnevate perioodide kohta, samuti võib teha prognoose tuleviku kohta. Fundamentaalanalüüsi teostavad nii firma tegevjuhid kui ka aktsionärid (ka tulevased potentsiaalsed aktsionärid), samuti äripartnerid kreeditorid, audiitorid ja ülejäänud asjast huvitatud isikud. Fundamentaalanalüüs seisneb vajalike fundamentaalnäitajate arvutamises ja nende interpreteerimises. Erinevatel analüüsijatel on erinevad eesmärgid analüüsi teostamiseks ja sellest tulenevalt võivad erinevate analüüsijate poolt teostatud analüüsid teinetei...

[ÄRIÕIGUS. ÄRIÜHINGUD] Õiguse alused TALLINNA TEHNIKAÜLIKOOL Õiguse alused ÄRIÕIGUS. ÄRIÜHINGUD Referaat 2014 1 2 SISUKORD 1. Sissejuhatus äriõigusse. Äriõiguse põhimõisted ..................................................................3 2. Füüsiliselt isikust ettevõtja......................................................................................... ..................6 3. Täisühing ja usaldusühing.................................................................................. ...........................7 3.1 Mõisted. Asutamine. Osanike õigused....................................................................................7 3.2 Täisühingu lõpetamine..................................................................................... ........................10 4. Aktsiaselts ja osaühing..................................................................................

ETTEVÕTLUSE ALUSED 2 AP 1 1. Ettevõtluse olemus ja ettevõtjaks kujunemine 1.1. Ettevõtja mõiste Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. (Sellest tulenevalt käsitlevad Eesti statistilised väljaanded ettevõtjatena nt osaühinguid ja aktsiaseltse, mitte nende rajajaid.) Ärinimi ehk firma on äriregistrisse kantud nimi, mille all ettevõtja tegutseb. Ettevõte on majandusüksus, mille kaudu ettevõtja tegutseb. 1.2. Ettevõtjaks kujunemine Ettevõtjaks saamise otsust mõjutab sageli mingi muutus elus, mis seab inimese teelahkmele, kus tuleb otsustada, kuidas edasi elada ja töötada. Tegemist võib olla ka teadliku sooviga oma eluviisi muuta. Sellisteks pöördepunktideks võivad olla: * töökoha kaotus * õ...

LOODUS- JA KESKKONNAKAITSE 2008. AASTA SÜGISSEMESTER Loodus- ja keskkonnakaitse mõiste käsitlused. "Looduskaitse all mõistetakse abinõude süsteemi, mis on rakendatud majanduslikku, teaduslikku, üldkultuurilist või esteetilist tähtsust omavate maa-alade või looduslike objektide säilitamiseks, taastamiseks ja ratsionaalseks kasutamiseks praeguste ja tulevaste inimpõlvkondade hüvanguks". Keskkonnakaitse on väike osa looduskaitsest, kui käsitleme loodusena kogu elusfääri, kõikjal toimuvat elu. Looduskaitse eesmärk on säilitada inimese elukeskkond maakeral tootvana, tervena ja rikkana. Looduskaitseväärtus. Looduskaitseväärtus - objektiivne või subjektiivne hinnang, mis on vastava ala (objekti) kaitse põhjenduseks Summaarne looduskaitseväärtus. liikide (floristiline, faunistiline, mükoloogiline) koosluse maastiku Looduskaitselised väärtused ja nende hindamine. Looduskaitseväärtus: ökosüsteemid 1.looduslikkus 2.mitmekesisus 3.esinduslikkus ...

1. Kursuse Sissejuhatus eraõigusesse läbimiseks palun lisaks eelnevalt nimetatud kirjalikele töödele vastata kirjalikult, kas olete kursusel esitatud materjali ning kursusel omandatud teadmiste ja oskuste abil leidma vastused alljärgmistele I. OSA küsimustele ja täitma tekstis olevad lüngad? I OSA. 1. Mis on tsiviilõiguse allikad? Seadus ja tava 2. Mis on Tsiviilseadustiku üldosa seaduse ülesanne ja osa eraõiguses? seaduses sätestatakse tsiviilõiguse üldpõhimõtted. 3. Mis on tsiviilõiguste ja -kohustuste tekkimise alused? Tsiviilõigused ja -kohustused tekivad tehingutest, seaduses sätestatud sündmustest ja muudest toimingutest, millega seadus seob tsiviilõiguste ja -kohustuste tekkimise, samuti õigusvastastest tegudest. 4. Mis on füüsilise isiku õigusvõime ja teovõime? (1) Füüsilise isiku (inimese) õigusvõime on võime omada tsiviilõigusi ja kanda tsiviilkohustusi. Igal füüsilisel isikul on ühe...

1. Riigi tunnused (Õigusõpetus, lk. 11-14) 1. Avalik võim a. Seadusandlik b. Täidesaatev c. Kohtuvõim 2. Territoorium a. Riigipiiriga piiratud maismaa b. Territoriaal- ja siseveed c. Õhuruum nende kohal d. Maapõu nende all e. Atmosfääris asuvad riigi lennu- ja kosmoseaparaadid f. Kauba- ja reisilaevad avamerel riigi lipu all g. Sõjalaevad avamerel ja teiste riikide territoriaal- ja sisevetes 3. Rahvas a. Kodanikud b. Kodakondsuseta isikud Avaliku võimu all mõeldakse kogu riigi juhtimisaparaati, mis hõlmab riigivõimu- ja valitsemisasutuste kõrval ka selle aparaadi relvastatud struktuuriüksusi, nagu armee, politsei, luure, vastuluure, aga ka samuti sunniasutusi (nt vanglaid), mis on vajalikud riigi otsuste realiseerimiseks. Ülesehitus, kasutamise eesmärgid ja teostamisel kasutatavad meetodid võivad erineda (sõlt...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond SISEAUDIT JA SISEKONTROLL Loengukonspekt Tallinn 2014 SISUKORD 1. SISEAUDITI VAJADUSE TEKE................................................................................3 2. TERMINOLOOGIA................................................................................................ 6 3. SISEKONTROLLISÜSTEEMI KOMPONENDID..........................................................8 4. RAHVUSVAHELINE JA EESTI SISEAUDIITORITE ÜHING.......................................11 5. SISEKONTROLLI TERMINITE SELETUSI...............................................................13 6. SISEKONTROLLISTANDARDID............................................................................15 7. SISEAUDIT........................................................................................................ 17 8. SISEAUDITI STANDARDID..............................

I Küsimused 1. Mis on teooria? Mis on empiiria? Milles seisneb sotsioloogias pinge või vastuolu teooria ja empiiria vahel? Teaduse põhikomponendid: Empiiria-uute andmete kogumine uurimisobjekti kohta ja nende analüüsimine. Teooria-olemasolevate teadmiste analüüs ja süstematiseerimine. Loomulikult on mõlemad komponendid vajalikud, sest ilma empiiriliste andmeteta ei omaks teooria mingit seost reaalsusega ning ilma teooriata ei oskaks me andmeid interpreteerida. Aga siiski kalduvad paljud sotsioloogid tegelema ainult ühega (empiirikud ja teoreetikud).’ 2. Milles seisneb sotsioloogias pinge või vastuolu empiiria ja normatiivsuse vahel? Millised võiks või peaks olema seega sotsioloogia ja poliitika vaheline suhe? Sotsioloogia on (püüab olla) EMPIIRILINE teadus (kuidas on?), mitte NORMATIIVNE (kuidas peaks olema?). nt kui öelda, et Eestis levib multiresistantne tuberkuloos, ei järeldu sellest sotsioloogi kui t...

I Küsimused 1. Mis on teooria? Mis on empiiria? Milles seisneb sotsioloogias pinge või vastuolu teooria ja empiiria vahel? Teaduse põhikomponendid: Empiiria-uute andmete kogumine uurimisobjekti kohta ja nende analüüsimine. Teooria-olemasolevate teadmiste analüüs ja süstematiseerimine. Loomulikult on mõlemad komponendid vajalikud, sest ilma empiiriliste andmeteta ei omaks teooria mingit seost reaalsusega ning ilma teooriata ei oskaks me andmeid interpreteerida. Aga siiski kalduvad paljud sotsioloogid tegelema ainult ühega (empiirikud ja teoreetikud).' 2. Milles seisneb sotsioloogias pinge või vastuolu empiiria ja normatiivsuse vahel? Millised võiks või peaks olema seega sotsioloogia ja poliitika vaheline suhe? Sotsioloogia on (püüab olla) EMPIIRILINE teadus (kuidas on?), mitte NORMATIIVNE (kuidas peaks olema?). nt kui öelda, et Eestis levib multiresistantne tuberkuloos, ei järeldu sellest sotsioloogi kui t...