Majandusaasta aruande koostamine Juhendaja: 1 Sisukord 1. Sissejuhatus ............................................................................................... 3 2. Majandusaasta aruande koostamine ............................................................ 4-6 3. Kokkuvõte ........................................................................................................... 7 4. Kasutatud kirjandus ................................................................................... 8 2 Sissejuhatus Raamatupidamiskohuslane on se...

PÄRNUMAA KUTSEHARIDUSKESKUS Kivi-ja betoonkonstruktsioonide ehitus Aivo Põldur E-08 PRAKTIKAARUANNE Ettevõte: FIE Andres Jaanus Ettevõttepoolne juhendaja: Andres Jaanus Koolipoolne juhendaja: Kristi Kuusk Pärnu 2011 1. Praktikaettevõtte üldiseloomustus Ettevõtte tegevusalad, tooted, teenused Olin praktikal 12.04-13.05.2011 FIE Andres Jaanuse juures, kelle tegevusalad on korstnapühkimine ja pottsepatööd. Ettevõtte struktuur ning praktikandi asend selles Minu asend ettevõttes oli praktikant-ehitustööline. 2. Praktikandi põhiliste praktikaülesannete kirjeldus Ülesannete loetelu: Lammutustööd, materjalivedu, betoneerimine, seguvalmistamine, müüritööd, pottsepatööd, kamina paigaldus, korstnakrohvimine, korstnasoojustus. Kasutatud seadmed ja tehnoloogia Segu valmistamisel kasutasin seguvispli...

TALLINNA TÖÖSTUSHARIDUSKESKUS PRAKTIKA ARUANNE Aruanne Juhendaja: Koostaja: Klass: TALLINN 2011 1 Sisukord 1.Sissejuhatus........................................................................................................................... 3 2.Ettevõtte tutvustus.................................................................................................................. 3 3.Tegevus ettevõttes................................................................................................................. 3 4.Hinnang praktika kohta.......................................................................................................... 5 5.Kokkuvõte.................................................................................................................

II PRAKTIKA ARUANDE KOOSTAMISE JUHEND LISA 7 Praktika aruanne on kokkuvõte praktikandi tegevusest ettevõttes, kus kajastub õpilase poolt kogutud informatsioon, analüütiline hinnang ettevõtte tegevusele ning enda poolt tehtud tööle. Aruanne koostada 20 25 leheküljeline ning vormistada vastavalt IREK-i kirjalike tööde juhendile. Praktika aruande vormistamine: · tiitelleht · sissejuhatus · ilusalongi / ettevõtte lühiiseloomustus · praktika sisu · eneseanalüüs · kokkuvõte · uurimustöö Praktika aruanne sisaldab: 1. Sissejuhatus (~2 lk) · praktika eesmärgid ja ülesanded 2. Praktika ettevõtte lühike iseloomustus (2-3 lk) · tegevusvaldkond · ettevõtte juhtimisstruktuur · töö- ja töökohakorraldus · teeninduse põhimõtted ettevõttes 3. Praktika sisu (2-3 lk) · sooritatud tööde kirjeldus ja toimetulek · kasutatud materjalid,...

Õppepraktika kaitsmine Urmet Rotman Ehitus-viimistlus V09 Õppepraktika toimumise aeg ja koht. · Aeg-01.03-25.04.2010 · Ettevõtte nimi:OÜ Bestorkate Ehitus · Objektid asusid: · Tallinn Soone 7 · Pärnu Oja tn97 · Juhendaja Errki Vaht Ettevõtte kirjeldus · Töö organiseerimine objektil: · OÜ Bestorkate ehitus oli töö hästi organiseeritud. · Enne objektil tööle asumist seletas juhendaja ära mida on vaja ära teha ja mis peab kindlalt päeva jooksul ka tehtud olema.Objektil oli eelmisel päeval kohale veetud ka materjal mida oli vaja et tööd saaks alustada.Pärast kui oli töö lõpetatud tuli alati töökoht korda seada et järgmisel päeval tulles oleks kõik puhas ja hea tööd uuesti alustada. Tööohutuse alane juhendamine · Tööohutuse alane juhendamine oli väga karm.Peamiselt pandi rõhku sellele et sul oleks kõik kaitse varustus olemas ja ka sellele kuidas tellingute peale käituda,et seal oleks t...

MAJANDUSAASTA ARUANDE UURIMUSTÖÖ ISESEISEV UURIMUSTÖÖ Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT 12b Juhendaja: lektor Kati Nõuakas Esitamiskuupäev:……………. Üliõpilase allkiri:…………….. Õppejõu allkiri: ……………… Tallinn 2014 SISUKORD SISUKORD.................................................................................................................................2 1.KIRJELDUS............................................................................................................................3 2.TEGEVUSARUANDE ANALÜÜS........................................................................................4 3.BILANSSI ANALÜÜS............................................................................................................5 3.1.Peamised muudatused.......

TALLINNA POLÜTEHNIKUM Päevane osakond Praktikant: Praktika koht: AS KH Energia-Konsult INDIVIDUAALÜLESANNE Ettevõttepraktika Ventilatsiooni juhtimine ,,10" November 2008a Ettevõttepoolne juhendaja: xxx Tehnikumipoolne juhendaja: Lembit Annus Sisukord Sisukord.....................................................................................................................1 Sissejuhatus...............................................................................................................2 Hoone ventilatsiooni juhtimine................................................................................2 Ventilatsiooni juhtimise otstarve ja kasutusalad.....................

Põltsamaa Ametikool Õpilase nimi Gr. PRAKTIKA ARUANNE Õpetaja/Juhendaja: I Ees- ja perekonnanimi 2 Kaarlimõisa 2009 Sisukord Vajalike dokumentide loetelu* Tiitelleht Sisukord 1.Leping 2.Praktika programm 3. Hindamisleht 4. Sissejuhatus 5. Ettevõtte iseloomustus praktika ülesande põhjal 6. Praktika sisu 7. Enesehinnang 8. Kokkuvõte * - kõik sinisega kirjutatud juhtnöörid ja suunavad märkused tuleb kustutada enne lõplikku salvestust ja väljaprintimist 1. Leping.........................................................................................................................3 ........................................................................................................................................3 2. Praktika programm..........

Joonised Joonis 1. Komponentide pealekandmismasin 1 - Pneumaatiline sektor 2 - Ohulüliti ja pistik 3 - Toiteallikas 4 - Teine ohulüliti ja pistik 5 - Esimese operaatori töökoht 6 - Teise operaatori töökoht Joonis 2. CPP pea 20 segmendiga 1 Surutud rõhu ühendus 20 nozzli(segmendi) jaoks 2 Tähemootor 3 Juhtskeem komponentide haaramiseks ja paigaldamiseks 4 Komponentide sensor 5 Segmentide õlitamiskoht 6 Mootori täht 20 segmendiga 7 Komponentide kaamera 8 Vaakumgeneraator 9 Voolu jaotusplaat Joonis 3. Feederite laud 1 Feederite(komponendi kassettide) kinnituskoht.

RV09: PROGNOOSITAV RAHVAARV --- Aasta, Vanus, Variant ning Sugu Variant 1 Mehed Naised 2012 8419 8023 Rahvaarv 8278 7889 8123 7741 8600 7923 7550 8400 2013 8534 8132 8411 8017 8200 8274 7885 8000 8120 7738 7800 2014 8624 8218 8419 7600 8278 8527 8126 8023 8123 7889 79 8408 80...

Ettevõtte külastus Ettevõttes käisin OÜ Hansaliin Victoria I laevapeal. Laev pakub kvaliteetset reisimis võimalust Rootsi. Victoria I on suur ning väga ilusa, mugava ja turvalise ehitusega laev, kus saab nautida ilusat sinist merd. Õpilasi võeti ettevõttes vastu väga sõbralikult ja külalislahkusega. Vastuvõtmisest jäi väga meeldiv mälestus, mis kutsub kindlasti taas tagasi sinna tööle. Ettevõtte kliendid olid laeval reisijad. Laeva restoranid pakuvad igale maitsele midagi alates kergest suupistest, rikkalikust rootsi lauast kuni gourmet roogadeni välja. Laev ise pakub veel teisigi teenuseid, seal on ööklubid, baarid, kauplused, spa-teenused ja muid meelelahutusi. Ettevõtte konkurentideks jäävad kindlasti teised laevad. Ettevõttes pidi olema kõigil tööriietus, enne esimest tööpäeva, korrati üle meile tööohutus ja nõuded. Hügieeninõuded olid seal väga tugevad. Alati eeltöötlemise ajal pidi kummikindad...

JRK I (mA) U (V) N1 (MW) ή (%) ε-U (V) r (Ὡ) 1 100.2 0.602 60.32 6.43 8.76 8.74 2 89.5 1.56 139.62 16.67 7.8 8.72 3 79.8 2.41 192.32 25.75 6.95 8.71 4 70.9 3.18 225.46 33.97 6.18 8.72 5 60.1 4.13 248.21 44.12 5.23 8.7 6 50 5.01 250.5 53.53 4.35 8.7 7 40.5 5.84 236.52 62.39 3.52 8.7 8 29.9 6.76 202.12 72.22 2.6 8.7 9 20.8 7.56 157.25 80.77 1.8 8.65 10 9.52 8.55 81.4 91.35 0.81 8.51 R (Ὡ) R/r 0.6 0.0696 1.74 0.1995 3.02 0.3467 4.49 0.5149 6...

Tartu Kutsehariduskeskus Ehitusviimistlus eriala Nimi PRAKTIKA ARUANNE kursus Juhendaja Tartu 2012 SISSEJUHATUS Räägid üldiselt mis kuna ja kuidas tegid. Mis olid sinu ootused praktikal, mida lootsid selgeks saada. Esimene ettevõtte praktika toimus mul soomes ja eestis. Praktika algas ...... 2012 kuni ........2012-ni. Samuti teostasin ka tööd peale praktika aega ühes teises firmas. Kus aitasin valada suure angaari põrandat. Teostasin ka sellega seonduvaid eeltöid (saalungite valmistamine, armeerimine, maapinna tasandamine jne) Ettevõtte valisin seoes tutvustega ja firma omaniku tundmisega. Niimoodi tundus asi ka suhtlemises ja asjaajamistes palju lihtsam. Minu ootused praktikast oli tutvuda reaalse ehitusega firmas. Näha kuidas asi toimub, kuidas sujub tööliste ühine töö ja kuidas toimub kõige korraldamine. Ning ...

Write a report (on a separate sheet of paper) to the Ministry of Education on the sporting facilities in your school. Write about the places, rooms and equipment and PE lessons (number of lessons a week, teachers, trainings) and if anything should be improved. Rules - in notebook, See alsoTB p 202. Write ab. 200 words. To: Ministry of Education From: Mari Mets, student of Mets Gymnasium Subject: The sporting facilities in our school Date: 2 February 2016 Introduction The purpose of this report is to give an overview of sporting facilities in our school and give some recommendations to improve it. My findings are presented below. Places and rooms Teachers would like us to be outside as much as possible, so majority of lessons take place outdoors. Students can have their lessons free at Tehvandi Sports Centre. In case of a bad weather we usually do our lessons in big and modern sports hall. Equipment Students can use different balls and...

Luua metsanduskool PRAKTIKAARUANN E Jako Ploom MMOP III 2014 Sisukord Sissejuhatus................................................................................................................... ...........3 Praktikaaruanne............................................................................................................. ........4-5 Kokkuvõte....................................................................................................................... ..........6 Praktikakava................................................................................................................... .......7-8 Praktikapäevik........................

PRAKTIKAARUANNE · Praktikaaruanne on kokkuvõte praktikandi tegevusest ettevõttes. Aruande koostamisel tuleb lähtuda allpool esitatud struktuurist. · Praktikaaruande soovitav maht on umbe 10 masinkirja lehekülge Praktikaaruanne vormistatakse vastavalt kooli kirjalike tööde vormistamise juhendile. Praktikaaruanne sisaldab järgnevat andmestikku: 1. Tiitelleht 2. Sisukord 3. Sissejuhatus 3.1. Praktika toimumise aeg ja koht. 3.2. Ettevõtte valiku põhjendus. 4. Aruande sisu 4.1. Ettevõtte tutvustus · Ettevõtte nimetus ja põhitegevus(ed), töötajate arv · Töö organiseerimine objektil. Ettevõttepoolsed eeskirjad, juhendid · Tööohutuse alane juhendamine. 4.2. Praktikandi tegevus ettevõttes · Individuaalses praktikakavas püstitatud eesmärkide täitmise hinnang (näiteks: minu eesmärkideks olid iseseisvalt toime tulla uues töökeskkonnas, ...) · Eneseanalüüs: m...

PÄRNUMAA KUTSEHARIDUSKESKUS ÄRIKORRALDUS xx PRAKTIKAARUANNE Juhendaja: xx Pärnu 2011 1 Sisukord Sisukord Sisukord.................................................................................................................................. 2 Sisukord.................................................................................................................................. 2 SISSEJUHATUS..................................................................................................................... 4 1. ARUANDE ÜLDOSA........................................................................................................ 5 1.1 Ettevõtte üldandmed...................................................................................................... 5 1.2 Ettevõtte majanduslikud näitajad........

TARTU ÜLIKOOL MAJANDUSTEADUSKOND XXX XXX ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL Kodutöö aines: Äriõigus Õppejõud: XXX Tartu 2011 1 Sisukord 2 Sissejuhatus Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel, kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta. Raamatupidamiskohustuslane on kohusta...

MAJANDUSAASTA ARUANNE Referaat Sisukord Majandusaasta aruanne.................................................3 Bilanss ja kasumiaruanne..............................................4 Bilanss ja kasumiaruanne..............................................5 Rahavoogude aruanne..................................................6 Seosed bilansi, kasumiaruande ja rahakäibe aruande vahel......7 Omakapitali muutuste aruanne........................................8 Raamatupidamise aastaaruande lisad................................9 Esitamise kord.........................................................10 Tähtaeg..................................................................11 Kasutatud kirjandus...................................................12 Majandusaasta aruanne Raamatupidamise aastaaruande eesmärk on õigesti ja õiglaselt kajastada raamatup...

Majandusüksuse printsiip raamatupidamiskohuslane arvestab oma vara, kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute varast, kohustustest ning majandustehingutest Jätkuvuse printsiip raamatupidamise aruande koostamisel lähtutakse eeldusest, et raamatupidamiskohuslane on jätkuvalt tegutsev ning tal ei ole tegevuse lõpetamise kavatsust ega vajadust. Juhul kui raamatupidamise aruanne ei ole koostatud jätkuvuse printsiibist lähtudes, tuleb aruandes märkida rakendatud arvestusprintsiip Arusaadavuse printsiip raamatupidamise aruandes avalikustatav informatsioon peab olema esitatud nii, et see oleks ülevaatlik ja üheselt mõistetav aruande kasutajale, kellel on aruandest arusaamiseks piisavad finantsalased teadmised. ...

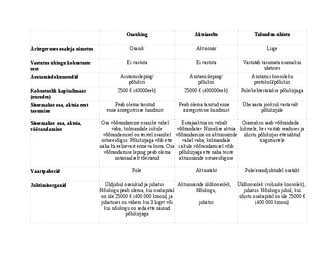

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku põhikiri põhikiri protokoll/põhikiri Kohustuslik kapitalimäär 2500 (40000eek) 25000 (400000eek) Pole/kehtestatakse põhikirjaga (eurodes) Sissemakse osa, aktsia eest Peab olema tasutud Peab olema ta...

KMH ajatelg 1. Tegevusloa taotlus. Arendaja esitab otsustajale oma kavandatava tegevusloa taotluse. 2. Eelhindamine.KMH (mitte)algatamine.Otsustaja vaatab arendaja esitatud taotluse läbi. Selle põhjal langetab otsustaja otsuse KMH algatamise või mittealgatamise kohta. Selle otsuse tegemisel lähtub otsustaja KeHJS seaduses §6 -st (juhul, kui tegevus kuulub lõikesse 1, on otsustaja kohustatud KMH-d algatama) ning sellest, kas tegevus võib mõjutada Natura 2000 alasid. Kui otsustaja teatab KMH algatamisest või mittealgatamisest väljaandes Avalikud Teadaanded. Otsus tuleb langetada õigusaktis sätestatud tegevusloa taotluse menetlemise aja jooksul. 3. Algatamise õiguspärasuse kontrollimine. KMH algatamise puhul kontrollib järelvalvaja KMH algatamise õiguspärasust. 4. KMH programm. Pärast kavandatava tegevuse keskkonnamõju hindamise algatamise otsuse tegemist koostab ekspert...

TTÜ EESTI MEREAKADEEMIA Üld- ja alusõppekeskus Metallide tehnoloogia, materjalid Kodune töö nr. 2 – Terase termotöötlus Üliõpilane: Ksenia Mund Õpperühm: KS-21 Ülesanne: Määrake alltoodud detailide termotöötluse viisid ja reziimid, kandke tulemused tabelisse ning põhjendage kirjalikult tehtud valikuotsuseid. 1. Reduktori võll pikkusega 300 mm ja läbimõõduga 40 mm, materjal teras C40E. 2. Viil pikkusega 200 mm, ruudukujulise ristlõikega 10 x 10 mm, materjal C125. Kodutöö kirjaliku aruande sisu: Koostage lühiülevaade (maht ca 2 lehekülge A4) terase termotöötlusest kõigil alltoodud teemadel: - karastamise ja noolutamise eesmärk; - kuumutusviiside kirjeldus ja kuumutamise kestuse valik; - kuumutustemperatuuri sõltuvus süsinikusisaldusest; - jahutamiskeskkonna vali...

Auditeerimine Aine lõppeb eksamiga. Semestri jooksul kaks testi. Testi tulemus võib anda eksami hinde. Mõisted Sise audit, sise audiitor, välisaudiitor-seda enam ei kasutata, rmp kohustus ja kohustuslane, Vande audiitori funktsioonid Tema funkts on hinnata rmp arvestuste finantsaruannete kvaliteeti ja korraldusi. Audiitor peab ise teadma kuidas tuleb rmp aruandlus korraldada. Aluseks on rmp ja aruandluse printsiibid. Rmp ja aruandluse korraldamise printsiibid Nad on olulised printsiibid kõik, aga kõik ei pruugi olla audiitortegevuses võrdse väärtusega. 1. Majandusüksuse printsiip Rmp kohuslane arvestab oma vara, kohustusi ja majandustehinguid, lahus tema omanike, töötajate, klientide jt isikute varast, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip Rmp aruannete kootamisel lähtutakse eeldusest, et rmp kohuslane on jätkuvalt tegutsev ja tal ei ole kavatsust ega põh...

Eesti Maaülikool Põllumajandus- ja keskkonnainstituut Pärivere paisu likvideerimise keskkonnamõju hindamine Iseseisev töö keskkonnakorralduse meetmetes Koostajad: … Juhendaja: … Tartu 2015 Jõe kirjeldus Mõnuvere jõgi, aga ka teise nimega Are jõgi on jõgi Pärnu maakonnas. Jõe pikkus on 29,1 km ja selle valgla suurus on 127,9 km². Are jõgi suubub Sauga jõkke 24 km kaugusel tolle suudmest. Jõel asub Pärivere paisjärv. Are jõkke suubuvad Marjassaare kraav, Kõressoo oja ja Saki jõgi. Kavandatava tegevuse eesmärk Kavandatava tegevuse eesmärgiks on Are jõel asuva Pärivere paisu avamine ning veevoolu taastamine algsel kõrgusel ja voolusängi hüdromorfoloogia taastamine ligilähedaselt origina...

LISA 1. Näidis andmebaas SUGUPUU.mdb CD'l........................................................1 SISSEJUHATUS............................................................................................................2 1.ANDMEBAASI MÕISTE TUTVUSTUS..................................................................4 2.ANDMEBAASISÜSTEEMI ACCESS KÄIVITAMINE JA ANDMEBAASI LOOMINE..................................................................................................................... 6 3.ANDMEBAASI TABELID........................................................................................8 4.EBASOBIVATE ANDMETE BLOKEERIMINE....................................................13 4.1.Vormingud......................................................................................................... 13 4.2.Sisestuseeskiri.................................................................................................... 14 4...

Eesti Mereakadeemia Merendusteaduskond Triin Engmann KP21 Andmebaas Informaatika kursusetöö Juhendaja: M. Spitsõn Tallinn 2009 2 Sisukord Sisukord...................................................................................................................................... 3 Sissejuhatus.................................................................................................................................4 1.Andmebaas...............................................................................................................................5 1.1Andmebaasi avamine......................................................................................................... 5 2.Tabelid........................................................................................................................

Eesti Maaülikool Põllumajandus- ja keskkonnainstituut Keskkonnamõju hindamise skeem keskkonnamõju hindamise ja keskkonnajuhtimissüsteemi seaduse põhjal Iseseisev töö keskkonnakorralduse meetmetes Koostajad: ... Juhendaja: ... Tartu 2015 Sisukord Keskkonna mõju hindmise skeem...........................................................................3 Kasutatud kirjandus................................................................................................ 4 Keskkonna mõju hindmise skeem Kasutusloa taotlemise esitamine kjlöcfk Taotluse vastuvõtmine KMH algatamata jätmine KMH algatamine Otsusest t...

Raamatupidamise seaduse tundmine: 1. Mis on rmp seaduse eesmärk? Õiguslike aluste loomine ja põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva rmp ja finantsaruandluse korraldamiseks. 2. Kes on rmp kohustuslane? Iga Eestis registreeritud juriidiline isik, FIE. 3. Mis on Eesti hea rmptava? Rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele tuginev rmptava. 4. Mis on rmp korralduse põhinõuded? 1) Korraldama rmp nii et oleks tagatud aktuaalse, olulisuse, objektiivsuse ja võrreldava informatsiooni saamine rmpkohustuslase finantsseisundist. 2) Dokumenteerima kõiki oma majandustehinguid. 3) Kirjendama algdokumentide või koonddokumentide alusel kõiki oma majandustehinguid rmpregistrites. 4) Koostama ja esitama majandusaasta aruande. 5) Säilitama rmp dokumente. 5. ...

kättesaadav interneti kaudu. KMH programmi ja aruande vajalikule rakendusmahule; 2.Ohustatud ja ainulaadsete looduslike tutvustamine kõigile soovijaile ja avalikud arutelud on elupaigatüüpide ja liikide kaitse meetmete kohustuslikud. Nende korraldamine on seadusega 72) lähtudes kavandatava tegevuse ja selle reaalsete rakendamine. pandud Arendajale. Aarhusi konventsioon: alternatiivsete võimaluste keskkonnamõju hindamise Majandamine: Ei ole tegevuse lõpetamine ,vaid 1. Säästev ...

1. Säästev areng: eesmärk, olemus Kompromisslahendus: Tuleb tagada inimesi rahuldav tervislik keskkond ja majanduse arendamiseks vajalikud ressursid loodust oluliselt kahjustamata, maastike ja elustiku mitmekesisust säilitades ning majanduse arenguvajadust arvestades. Säästev areng on jätkuvalt maailma, Euroopa Liidu, Läänemere piirkonna ning Eesti poliitikate üks prioriteete. Säästev areng (kasutatakse ka mõistet jätkusuutlik areng) on sotsiaal, majandus ja keskkonnavaldkonna pikaajaline sidus ja kooskõlaline arendamine, mille eesmärgiks on inimestele kõrge elukvaliteedi ning turvalise ja puhta elukeskkonna tagamine täna ja tulevikus. 2. Keskkonnamõju hindamine: definitsioon, ajalugu KMH definitsioon: kavandatava tegevuse ja selle reaalsete alternatiivlahenduste poolt keskkonnale avaldatava mõju süstemaatiline ning interdistsiplinaarne hindamine. KMH Ajalugu.Rahvusliku keskkonnapoliitika seadus (National E...

PROJEKTI ARUANDLUS ARUANDLUSE VAJALIKKUS Aitab dokumenteerida projekti käiku Aruande kaudu saadakse heakskiit ja kinnitus tehtud tööle. Aitab planeerida järgmisi tegevusi ja annab ülevaate juba saavutatust. Aitab saada heakskiitu vajalikele muudatustele projektis. Aruandluses saab teha ka projektiväliseid soovitusi ja esitada küsimusi. VAJALIKKUS OSAPOOLTELE Kasusaav organisatsioon Teostav firma Rahastav organisatsioon ARUANNETE TÜÜBID Lähtearuanne Projekti tegevusaruanne Eksperdi tegevusaruanne Finantsaruanne Lõpparuanne ARUANDE STRUKTUUR Tiitelleht Järgmise perioodi Sisukord tegevuste plaan Eessõna Probleemid ja soovitused Sünopsis Ressursside kasutus Aruandlusperioodi Kokkuvõte tegevused Lisad ARUANDE VORMISTAMINE Oluline konkreetsus ja võimalikult lühike pikkus Kogu vajaliku informatsiooni olemasolu Loogiline liigendatus Korrektsus, kirjaviga puudumine, selge sõnast...

1)Arvepidamise ajalugu: kes oli Luca Pacioli, kust sai arvepidamine alguse? Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal 1494 2)Mis on ettevõtte majandusaasta aruanne, millal see koostatakse? Aastaaruanne koosneb erinevatest aruannetest, mille koostamiseks on ette nähtud kindlad vormid ja mille eesmärk on anda ülevaade firma finantsseisust, majandustulemustest ja rahavoogudest. Majandusaasta pikkus on 12 kuud ehk kalendriaasta ning selleks ajaks peavad raamatupidamiskohustuslased kindlasti koostama majandusaasta aruande. Vähemalt üks aruanne aastas on kohustuslik majandusaasta lõpu seisuga. Näiteks kui majandusaasta algab 01.01.2014, siis tuleb aruanne koostada hiljemalt 31.12.2014. 3)Kes on Eesti Vabariigis raamatupidamiskohustuslased? Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna, kohaliku omavalitsuse üksus, Eestis registreeritud iga era- või avalik- õiguslik juriidiline ...

Kuluarvestus eelarvete, standardkulude ja tegelike kulude kehtestamine ja analüüs Finantsarvestus - arvepidamine kontodel kahekordse kirjendamise põhimõttel, finantsaruannete koostamine ja nende analüüs Majandusarvestus - majandustehingutest tuleneva informatsiooni töötlemise süsteem, mille käigus toimub informatsiooni vaatlemine, kogumine, töötlemine, edastamine ja tõlgendamine info kasutajatele Juhtimisarvestus - info identifitseerimise, mõõtmise, koondamise, rühmitamise, hindamise, analüüsimise, tõlgendamise ja kommunikatsiooni protsess, mida kasutab juhtkond planeerimiseks, hindamiseks ja kontrollimiseks. Maksuarvestus riiklike või muude maksude arvestamine, analüüs, taseme planeerimine eesmärgiga minimeerida maksukohustust Auditeerimine - majandustegevuse kohta käiva tõendusmaterjali objektiivne hindamine Finantsanalüüs - hinnangu andmine ettevõtte finantsolukorrale Finantsjuhtimine - ettevõtte finantseesmärkide püstitamine ja ...

RAHVUSVAHELISE PROJEKTIJUHTIMISE KÄSIRAAMAT 9. peatükk ARUANDLUS Käesolev peatükk räägib sellest, miks on vajalik projekti aruandlus ning milliseid aruannete tüüpe rahvusvaheliste, sealhulgas Phare projektide puhul kasutatakse. Peatüki lõpus antakse näpunäiteid aruande vormistamise ja esitamise osas. Aruandluse eesmärk Projekti aruandlus täidab mitut eesmärki. Esmalt aitab ta dokumenteerida projekti käiku, Aruandlus tehtud otsuseid, muudatusi ja järeldusi. Aruandlust võib käsitleda projekti ühe Aruandluse eesmärk väljundina, kuna ta on projekti käigus loodud materiaalne väärtus. · Dokumenteerida projekti käiku; Aruandlusel on oluline tähendus ka projekti · Kinnitada tehtud töö; kestel, kuna tema kaudu saadakse heakskiit ja · Planeerida järgnevad tegevused; kinnit...

RAAMATUPIDAMISE ISESEISEV TÖÖ Sisekorra eeskirjad 1. ÜLDSÄTTED Sise-eeskirja eesmärk ja kohaldamine Raamatupidamise sise-eeskiri (edaspidi eeskiri) määrab kindlaks raamatupidamise ja aruandluse korraldamise põhimõtted ettevõtte finantsseisundist, majandustulemusest ja rahavoogudest olulise, objektiivse ja võrreldava info saamise eesmärgil. Raamatupidamise korraldus Tegevjuhtkond juhib raamatupidamiskohustuslase tegevust ja korraldab raamatupidamist.. Pearaamatupidaja juhib ja korraldab raamatupidamistööd ametijuhendis sätestatud pädevuse piires. Seal on paika pandud juhend kuidas peab raamatupidamist kajastama ning mis sinna peab olema märgitud . Raamatupidamisel peab olema märgitud: tulud ja kulud , kirjendi sisu , kuupäev, rahaliste vahendite arvestus , nõuete ja ettemaksete arvestus , varude arvestus , põhivarade arvestus , kohustuste arvestus , varade ja kohustuste inventeerimine , aruannete esitamise kor...

DIPLOMIEELNE PRAKTIKA Praktikaaruanne Õppejõud: 2015 SISUKORD SISUKORD...............................................................................................................................2 SISSEJUHATUS.......................................................................................................................3 Praktika aruanne sisaldab XXX lühitutvustustust, kus ma viibisin 16. märtsist 2015. a kuni 10. aprillini 2015. a ning tutvusin asutuses korraldatava raamatupidamisega...........................3 Praktikaarunne sisaldab peale asutuse tutvustuse veel üldist ülevaadet raamatupidamisest, majandusaasta aruane koostisest ja koostamise käigust, majandustehingutest tulenevatest jooksvatest raamatupidamisarvestustest ning sisaldab ka eneseanalüüsi ja kokkuvõtvat osA-. 3 1. ASUTUSE TUTVUSTUS JA STRUKTUUR.....................................................................

Äriühingu nimi: ____________ Registrikood: _____________ LÄHETUSKULUDE ARUANNE Vastavalt juhatuse [kuupäev] käskkirjale nr. [käskkirja nr] on [töötaja nimi] lähetatud: Kuupäev Koht Eesmärk 1. 2. 3. 4. Lähetuskulud: 1. Sõidukulud Esitatud dokument Summa Valuuta Kurss Summa EUR 1. kokku 2. Ööbimiskulud Esitatud dokument Summa Valuuta Kurss Summa EUR 2. kokku 3. Muud kulud Esitatud dokument Summa Valuuta Kurss Summa EUR 3. kokku 4. Päevarahad Päevade arv ...

Majandusarvestus Kaugõppe osakong ARVESTUSE ALUSED Ainetöö Üliõpilane: Juhendaja: Aino Sillamaa Tallinn 2005 SISUKORD SISSEJUHATUS........................................................................................................................................... 3 1.MAJANDUSAASTA ARUANDE KOOSTAMINE.................................................................................4 2. TEGEVUSARUANNE..............................................................................................................................9 3. ASTAARUANDE ARVESTUSPÕHIMÕTTED....................................................................................10 3.1. Nõuded ostjate vastu..................................................................................................................

MÕISTED: MAJANDUSTEHING: Raamatupidamis kohustlase tehtud tehing kolmandate isikute vaheline tehing või raamatupidamis kohustlast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustlase vara, kohustused ja omakapitali koosseis. MAJANDUSTEHINGUTE DOKUMENTEERIMINE: Raamatupidamis kohustlane on kohustatud kõiki majandustehinguid dokumenteerima ja kirjendama raamatupidamisregistrites nende tehingute toimumise ajal või kui see pole võimalik siis vahetult peale seda. MAJANDUSTEHINGUID KIRJELDATAKSE: Kahekordse kirjendamise põhimõttel domineeritavatel ja krediteeritavatel kontodel. Iga majandustehing muudab vähemalt kahte bilansikirjet. Ettevõttes toimuvat majandus operatsiooni toovad kaasa muudatusi bilansi kirjetes. TEKKEPÕHINE ARVESTUS: (Äriühingutel) on majandustehingute kajastamine vastavalt majandustehingutoimumisele sõltumatta selles, kas sellega seotud raha on laekunud või väljamaksta. KASSAPÕHINE MEETOD: Kassapõhise a...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool Majandusarvestuse õppekava Laura Indus KONSOLIDEERIMINE Essee Õppejõud: Siiri Luts Mõdriku 2010 Konsolideerimine on toiming, mille tulemusel saavutatakse olukord, kus ema- ja tütarettevõte aruanded oma tegevuste kohta on kokku liidetud nii, nagu oleks tegemist ühe ettevõttega. Konsolideeritud aruandlust peavad esitama emaettevõte koos tütarettevõtetega, kus emaettevõte on ettevõte, mis kontrollib ja tütarettevõte on ettevõte, kelle finants- ja äripoliitikat kontrollitakse. Konsolideerimisgrupi raamatupidamise aastaaruanne koosneb konsolideeritud bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitali muutuste aruandest. Raamatupidamise seadusega on kohustatud konsolideeritud aruandlust koostama ettevõtted, kelle kaks näitajat j...

1 RIIGI RAAMATUPIDAMISE MAJANDUSAASTA ARUANNE Riigiraamatupidamiskohustuslase majandusaasta aruande tegevusaruanne sisaldab lisaks käesoleva seaduse §-des 24 ja 31 sätestatule: 1)Ülevaadet riigieelarve seaduse alusel koostatud tegevuskava täitmise aruandest, milles esitatakse aruandeperioodil rakendatud meetmete tulemused ja nende seosed strateegiliste eesmärkide saavutamisega või kavandatud meetmete rakendamata või tulemuste saavutamata jäämise põhjused; 2)Asutuse juhi hinnangut sisekontrollisüsteemi kohta ja ülevaadet riigiraamatupidamiskohustuslase tegevusest siseauditi funktsiooni korraldamisel; 3)Ülevaadet riigiraamatupidamiskohustuslase valitsemisalas või valitseva mõju all olevate äriühingute, avalik-õiguslike juriidiliste isikute, sihtasutuste, mittetulundusühingute ja teiste juriidiliste isikute juhtimisest, neisse investeeritud ressurssidest ja nende tegevuse tulemuslikkusest Riigi majandusaasta k...

1. Kes on raamatupidamiskohustuslane (RPK), st kes üldse peab raamatupidamist koostama. RPK- riik, KOV, kõik juriidilised isikud ja FIE'd. Võimalused: teeb(teevad)ise, võtavad tööle raamatupidaja, kasutavad teenust. RP eest vastutab ettevõtte juht. 2. Mis on raamatupidamine. NB! Dokumentide koostamine ja kogumine ei ole raamatupidamine, vaid üks raamatupidamise korraldamise osa. Raamatupidamine on plaanipärane tegevus, pidev tegeuvus, kus märgitakse ülesse rahalised tegevused. Kajastab ettevõtja tegevust iseloomustavaid arvandmeid. Need kogutakse, registreeritakse, analüüsitakse. 3. Raamatupidamise vajadus (kellele, milleks). Mida peab RP-s kajastama ja arvestama. Milleks: juhtida ja hinnata majanduslikku seisu, jälgida majandustegevust, kontrollida, koostada eelarveprognoose. Kellele: Omanikud, juhatus, nõukogu, töötajad, tarnijad, kliendid, investorid, laenuandjad, riik. 4. Kes vastutab RP korraldamise ee...

4. Finantsarvestus ja finantsaruannete koostamise reguleerimine Eestis. 4.1. Mõisted Majandustehing on raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseisus. Algdokument on majandustehingu toimumist tõendav kirjalik tõend, millel peavad olema vajalikud andmed. Raamatupidamiskohustuslane on Eesti Vabariik ühe avalik-õigusliku isikuna (riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. Raamatupidamisarvestus on majandusarvestuse süsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustumise allikaid ja nendega seonduvaid tehinguid. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mil...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning t...

Vabaaine majanduses Bilansi analüüs 7.tund Bilansi analüüs Klassikaliselt on arenenud kapitalituruga majanduses äriühingutega seotud huvigruppideks majapidamised, kes finantsvahendajate abil on äriühingutega seotud peamiselt kapitali ja informatsiooni liikumise kaudu. Seetõttu peetakse traditsiooniliselt äriühingu peamisteks huvigruppideks investoreid ja kreeditore ning finantsaruannetes sisalduvad andmed peavad andma nimetatud huvigruppidele neile vajalikku informatsiooni analüüsi teostamiseks ja otsuste langetamiseks. Bilansi analüüs Kaasaja teadmistel ja informatsioonil põhinevas majanduses on laienenud informatsiooni valdkonnad, mida ettevõtte huvigrupid vajavad ning laienenud on ka ettevõttele oluliste huvigruppide ring. Kes on need huvigrupid? Aktiivselt on hakanud tegutsema ka ettevõtte huvigruppide vajaduste eest seisvad ühendused. Näiteks Ameerikas on loodud Huvigruppide Ühendus (The Stakeholder Alliance), mis h...

Majandusarvestuse konspekt alustavale ettevõtjale Finantsarvestuse korraldus Raamatupidamise korralduse üldised põhimõtted sätestab Raamatupidamise seadus. Raamatupidamise Toimkond annab välja raamatupidamisseadust selgitavaid ja täpsustavaid raamatupidamisalaseid juhendeid, et suunata raamatupidamisalast tegevust Eestis. Majandusarvestuse koostisosad · Finantsarvestus ehk raamatupidamisarvestus · Maksuarvestus · Juhtimisarvestus- ja kuluarvestus Finantsarvestus · Suunatud välistarbijale ( lai tarbijate ring ) · Kajastab minevikku · Ettevõte on tervik · Kohustuslik · Reguleeritud normatiivaktidega ( EV raamatupidamise seadus, EV Raamatupidamise Toimkonna juhendid, IAS, IFRS ) Mõisteid Vara on ettevõtte poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitami...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R 12 Andre Kalda DIPLOMIEELNE PRAKTIKA MIKMAK TRADE OÜ PÕHJAL Praktikaaruanne Kooli poolne juhendaja: Malle Kasearu, MA Ettevõtte poolne juhendaja: Mikk Paavel, BA Mõdriku 2015 SISUKORD SISSEJUHATUS.........................................................................................................................3 1ETTEVÕTTEST.......................................................................................................................4 2Ettevõtte Raamatupidamise korraldus.......................................................................................5 2.1Ettevõtte raamatupidamise sise-eeskirja koostis................................

Eesti koht inimarengu pingereas ja inimarengu indeksi moodustamine. Majanduse arengu tase maailma riikides on kujunenud väga erinevaks. Iseloomustame erinevust 1996. aasta andmetel sisemajanduse kogutoodanguga ühe elaniku kohta (SKT) USA dollarites: ühes rikkamas riigis Sveitsis on see 40 746 USD ja ühes vaesemas riigis Sudaanis on see 40 USD, seega erinevus on kümnete tuhandete kordne. Samas eksisteerivad suured erinevused ka riigisiseselt, erinevate regioonide ja sotsiaalsete kihtide vahel. Arenenud riike iseloomustab astmeline tõus madalamalt tulutasemelt kõrgemale, kusjuures jõukad grupid teenivad enam kui on riigi üleüldine kõrge sissetulek, kuid tippgrupid saavad väiksema osa kogutulust kui võrreldavad grupid vähemarenenud maades. Arengumaades pole domineeriv mitte keskklass, vaid eksisteerib terav kontrast ülekaaluka rahvastikuosa, kelle keskmine sissetulek on tunduvalt allpool maa üldiselt madalat keskmist ja väga kõrge sissetul...

Luca Bartolomeo Pacioli Kirjutas Deebetist ja kreeditist. Maksejõulisusest. Pruun raamat finants. Majandusinfo töötlemise süsteem Majandusarvestus 1. Info identifitseerimine 2. Mõõtmine arvnäitajates 3. Majandusinformatsiooni registreerimine 4. Info edastamine kasutajatele 5. Info tõlgendus. Finantsarvestus Kuluarvestus- Juhtimisarvestus Finantsarvestus käib kindalte reeglite järgi. Juhtimisarvestus on ettevõtjale suunatud. Väljaspool seda infot ei jagata. Kuluarvestus on seanduv otseselt kuluga. See ühendab teisi kahte. Maksude arvestus Finantsplaneerimine Finantsanalüüs Hinnangu andmine ettevõtte finants olukorrale. Sisekontroll Ettevõtte juhtkonnaga sostatud tegevus. Kontrollitakse et kõik allüksused töötavad nii, et saavutatakse püstitavad eesmärgid. Audiitorkontroll -majandustegevuse ja tõendusmaterjalide objektiivne hindamisprotsess. Mille käigus kontrollitakse kas kõik vast...