TALLINNA TEHNIKAKÕRGKOOL Arvestuse alused Kodune töö nr.1 Kuupäev: Üliõpilane: Rühm: ALGBILANSS Aktiva Passiva Kassa 3 500 Kreeditorid 10 500 Deebitorid 6 700 Pangalaen 43 500 Arveldusarve 40 500 Aktsiakapital 265 400 Põhivara 273 000 Maksuvõlaad 12 800 Materjalvarud 8 500 KOKKU 332 200 KOKKU 332 200 PÄEVARAAMAT Tehing Summa Konto deebet Konto kreedit Osteti materjale 6 200 Materjalvarud Arveldusarve Tasuti maksuvõlga 6 800 Maksuvõlaad Arveldusarve Müüdi põhivara ...

Ülesanne 6 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 420 000 19 Lühiajalised finantsinvesteeringud 15 000 5 Lühiajalised kohustused Nõuded ja ettemaksed Võlad ja ettemaksed Nõuded ostjate vastu 160 000 15 Võlad tarnijatele 370 000 23 Maksude ettemaksed ja tagasinõuded 25 000 12 Võlad töövõtjatele 760 800 16+17+26 Muud lühiajalised nõuded 6 000 7 Maksuvõlad 62 500 8+25+28 Ettemaksed teenuse eest ...

Arveldused aruandvate isikutega (1) ... ehk arveldused ettevõtte töötajatega, juhtimis- või kontrollorgani liikmetega. Kajastatakse kontodel: _ Nõuded aruandvate isikute vastu (vara) _ Võlad aruandvatele isikutele (kohustus) Toimuvad arveldused (v.a töötasu): _ Töölähetusega seotud kulude hüvitamine _ Majanduskulude hüvitamine _ Töötaja isikliku sõiduauto kasutamise kulude hüvitamine _ Tööandjale kulude hüvitamine Sünteetiline ja analüütiline arvestus Sünteetiline arvestus toimub kontodel Nõuded aruandvate isikute vastu ja Võlad aruandvatele isikutele. Analüütiline arvestus toimub iga aruandva isiku põhiselt. Majanduskulud Majanduskulude avanss on aruandvale isikule makstud raha materjali, vahendite, tarvete või teenuste ostmiseks ettevõtte jaoks. Majanduskulude arvestamine ja hüvitamine toimub aruandva isiku poolt esitatud ostudokumentide alusel. Tööandjale kulude hüvitamine Tööandja on kokku leppinud kululimiidid töötajaga. Limiiti ül...

Ülesanne 4 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 123 280 2+4+15 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 62 000 4+13 Võlad ja ettemaksed Nõuded ja ettemaksed Võlad tarnijatele 61 900 16 Muud lühiajalised nõuded 5 500 12 Muud võlad 31 000 5 Kokku 5 500 Kokku 92 900 Varud Lühiajalised kohustused kokku 92 900 Valmistoodang 40 000 10 Kokku 40 000 Käibevara kokku 230 780 ...

Ülesanne 5 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 71 000 3+9 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 50 000 5 Laenukohustused Nõuded ja ettemaksed Lühiajalised laenud ja võlakirjad 40 000 12 Nõuded ostjate vastu 84 600 13 Kokku 40 000 Muud lühiajalised nõuded 10 000 6 Võlad ja ettemaksed Kokku 94 600 Võlad tarnijatele 197 360 19 Varud Võlad töövõtjatele 162 00...

1. Aktsionäride puhastulu kasv on 1. pikaajaline eesmärk 2. lühiajaline eesmärk 3. ettevõtte rahanduse strateegiline plaan 4. taktikaline eesmärk vaid aruandeperioodiks 5. alati seotud ettevõtte positiivse majandustulemusega 2. Lihtaktsia omanikul on õigus 1. osaleda ülskoosolekul ja hääletada 2. osa võtta a/s-i juhatuse koosolekutest omal soovil 3. saada osa aruande perioodi kasumist 4. saada dividende sõltumata ettevõtte majandustulemustest 5. hääletada vaid siis, kui 2 järjestikusel majandusaastal ei suudeta maksta dividende 3. Ettevõtte finantsvaradeks on 1. rahalised vahendid 2. finantsnõuded 3. teiste ettevõtete võlakirjad 4. oma aktsiad 5. immateriaalne vara 4. Rahakäibe aruanne sisaldab järgnevaid struktuuriosasid 1. Finantseerimine 2. Rahaline hindamine 3. Investeerimine 4. Äritegevus 5. Virtuaalsed rahavood 5. Aktsiaseltsi aktsiakapital 1. ...

õppeaines: ARVESTUSE ALUSED Õpperühm: Üliõpilane: Kontrollis: Tallinn 2011 Algbilanss AKTIVA PASSIVA Kassa 3500 Kreeditorid 10500 Arveldusarve 40500 Maksuvõlad 12800 Põhivara 273000 Aktsiakapital 265400 Materjalivarud 8500 Deebitorid 6700 Pangalaen 43500 KOKKU 332200 KOKKU 332200 Päevaraamat Konto Konto jrk. nr Tekst ...

õppeaines: ARVESTUSE ALUSED Tallinn 2011 Algbilanss AKTIVA PASSIVA Kassa 3500 Kreeditorid 10500 Arveldusarve 40500 Maksuvõlad 12800 Põhivara 273000 Aktsiakapital 265400 Materjalivarud 8500 Deebitorid 6700 Pangalaen 43500 KOKKU 332200 KOKKU 332200 Päevaraamat Konto Konto jrk. nr Tekst deebet ...

ANTUD Delta Corporation Finantsseisundi aruanne (väljavõte) 31.12.2004 Omakapital (Stockholders' equity) Aktsiakapital (Paid-in capital) Eelisaktsiad (Preferred stock) (5%, nimiväärtus 10 $ , lubatud emiteerida 50 000 tk, emiteeritud 0 tk) Lihtaktsiad (Common stock) (nimiväärtus 2 $, lubatud emiteerida 100 000 tk, emiteeritud ja käibel 10 000 tk) Aazio - lihtaktsiad (Paid in capital in excess of par - common) Aktsiakapital kokku (Total paid-in capital) Jaotamata kasum / kahjum (Retained earnings / deficit) Omakapital kokku (Total Stockholders' equity) VASTUSED ÕPIKU KÜSIMUSTELE 1. 5...

Kodutöö nr 1. Parandused sinine , Õige vastus - punane Võimalus koguda maksimaalselt 15 punkti. 1. Leia puuduv suurus, kui bilansi kohta on teada alljärgnev info: (3 punkti) · Varad = 46 000,- ; Kohustused = 21 000 ,- ; Omakapital? 25 000,- · Varad = 112 000,- ; Omakapital = 52 000,- ; Kohustused? 60 000,- · Kohustused = 78 000,- ; Omakapital = 40 000,- ; Varad? 118 000,- 2. Leia puuduv suurus, kui bilansi kohta on teada alljärgnev info: (4 punkti) · Raha 800,- ; Varud ? ; Põhivara 1 200,- ; Pangalaenud 400,- ; Maksuvõlad 500,- ; Osakapital 1 800 ,- Raha 800,- Pangalaenud 400,- Varud 700,- Maksuvõlad 500,- Põhivara 1 200,- Osakapital 1 800,- Kokku 2700,- Kokku 2700,- · Aktsiakapital 300,- ; Põhivara 250,- ; Nõuded ostjate...

TALLINNA TEHNIKAKÕRGKOOL TALLINN COLLEGE OF ENGINEERING Kodused tööd õppeaines: Arvestuse alused Transporditeaduskond Õpperühm: AT52/62 Üliõpilane: Algbilanss AKTIVA PASSIVA Kassa 8500 Kreeditorid 195000 Arveldusarve 215000 Maksuvõlad 115000 Põhivara 2055000 Aktsiakapital 1903000 Materjalivarud 340000 Kasum 225000 Deebitorid 165000 Pangalaen 345500 KOKKU 2783500 KOKKU 2783500 Päevaraamat Konto jrk. nr ...

KODUTÖÖ NR.3 Konsolideeritud töölehed, kaks aastat järjest, soetusmaksumuse meetod. 1.01.07. Parker Firma ostis 95% Sid Company tasudes $160.000. Omandamisel oli Sid'i omakapital $ 120,000; ülekurss 10000 $ ja jaotamata kasum, $ 23.000.Kahe ettevõtte proovibilansid: 31.12.2007 Parker Sid Parker Raha $62 000 $30 000 Tasumata arved $19 000 Ostjatelt laekumata arved $32 000 $29 000 Muud kohustused $10 000 Varu $30 000 $16 000 Aktsiakapital $180 000 Investeering(T-firmasse Sid) $160 000 $0 Ülekurss $60 000 Masinad ja seadmed $105 000 $82 000 Jaotamata kasum, 0I.01 $40 000 Maa $29 000 $34 000 Müügitulu $260 000...

A. Ostuanalüüs Emaettevõte Ostuhind 850,000.00 Omandatud omakapitali raamatupidamislik väärtus 504,000.00 Hinnaerinevus 346,000.00 Varud - 32,000.00 Seadmed (5 aastat) - 104,000.00 Maa - 52,000.00 Jääk 158,000.00 Goodwill - 158,000.00 Jääk - B. Soetusmaksumuse meetod 2013 aasta kanded 1) Dividendide elimineerimine D Dividenditulu 20,000.00 K Deklareeritud dividendid 20,000.00 2) Investeeringukonto elimineerimine D Jaotamata kasum 2013 aasta algsaldo Salem ...

Horisantaalanalüüs- kasu Kasumiaruanne 2011 2012 2011 Müügitulu 634,145 587,368 100 Muud äritulud 8,044 5,644 100 Kasubad, toore, materjal ja teenused -573,566 -274,658 100 Mitmesugused tegevuskulud -139,515 -169,431 100 Tõõjõukulud -500,528 -470,113 100 Põhivara kulum ja väärtuse langus -2,766 -3,184 100 Muud ärikulud -1,409 -1,520 100 Ärikasum (kahjum) -575,595 -325,894 100 Finantstulud ja -kulud -52,901 -9,088 100 Kasum (kahjum) enne tulumaksu -628,496 -334,982 100 Aruandeaasta kasum (kahjum) ...

SISUKORD SISSEJUHATUS.............................................................................................................................2 1. KONTSERN..............................................................................................................................4 1.1.Mõisted..................................................................................................................................5 1.2.Osalused.................................................................................................................................9 1.3.Konsolideerimise üldpõhimõtted.........................................................................................12 1.3.1.Konsolideeritud bilansi koostamine ettevõtte asutamisel.............................................14 1.3.2.Konsolideeritud bilansi koostamine ettevõte soetamisel bilansilises väärtuses...........17 1.3.3.Konsolidee...

Dokumendi Jrk nimi ja nr Kuupäev Tehingu majanduslik sisu number ALGSALDO 1. kasumi jaotamise ettepanek 2. dividendide tulumaksu kulu 3. kassa väljaminek 4. kassa sissetulek 5. 5-Jan pangalaenu laekumine 6. arveldusarve väljaminek 7. pangaintressi laekumine 8. tarnijate kreeditkäive 9. Soetati kaubik 10. ostjate laekumata arved 11. ebatõenäoliselt laekuvad arved 12. laekumised ostjatelt 13. töötasu arvestus palgalehe alusel 14. aruandvate isikute arvestus 15. materiaalse p/v kulumi arvestus 16. mošše mahakandmine 17. tooraine ja materjali kulu 18. valmistoodangu arvele võtmine 19. valmistoodangu müügi...

Kontoristid Kassakonto Pangalaenu konto Deebet Kreedit Deebet Kreedit Algsaldo 45 000 Algsaldo 0 720 000 2. 75 000 1. 87 000 4. 200 000 Käive 75 000 87 000 Käive 200 000 0 Lõppsaldo 33 000 Lõppsaldo 520 000 Arvelduskonto Kreeditoride konto Deebet Kreedit Deebet Kreedit Algsaldo 375 000 Algsaldo 305 000 3. 115 000 3. 115 000 4. 200 000 Käive 115 000 0 ...

ARVESTUSTE ALUSED 7-8 nädal BILANSI VÄLJAVÕTE Lühiajalised kohustused Laenukohustused Võlad ja ettemaksed Lühiajalised eraldised Pikaajalised kohustused Pikaajalised laenukohustused Muud pikaajalised võlad Pikaajalised eraldised Omakapital Aktsiakapital või osakapital nimiväärtuses Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) KOHUSTISED - mõisted Kohustis on hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Lühiajalised kohustised on kohustised, mida loodetakse hüvitada ettevõtte normaalse talitlustsükli jooksul; tuleb hüvitada 12 kuu jooksul arvates bilansipäevast. Kohustised, mis ei ole lühiajalised, on pikaajalised. Kohustiste liigitus ...

Ettevõtte alustamine Ennem ettevõtte loomist peab olema teil visioon. Ilma tuleviku plaanita ei saa ettevõttet teha. Peale seda on vaja mõelda välja ettevõtte lähiaja eesmärgid ja konkreetsed tegevused ehk milline on ettevõtte tegevuskava. Alustamise puhul peab olema valmis, et kulutate või investeerite palju raha. Kulud nagu näiteks materjali ostmine, ruumide üür, inimeste palgad, transpordi kulud, kindlustus, reklaami jne. Ettevõtluse tegevused: · eesmärk · risk mitte saavutada eesmärki · vajadus planeerida oma tegevust · vajadust kaasata erinevaid ressursse - aega, raha vms. · püsida konkurentsis- parandada toodete kvaliteeti Ettevõtte teeb mingi toote või teenuse ja müüb seda.. On vaja tööjõudu, ressursse ja kapitali. Kui firma on teeninud kasumit on kõige mõistlikum investeerida tagasi ettevõttesse, et arendada/uuendada tootmis tehnoloogiat. Mida parem tootmis tehnoloog...

ÕPIK LK 413 ÜLESANDED Ü-17.1 Firma emiteeris 8000 lihtaktsiat (aktsia nimiväärtus 100 kr), aktsiate eest laekus 800 000 kr. Teha vajalik raamatupidamiskanne. ____ D: Arvelduskonto 800 000 K: Lihtaktsiakapital 800 000 Ü-17.2 Firma emiteeris 10 000 lihtaktsiat, aktsiate eest laekus 1 500 000 kr (aktsia nimiväärtus 100 kr). Teha vajalik raamatupidamiskanne. ____ D: Arvelduskonto 1 500 000 K: Aktsiakapital 1 000 000 K: üleväärtus 500 000 Ü-17.3 Firma emiteeris 10 000 lihtaktsiat (aktsia nimiväärtus 100 kr). Toimus mitterahaline sissemakse. Firma sai aktsiate eest masinaid 500 000 kr, tööpinke 800 000 kr eest (mainitud vara on turuhinnas). Teha vajalik raamatupidamiskanne. ____ D: Masinad ja seadmed 1 300 000 K: Aktsiakapital 1 00 000 K: Üleväärtus 300 000 KORDAMINE 1) C 2) A 3) B Algsaldo ??? +100 000 -110 000 Lõppsaldo 45 000 4) B 5) C 6) B 7) B (alguses K saldo, kus on võlgnevus. Lõppsa...

Finantsaruanded · bilanss- kui palju on ettevõttel varasid · ressurss. Kohustusi · vülgasid, omakapitali · ettevõttesse paigutatud raha · vaba omakapital (kasum, reservkapital.) · Seotud omakapital (osakapital, aktsiakapital) · Kasumiaruanne- näitab kasumi kujunemist. · Brutokasum- kasum ainult müügist · ärikasum- kasum äritegevusest. · Kasum enne maksustamist- kasum kust võetakse maha kõik finantskulud. · Rahavoogude aruanne- näitab ettevõtte maksevõimet. Rahaliikumist sisse ja välja. Bilansiskeem Aktiva (varad) = Passiva (kohustus, omakapital) Käibevara -kasutatakse ära 1. a jooksul Lühiajaline kohustus- 1 a. Jooksul tuleks vabaneda · Raha * maksuvõlad · tooraine/materjal * palgavõlad · ostjate võl...

Omakapitali arvestus Sisukord 1 Teadmised ja oskused 2 Omakapitali arvestuse korraldus 3 Dividendide arvestus 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead omakapitali struktuuri; ·tead Äriseadustikust tulenevaid nõudeid omakapitalile; ·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad...

ETTEVÕTLUS / EKSAM 1.Ettevõtja on... ...füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning see on talle püsivaks tegevuseks. 2.Frantsiis on... ...leping frantsiisiandja ja frantsiisiõtja vahel ...õigus kasutada kellegi 3.Äriidee on idee, mille realiseerimine (ellu rakendamine) võimaldab teenida idee autorile ...raha ...kasumit ...kuulsust ...uusi väärtusi 4.Ettevõtte missioon on... ...visioon tema tulevikust ...tema roll tarbija seisukohalt ...oma eesmärkide saavutamine 5.Turundus on osategevuste kompleks, mis hõlmab ...turu uuringuid ...toote kujundamist ...müügi toetamist ...hinnapoliitikat ...turunduskanalite valikut ...tootmise korraldamist ...finantsarvestust ...müüki ...varustamist 6.Aktsiaseltsi juhtivateks organiteks on ...üldkoosolek ...nõukogu ...juhatus 7.Eestis registreeritud aktsiaseltsi juhatuse esimees peab olema... ...füüsiline isik ...juriidiline isik ...vähemalt 30 aastane ...Eesti Vabariigi kodanik...

Bilanss Ülesanne 1 Varian Varad Kohustused Omakapital t 1 109 600 25 900 83700 2 1 890 000 1301000 589 000 3 882100 390 600 491 500 4 51 900 10800 41 100 5 132300 79 400 52 900 6 842 700 915 600 -72900 Ülesanne 2 Mis alljärgnevast kuulub varade, kohustuste või omakapitali hulka (v,k,o)? (v) Sõiduauto (v) Büroohoone (v) Raha kassas (k) Laekunud ettemaks ostjatelt (o) Kohustuslik reservkapital (o) Aruandeaasta kasum (v) Ostetud kaubamärk (o) Võlad tarnijatele (v) Tootmisseadmed (o) Osakapital (v) Makstud avanss tarnijale (v) Ettemakstud rent (tootmisruumide eest) (k) Palgavõlg (k) Lühiajaline pangalaen (v) AS xcxv pikaajalised aktsiad (v) Raha arvelduskontol (v) Kaup müügiks (v) Materjal laos (v) OÜ-le Maksi antud laen Ülesanne 3 Täi...

Ettevõte on võimeline emiteerima 12%-st tulumäära tagavaid võlakirju. Ettevõtte tulumaksu määr on 26%. Milline on võõrkapitali maksujärgne hind selles ettevõttes? tulumäär 0,12 tulumaksumäär 0,26 võõrkapitali maksujärgne hind ? võõrkapitalihind = aastane intressisumma *(1-tulumaksumäär) /võlakirjade turuväärtus ki= 0,089 uruväärtus ettevõttel on emiteeritud 1000-kroonise nimiväärtusega võlakirjad, mille tähtajani on jäänud 10 aastat ja mille turuhind on praegu 920 krooni. Võlakirjade kupongimäär on 9,5% ja ettevõtte tulumaksu määr on 26%. Milline on ettevõtte võõrkapitali maksujärgne hind, kui selle hankimiseks emiteerib ta ka tulevikus samade näitajatega võlakirju? vülakirjad 1000 turuhind 920 võõrkapitalihind = aastane intressisu kupongimäär 0,...

Finantsaruanne on majandustegevuse, varade ja kohustuste kronoloogiline arvepidamine. Bilanss on raamatupidamisaruanne, mis kajastab antud kuupäeva seisuga raamatupidamiskohustuslase vara, kohustusi ja omakapitali. Kasumiaruanne on tulude ja kulude aruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi majandustulemust Käibevara - Käibevarana kajastatakse ressursse, see on asju ja õigusi, mis on likviidsed, mis tõenäoliselt muutuvad likviidseteks lõppenud majandusaastale järgneva aruandeperioodi jooksul, mis on edasimüümiseks toodetud või ostetud või, mis kasutatakse ära järgneva äritegevuse tsükli jooksul. Soetamise eesmärk on otsustavaks kriteeriumiks vara arvelevõtmisel käibe- või põhivarana. Vajaduse kohaselt korrigeeritakse bilansi koostamisel algselt käibe- või põhivarana arvelevõetud asjade või õiguste kuuluvust. (Raamatupidamise aastaaruande bilansi kirjete sisu. Käibevara muudab majandustegevuse käigus pidevalt om...

Ülesanne ...... PÄEVARAAMAT Jrk. Kuu- Summa Kontode nimetused ja operatsioonisisu nr. päev Deebet 1 03.03. D: arvelduskonto 41000 K: OLA 2 04.03. D: kassa 3500 K: arvelduskonto 3 08.03. D: kaubavaru 163000 D: käibemaks 32600 K: TTA 4 09.03. D: võlg töövõtjatele 19935 K: arvelduskonto 5 09.03. D: kaubavaru 249500 D: käibemaks 49900 K: TTA ...

Osaühing Aktsiaselts FIE Täisühing Tulundusühistu MTÜ Usaldusühing Aktsiaselts on äriühing, Aktsiaseltsi millel on aktsiateks juhtimisorganiteks on: jaotatud aktsiakapital aktsionäride üldkoosolek, Aktsiaseltsi võib asutada nõukogu ja juhatus. üks või mitu füüsilist või Aktsiaseltsi kõrgeim juriidilist isikut. juhtimisorgan on Aktsiakapital peab olema aktsionäride üldkoosolek vähemalt 400 000 suur kapitalinõue, Üldiselt valitakse kolmetasandiline aktsiaselts juhtimisstruktuur, ettevõtlusvormiks siis, kui audiitori nõue soovitakse minna börsile või kui on tegemist suured ülalpidamiskulud. suuremate projektide ning ettevõtmistega Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osakapital peab olema vähemalt 40 000 Kui osaühingu osakapital on üle 400 000 krooni ja ...

1) Pakkumine tähendab erinevaid koguseid mingeid kaupu, mida tootjad soovivad ja suudavad müüa erinevate võimalike hindadega teatud kindlal ajahetkel. 2) Majanduse põhivalikud Mida? milliseid tooteid/teenuseid toota ja millises mahus? Kuidas? neid tooteid/teenuseid toota? Kellele? lähevda need tooted tarbimiseks? 3) Laenusoovija parameetrid laenusaaja isikuomadused, maksevõime, vara ja käendused. 4) Barter kaupade ja teenuste vahetamine ilma rahata. 5) Võrdlus Turumajandus: Omand - eraomand, Mida/kuidas ettevõtja, Kellele turg. Käsumajandus: kõik riigi valduses. 6) Kindlustuse peamised liigid kahjukindlustus ja elukindlustus. 7) Nõudlus teatud kaupade või teenuse kogus, mida tarbijad soovivad ja suudavad osta erinevate võimalike hindadega kindlal ajahetkel. 8) Turgu tasakaalustav hind hind, mille puhul pakkumine on võrdne nõudlusega. 9) Defitsiit ehk vaegus on nõudluse ja pakkumise koguse vaheli...

Kirjed aruannetes Aktsiakapital Andmeside kulu Aruandeaasta kasum Eelmiste perioodide jaotamata kasum Elektrikulu Ettemaks renditeenuse eest Ettemaksed kindlustusteenuste eest Ettemaksed perioodika eest Ettemaksed varude eest Intressi tulu Inventar Kasum valuutakursi muutusest Kohustuslik reservkapital Komandeeringu kulu Korter Laenukohustused Lühiajalised nõuded Maksuvõlad Muud masinad ja seadmed Muud ärikulud Mööbel Müüdud kauba kulu Müüdud toodangu kulu Ostetud teenused Ostjate laekumata arved Osutatud teenuste kulu Palgakulu Pension kulu Pikaajalised nõuded Põhivara kulum Raha kassas Raha pangas Rendi kulu Seadmed Soojus Sotsiaalmaksu kulu Telefoni kulu Tooraine ja materjal Transpordi kulu Transpordivahendid Tulud kauba müügist Tulud teenuste müügist Tulud toodangu müügist Töötuskindlustuskulu Võlad tarnijatele Võlad töövõtjatele 17 784 6 000 27 960 850 6 000 50 150 100...

TALLINNA TEHNIKAÜLIKOOL TARTU KOLLEDZ Säästva tehnoloogia õppetool KODUSED ÜLESANDED Aines Ehitusettevõtte ökonoomika NTS1060 Üliõpilane: Karin Erimäe Juhendaja: Ljudmilla Drõkina Tartu, 2012 Ülesanne 1 Rühm: Mirjam Vesi ja Karin Erimäe. Lähteülesanne: Asutada AS aktsiate märkimiseta. · Aktsikapitali suurus on 27000 · Kasutada kahte liiki aktsiaid: nimelised ja eelisaktsiad · Määrata aktsiate nimiväärtus · Määrata aktsiate nimiväärtus kasutades AS asutamisel erinevaid liiki aktsiaid · Eelisaktsiate nimiväärtuse summa ei tohi ületada 1/3 aktsiakapitalist · Määrata eelisaktsia dividendi suurus · Aktsiakapitali suuruse arvestamisel lähtuda mitterahalisest sissemaksest milleks on 2 arvutit · Koostada AS asutamisleping ja ...

Ettevõtluse kontrolltöö kordamisküsimused (2014/2015) 1.Kuhu kantakse kõik äriühingud, kuhu kõik FIEd? äriregistrisse 2.Milline on käibemaksukohuslase piir? Käibemaksukohuslased on ettevõtted, kelle aastakäive ületab 16 000 eurot (alates kalendriaasta algusest) ja sellele lisaks omal soovil ka väiksema käibega ettevõtted (on ka mõningad erandeid). 3.Kuidas vastutab FIE oma kohustuste eest? FIE vastutab oma kohustuste eest kogu isikliku varaga. 4.Kuidas vastutab osaühingu kohustuste eest osanik? Osanik ei vastuta isiklikult osaühingu kohustuste eest. Kui on osakapital registreerimisel sisse maksmata, siis vastutatakse oma osa piires (nõutakse sisse). 5.Kui suur on osaühingu minimaalne osakapital? minimaalne on 2500 eurot 6.Kuidas vastutab aktsiaseltsi kohustuste eest aktsionär? Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. 7.Kui suur on aktsiaseltsi minimaalne aktsiakapital? Aktsiakapital peab olema vähemalt ...

Juhtimine ja ettevõtlus 12. klassi arvutieksam Koostas: Rasmus Prik 2010 Ettevõtlus Ettevõtlus on uute ettevõtete või organisatsioonide loomine eesmärgiga oma äriidee ellu viia, täites seejuures ka seotud osapoolte huvid. Tänapäevane ettevõtluse mõiste tugineb suures osas majandusteadlase Joseph Schumpeter'i ja Austria koolkonna töödel. Shumpeter'i (1950) järgi on ettevõtja isik, kes on võimeline muutma uue idee või leiutise edukaks uuenduseks (innovatsiooniks). Ettevõtlus põhjustab turgudel ja tööstustes "loova hävitustöö", samaaegselt luues uusi kaupu ja ärimudeleid ning hävitades vanu. See "loov hävitustöö" põhjustab muudatusi tööstustes ja pikemas perpektiivis ka majanduskasvu. K. Knight'i (1967) ja Peter Drucker'i (1970) järgi on ettevõtlus riski võtmine. Jätkusuutlik ettevõtlus Jätkusuutlik ettevõtlus on ettevõtte tegevus ja tavad, mis arvestavad keskkonnahoidlikke ja sot...

ETTEVÕTTE ÕIGUSLIKUD VORMID Ettevõtte õiguslikud vormid Äriühingud: · OÜ osaühing (2500 eur); · AS aktsiaselts (25 000 eur); · tulundusühistu (2500 eur); · TÜ - täisühing, UÜ - usaldusühing Ainuisikuna: · FIE füüsilisest isikust ettevõtja Lisaks muul eesmärgil kui materiaalse tulu teenimine loodud organisatsioonid: · MTÜ mittetulundusühing; · SA sihtasutus ETTEVÕTLUSVORMID ERINEVAD TEINETEISEST PEAMISELT JÄRGMISTE TUNNUSTE OSAS: · osanike vastutuse põhimõtted, suurus ja osakaal; · äriühingu juhtimisorganid ja otsustusprotsessid, esindusõigus; · nõutava osakapitali suurus ja sissemakse viis; · äriühingu auditeerimise nõuded; · igapäevase tegevuse korraldamise lihtsus (nt raamatupidamine) FIE füüsilisest isikust ettevõtja · FIE on isik, kes teenib läbi oma tegevuse majanduslikku tulu ja tegeleb enda nime alt ettevõtlusega. · FIE peab olema registreeritud Äriregistris. · Äriregis...

Kriteerium FIE OÜ AS SA / Ühing Täisühing Omanikud Iga Osanikud Aktsjonärid töövõimeline inimene! Algkapital Ise peab andma vähemalt Äriühingu algkapitali! 2500 euro aktsiakapital suurune peab olema osakapital vähemalt 25000 eurot Kes Ise otsustab! Kõigil on Aktsjonärid otsustab ? võrdne vastutus! Saab endale! Reeglina Kes saab võrdselt kasumi? Kes FIE-tal on 100 osaühing Aktsiaselts vastutab? % vastutus! Iga vastutab oma vastutab oma üks ise kohustuste kohustuste vastutab! täitmise eest täitmise ...

Ülesanne-arvestustöö Uus raamatupidaja alustas tööd alates 01.02.2011. Tema käsutuses on bilanss eelmise aruandeaasta kohta seisuga 31.12.2010. ja bilanss seisuga 31.01.2011 Firma tegeleb suveniiride müügi ja konsultatsiooniteenuste osutamisega. Firmas töötab 3 inimest, kelle töö tasustamine toimub arvestuskuule järgneva kuu neljandal tööpäeval Kasutatakse nii tüki- kui ka ametipalka. Firma ei ole käibemaksukohustuslane Firmas toimusid järgmised majandustehingud: 1.) 01.02. saadi bürootarvete arve summas 154 EUR 2.) 03.02. tasutakse arveldusarvelt 01.02. saadud bürootarvete arve 3.) 04.02.arveldusarvelt kantakse üle töötajatele jaanuarikuu töötasud 4.) 07.02. väljastatakse kliendile konsultatsiooniteenuste osutamise arve 200 EUR, milline tasutakse sularahas kassasse 5.) 09.02. väljastatakse kliendile suveniiride müügiarve 600 toodet hinnaga 15 EUR/tk 6.) 10.02. tasutakse panga kaudu riigile kogu sotsiaalmaksu ja isiku tulumaksu võlg 7...

BILANSS algjääk lõppjääk 01.01.20xx 31.12.20xx AKTIVA Arvelduskonto 92,000 193,760 Nõuded ostjatele 0 90,000 Materjal ja varuosad 251,000 31,000 Käibevara kokku 343,000 314,760 Materiaalne põhivara Masinad ja seadmed 650,000 650,000 Masinate akumuleeritud kulum -98,000 -100,600 Immateriaalne põhivara Immateriaalne põhivara 0 0 Immateriaalse põhivara kulum 0 0 Põhivara kokku 552,000 549,400 AKTIVA KOKKU 895,000 864,160 PASSIVA (KOHUSTUSED JA OMAKAPITAL) Lühiaja...

BILANSS 1.01.2010 AKTIVA Käibevara Raha ja pangakonto 191 333 Aktsiad ja muud väärt paberid 11 000 Nõuded ostjate vastu Ostjate laekumata summad 166 800 Ebatõenäoliselt laekuvad arved -504 Kokku 166 296 Muud lühiajalised nõuded 1 000 Ettemaksed 2 000 Varud Tooraine 22 000 Kaup 40 000 Valmistoodang 11 700 Kokku 73 700 Käibevara kokku ...

1 AKTSIASELTS 1.1 Aktsiaselts Aktsiaselts on äriühing, millel on aktsiateks jaotatud aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiaselt vastutab oma kohustuste täitmise eest oma varaga. Aktsiaselts võib olla 3 liiki: · Ühe mehe aktsiaselts · Tavaline aktsiaselts · Börsi aktsiaselts koosolekud on eraldi reguleeritud. Saab elektrooniliselt hääletada, sest aktsionäre on rohkem, kui kohti saalides. Elektroonilise hääletamise puhul peab olema kahepoolne side. Samal ajal peab rääkima, kui hääletatakse. Koosolekuteate peab avaldama üleriigilises ajalehes või peab teavitama, ...

KODUTÖÖ NR.2 1.01.01 oamndas Palmer Company 90% osaluse Stevens Firmast hinnaga $ 1 000 000. Stevens omakapitali 01.01.01: Aktsakapital 500 000 Jaotamata kasum 190 000 Stevensi seadmete algne eluiga oli 15 aastat ja järelejäänud eluiga 10 aastat. Kõik varud müüdi 2001 aastal. Firmaväärtust on olemaolu korral amortiseeritud üle 20 aasta Stevens Firma müüs võlakirjad avatud turul 10.01.01 for $150 000 eest ja sai kasumit $ 55.556. A. Mis meetodit kasutab Palmer arvestuses oma investeeringutes Stevensisse? Palmer Copany kasutab oma arvestuses soetusmaksumuse meetodit, kuna bilansis on kajastatud investeering Stevens Company-sse soetusmaksumuses ($ 1 000 000). B. 31.12. 2001 kanded konsolideeritud aruannete töötabelis. Raamatup.väärt Reaalväärt Hinnaerine ...

Ettevõtte Asutamine Ettevõtte asutamine on oluline otsus. Ettevõtlus toob kaasa senisest suurema riski ja vastutuse, pakkudes samal ajal võimalust heade mõtete realiseerimiseks ja endas peituvate ressursside ning omandatud teadmiste ärakasutamiseks. Kõige lihtsam ja odavam on ettevõtlusega alustada füüsilisest isikust ettevõtjana. Kõige levinumaks ettevõtlusvormiks on aga osaühing, kus vastutus on piiratud osakapitali suurusega . Kui on teadmised suuremad ja finants olukord hea , ning olemas tulus firmaidee siis oleks sobilik juba aktsiaseltsi peale mõelda kuigi selle rajamine võrreldes FI-ega ja OÜ-ga on keerukam . Siin siis põhimõted erinevate ettevõttete asutamise kohta : . Füüsilisest Isikust Ettevõtja (FIE) Ettevõtja registreerib end füüsilisest isikust ettevõtjaks kohalikus maksuametis. Äriregistrisse kannab ennast vaid omal soovil. Seejuures FIEna alustades ei pea tegema sissemakseid põhikap...

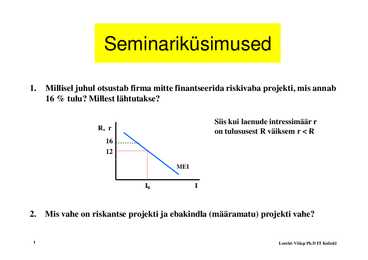

Seminariküsimused

1. Millisel juhul otsustab firma mitte finantseerida riskivaba projekti, mis annab

16 % tulu? Millest lähtutakse?

Siis kui laenude intressimäär r

R, r on tulususest

t l t R väiksem

äik r

Ettevõtlusvormide võrdlus Tulundusühistu (äriühing, mille FIE Aktsiaselts Osaühing Täisühing eesmärgiks on toetada ja (Füüsilisest isikust (äriühing, millel on (äriühing, millel on (äriühing, mille soodustada oma liikmete ettevõtja on füüsiline aktsiateks jaotatud osadeks jaotatud osanikud tegutsevad ...

Õigusõpetus Arvestus II 1. Mis on leping Leping on tehing kahe v enama isiku (lepingupooled) vahel, millega lepingupool kohustub v lepingupooled kohustuvad midagi tegema v tegemata jätma. Leping on lepingupooltele täitmiseks kohustuslik. 2. Lepingu sõlmimine oferdi ja aktsepti kaudu VÕS 16-20 Lepingu sõlmimiseks on vaja vahetada vastastikuseid tahteavaldusi. Leping loetakse sõlmituks, kui on jõutud kokkuleppele lepingu oluliste tingimuste suhtes. Juriidilises keeles loetakse tahteavaldusteks vastavalt oferti (pakkumus) ning selle aktsepti (nõustumus). Ofert on ettepanek leping sõlmida. Oferdi sisu ning olulised tingimused peavad olema piisavalt määratletud, ta peab olema esitatud kindlaks määratud isikute arvule. Oferdiks on näiteks kindla inimese nimele koju saadetud kaabeltelevisiooni lepingu allakirjutatud projekt. Kui klient omalt poolt sellisele dokumendi...

ETTEVÕTLUS – kasu saamisele suunatud tegevus, võimaluste nägemine, ärakasutamine, riskide võtmine. ETTEVÕTLUSE EESMÄRGID – kasu saamine, kindel lõpptulemus, MAJANDUSE 3 PÕHIKÜSIMUST- Kes on tarbijateks? Mida tarbijale pakkuda? Kuidas toota? KASUM- omahinna ja müügihinna vahe, eeldusel, et müügihind on omahinnast kõrgem. KAUP- müügiks määratud toode või tooted TEENUS- immateriaalne kaup, mille abil rahuldatakse inimeste vajadusi. TURUMAJANDUS – e. Vanaettevõtlus on eestis kehtiv majandussüsteem. Inimesed on vabad oma majanduslikes otsustes, lootes saada kasu. Eesmärgid: täielik tööhõive, majandusareng, hindade stabiilsus, majandusvabadus, sotsiaalsed tagatised õiguls, tõhusus. TURG- koht, kus saavad kokku ostjad ja müüjad. NÕUDLUS – hüvitiste kogus, mida tarbijad soovivad ja on võimelised ostma olemasoleva hinna eest. DEFITSIIT – olukord turul, kus nõudlus ületab pakkumise. ÜLEJÄÄK – olukord turul, kus pakkumine ületab nõudluse. FÜÜSILIN...

Ülesanne NB ! Tegemist on näidisülesandega eksamile tuleb SARNANE ülesanne, kuid kindlasti mitte SAMADE tehingutega ! Oluline on mitte niivõrd saada kokku tasakaaalus olev bilanss, vaid näidata mida te teate (abitabel!). Punkte saab raamatupidamisalaste teadmiste, mitte arvutusoskuse eest ! Kajasta toodud esialgses bilansis järgmised lõpetamis- ja korrigeerimiskanded, lahenduskäigu selgitamiseks täida tabel: 1. Kassas olevas sularahas sisaldub 20 USD-d. Need on kajastatud tehingupäeva kursiga 1USD = 1EUR, bilansipäeva kurss on 1 USD = 0,8 EUR 2. Väärtpaberitena on kajastatud 20 ettevõtte AA aktsiat, mille eest nende soetamisel maksti a´10 eurot (bilansipäeval on nende õiglane väärtus a´ 12 eurot) ning 3 ettevõtte BB aktsiat, mille eest soetamisel maksti samuti a´10 eurot (bilansipäeval on nende raamatupidamislik väärtus 14 eurot). 3. Nõuete inventeerimisel selgub, et osa nõudeid on aruandeaastal m...

Mis on aktiva ja passiva? Kuidas nad omavahel seotud on? Millal kumbki suureneb ja väheneb? 1 Bilansi põhiosa koosneb kahest poolest. Vasakut poolt nimetatakse aktivaks ja paremat poolt passivaks. Bilansi aktivas on kajastatud ettevõtte varad, passivas aga nende varade katteallikad. Katteallikatega näidatakse ära, kus kohast varad saadud on. AKTIVA (varad) PASSIVA (kohustused ja omakapital) Ettevõtte bilansis näidatavad varad jagunevad kaheks: käibevara ja põhivara. Käibevara moodustavad raha (nii sularaha kui ka raha pangakontol), erinevad nõuded ja ettemaksed (nt nõuded ostjatele), varud (nt tooraine, materjal, valmistoodang) jne. Kõik muu vara, mida ettevõtte jooksva tegevuse käigus ei realiseerita, on põhivara. Põhivara alla kuuluvad materjaalne vara (nt masinad, seadmed) ja mittematerjaalne vara (nt litsents) jne. Passiva poolel näidatavad varade katteallik...

Bilansikirjed AKTIVA Käibevara Raha Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Nõuded ostjate vastu Maksude ettemaksed ja tagasinõuded Muud lühiajalised nõuded Ettemaksed teenuste eest Kokku Varud Tooraine ja materjal Lõpetamata toodang Valmistoodang Müügiks ostetud kaubad Ettemaksed varude eest Kokku Bioloogilised varad Müügiootel põhivara Käibevara kokku Põhivara Pikaajalised finantsinvesteeringud Tütarettevõtete aktsiad või osad Sidusettevõtete aktsiad või osad Muud aktsiad ja väärtpaberid Pikaajalised nõuded Kokku Kinnisvarainvesteeringud Materiaalne põhivara Maa Ehitised (jääkmaksumuses) Masinad ja seadmed (jääkmaksumuses) Muu materiaalne põhivara (jääkmaksumuses) Lõpetamata ehitised ja ettemaksed Kokku Bioloogilised varad Immateriaalne põhivara Firmaväärtus Arendusväljaminekud Muu immateriaalne põhivara Ettemaksed immateriaalse põhivara eest Kokku Põhivara kokku AKTIVA (VARAD) KOKKU PASSIVA (KOHUSTUSED JA OMAKAPITA...

KODUNE TÖÖ 1 Nimi, õpperühm: Doris Grisin AÜSR2 1.1. Varade (aktivad) ja allikate (passivad) rhmitamine Määratlege varade ja allikate koosseis antud andmete põhjal. Leidke tasakaal varade ja allikate vahel ühikulises väärtuses. Tehke kokkuvõtted käibe- ja põhivaras, võõkapitalis ja omakapitalis. Nr Sisu VARA ALLIKAD Käibe- Põhi- Võõr- Oma- Ühikui vara vara kapital kapital d 1 Tooraine ja materjal 130 130 2 Tarnijatele maksmata 301 301 arved 3 Traktor 200 200 4 Raha arvelduskontol 55 55 5 Saadud lühiajaline laen 60 60 6 Ettemakstud tulevase 8 perioodi kindlustus 8 7 Saadud p...

Kutseeksam 1. Raamatupidamiskohustlane on: a) Ettevõtte juht; b) Raamatupidamisosakond; c) Registreeritud juriidiline isik; d) Ettevõtte pearaamatupidaja; e) Kõik eelpooltoodud; f) Ainult b ja c 2. Raamatupidamise põhivõrrand on: a) VARA = KOHUSTUSED OMAKAPITAL; b) VARA + KOHUSTUSED = OMAKAPITAL c) VARA = KOHUSTUSED + OMAKAPITAL d) Mitte ükski eeltoodud pole õige 3. Kreditoorse lühivõla hulka kuuluvad: a) Ettemaksed tarnijale; b) Maksuvõlad; c) Arendusväljaminekud; d) Tulevaste perioodide ettemakstud kulud 4. Rahasumma on hoiustatud kuueks aastaks, intressimääraga 8%. Kui intresse arvutatakse kvartaalselt, siis teguri tabeliväärtus leitakse, kasutades: a) 8% ja 6 perioodi; b) 2% ja 6 perioodi; c) 2% ja 24 perioodi; d) 8% ja 24 perioodi; e) Mitte ükski eeltoodud vastus pole õige. 5. Ettevõttes ...