DIPLOMIEELNE PRAKTIKA Praktikaaruanne Õppejõud: 2015 SISUKORD SISUKORD...............................................................................................................................2 SISSEJUHATUS.......................................................................................................................3 Praktika aruanne sisaldab XXX lühitutvustustust, kus ma viibisin 16. märtsist 2015. a kuni 10. aprillini 2015. a ning tutvusin asutuses korraldatava raamatupidamisega...........................3 Praktikaarunne sisaldab peale asutuse tutvustuse veel üldist ülevaadet raamatupidamisest, majandusaasta aruane koostisest ja koostamise käigust, majandustehingutest tulenevatest jooksvatest raamatupidamisarvestustest ning sisaldab ka eneseanalüüsi ja kokkuvõtvat osA-. 3 1. ASUTUSE TUTVUSTUS JA STRUKTUUR.....................................................................

TARTU ÜLIKOOL MAJANDUSTEADUSKOND XXX XXX ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL Kodutöö aines: Äriõigus Õppejõud: XXX Tartu 2011 1 Sisukord 2 Sissejuhatus Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel, kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta. Raamatupidamiskohustuslane on kohusta...

Aastaaruande koostamine ja analüüs Rita Sikk 2012 Raamatupidamisaruandluse analüüs Finantsanalüüs on ettevõtte möödunud, käesoleva ja tulevikus oodatava rahandusliku olukorra hindamine. Igal huvigrupil on anlüüsi tegemisel oma eesmärk. Finantsanalüüsi vajadus tekib kui ees on: - Laenutaotlus - Ettevõtte ost või müük - Seaduste täitmise kontroll - Hinnangu andmine juhtkonna tegevustele - Aktsiate emiteerimine - Lepingute sõlmimine (suuremate) Raamatupidamisaruandluse analüüs Vajalik on analüüsitava ettevõte raamatupidamisarvestuse võtete piisav tundmine. Analüüsitavad raamatupidamisaruanded: - Bilanss - Kasumiaruanne - Rahavoogude aruanne - Omakapitali muutuste aruanne Finantsaruanded on määratud eelkõige välistarbijale. Finantsanalüüs lähtub sellest, et analüüsi infoallikaks on aastaaruandes ja avalikes materjalides firma majandusharu kohta sisalduv. Raamatupidamisaruandluse analüüs Analüüsi ...

TARTU ÜLIKOOL Majandusteaduskond AVATUD ÜLIKOOL SISSEJUHATUS ETTEVÕTTEMAJANDUSSE MAJANDUSARVESTUS Koostanud lektor Kertu Lääts Tartu 2004 1. MAJANDUSARVESTUSE OLEMUS Majandusarvestus on oma iseloomult teenus. Tema peamine funktsioon on toota kvantitatiivset finantsinfot ettevõtte majandustegevuse kohta juhtimisotsuste vastuvõtmiseks. Ettevõtte omanikke ja juhatust huvitab eelkõige ettevõtte majandus- tegevuse tulukus, võlausaldajaid ettevõtte võimelisus täita oma kohustusi. Sellise info saamise tagab majandusarvestus. Majandusarvestus on plaanipärane tegevus, mis hõlmab ettevõtte majandussündmuste info identifitseerimist, mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist juhtimise vajadusteks. Majandusarvestus toodab infot kahel eesmärgil: - otsuste tegemiseks ettevõttes või - aruandmiseks ettevõttevälistele isikutele. Seega info...

Mart Mõistlik AS Arvutite Tarkvara Kase 3 Rakvere Lp Epp Aasa Lao12-4 53449 Tartu Epp Aasa, Lao12-4, 53449 Tartu, Telefon 797-0994 13 mai 2009 AKTSIASELTS Kase Tarkvara liikmetele. Olete oodatud AKTSIASELTS Arvutite Tarkvara üldkoosolekule, mis toimub teisipäeval 4 juunil 2006 Kase 3 keldrisaalis faks 080109 AKTSIASELTS päevakord I. AKTSIASELTS koosoleku juhatuse valimine. II. 2008 aasta aastaaruande esitamine. III. AKTSIASELTS 2010 aasta eelarve esitamine ja kinnitamine. IV. AKTSIASELTS juhatuse valimine. V. AKTSIASELTS audiitorite valimine. VI. AKTSIASELTS audiitorite tasustamine. VII. Muud jooksvad küsimused. ...

Majandusaasta aruande koostamine Juhendaja: 1 Sisukord 1. Sissejuhatus ............................................................................................... 3 2. Majandusaasta aruande koostamine ............................................................ 4-6 3. Kokkuvõte ........................................................................................................... 7 4. Kasutatud kirjandus ................................................................................... 8 2 Sissejuhatus Raamatupidamiskohuslane on se...

MAJANDUSAASTA ARUANNE Referaat Sisukord Majandusaasta aruanne.................................................3 Bilanss ja kasumiaruanne..............................................4 Bilanss ja kasumiaruanne..............................................5 Rahavoogude aruanne..................................................6 Seosed bilansi, kasumiaruande ja rahakäibe aruande vahel......7 Omakapitali muutuste aruanne........................................8 Raamatupidamise aastaaruande lisad................................9 Esitamise kord.........................................................10 Tähtaeg..................................................................11 Kasutatud kirjandus...................................................12 Majandusaasta aruanne Raamatupidamise aastaaruande eesmärk on õigesti ja õiglaselt kajastada raamatup...

4. Finantsarvestus ja finantsaruannete koostamise reguleerimine Eestis. 4.1. Mõisted Majandustehing on raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseisus. Algdokument on majandustehingu toimumist tõendav kirjalik tõend, millel peavad olema vajalikud andmed. Raamatupidamiskohustuslane on Eesti Vabariik ühe avalik-õigusliku isikuna (riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. Raamatupidamisarvestus on majandusarvestuse süsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustumise allikaid ja nendega seonduvaid tehinguid. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mil...

Majandusarvestus Kaugõppe osakong ARVESTUSE ALUSED Ainetöö Üliõpilane: Juhendaja: Aino Sillamaa Tallinn 2005 SISUKORD SISSEJUHATUS........................................................................................................................................... 3 1.MAJANDUSAASTA ARUANDE KOOSTAMINE.................................................................................4 2. TEGEVUSARUANNE..............................................................................................................................9 3. ASTAARUANDE ARVESTUSPÕHIMÕTTED....................................................................................10 3.1. Nõuded ostjate vastu..................................................................................................................

Raamatupidamise seadus Kätlin Kaera Seaduse eesmärk ·õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamise korraldamine ·Kasutatakse tekkepõhist arvestust. ·Majandustehing on tehing, mis mõjutab raamatupidamiskohustuslase vara, kohustusi või omakapitali. ·Algdokument peab sisaldama kõiki kohustuslikke elemente! ·Raamatupidamiskohustuslane peab koostama kontoplaani, et kirjendada majandustehinguid. ·Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise-eeskirja. ·Algdokumente peab säilitama 7 aastat. Majandusaasta aruanne ·Majandusaasta pikkus on 12 kuud. ·Raamatupidamiskohustuslane on kohustatud koostama majandusaasta lõpus majandusaasta aruande. ·Raamatupidamise aastaaruande eesmärk on anda õige ja õiglane ülevaade raamatupidamiskohustuslase finantsseisundist, ...

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2008 aruandeaasta lõpp: 31.12.2008 ärinimi: AS Simpel registrikood: 999888777 tänav: Kuuse 4 linn: Tallinn postisihtnumber: 11222 maakond: Harjumaa telefon: +372 xxxxxxxx faks: +372 xxxxxxxx e-posti aadress: [email protected] veebileht: www.firma.ee Tegemist ei ole kõikehõlmava näidisega. Praktikas võib ettevõttel esineda olukordi ja arvestuse valdkondi, mida käesolevas näidises ei ole kajastatud; samuti võib käesolevas näidises olla valdkondi, mida igal konkreetsel ettevõttel ei esine. ...

Raamatupidamise seaduse tundmine: 1. Mis on rmp seaduse eesmärk? Õiguslike aluste loomine ja põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva rmp ja finantsaruandluse korraldamiseks. 2. Kes on rmp kohustuslane? Iga Eestis registreeritud juriidiline isik, FIE. 3. Mis on Eesti hea rmptava? Rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele tuginev rmptava. 4. Mis on rmp korralduse põhinõuded? 1) Korraldama rmp nii et oleks tagatud aktuaalse, olulisuse, objektiivsuse ja võrreldava informatsiooni saamine rmpkohustuslase finantsseisundist. 2) Dokumenteerima kõiki oma majandustehinguid. 3) Kirjendama algdokumentide või koonddokumentide alusel kõiki oma majandustehinguid rmpregistrites. 4) Koostama ja esitama majandusaasta aruande. 5) Säilitama rmp dokumente. 5. ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R 12 Andre Kalda DIPLOMIEELNE PRAKTIKA MIKMAK TRADE OÜ PÕHJAL Praktikaaruanne Kooli poolne juhendaja: Malle Kasearu, MA Ettevõtte poolne juhendaja: Mikk Paavel, BA Mõdriku 2015 SISUKORD SISSEJUHATUS.........................................................................................................................3 1ETTEVÕTTEST.......................................................................................................................4 2Ettevõtte Raamatupidamise korraldus.......................................................................................5 2.1Ettevõtte raamatupidamise sise-eeskirja koostis................................

FINANTSSUHTARVUD KAASAJAL Pärnu Konverentsid Mai Palmipuu 1 27. september 2013 Tänased teemad: • Finantsanalüüsiks alginformatsiooni valik ja selle kajastamine majandusaasta aruandes • Finantssuhtarv ettevõtte üldises kontekstis • „uus“ ja „vana“ finantssuhtarv 2 27. september 2013 • Tegevusaruandes antakse ülevaade raamatupidamiskohustuslase tegevusest ja asjaoludest, millel on määrav tähtsus raamatupidamiskohustuslase finantsseisundi ja majandustegevuse hindamisel, olulistest sündmustest majandusaastal ning eeldatavatest arengusuundadest järgmisel majandusaastal. • Kirjeldatakse peamisi finantssuhtarve majandusaasta ning sellele eelnenud majandusaasta kohta ning nende arvutamise metoodikat. (RpS § 24 lg 1 ja lg 3 p 5) 3 ...

AS NÄIDIS 01.01.05 31.12.05 majandusaasta aruanne AS NÄIDIS 01.01.2005 31.12.2005 majandusaasta aruanne Aruandeaasta algus: 01.01.2005 Aruandeaasta lõpp: 31.12.2005 Ärinimi: AS Näidis Registrikood: 10000001 Aadress: Näidise 10 Tallinn 10100 Sidevahendid: telefon 1111111 faks 1000000 Põhitegevusala: Jaekaubandus Tegevjuht: ................................... Audiitor: ................................... Lisatud dokumendid: Audiitori järeldusotsus, ...

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg; • omakapital (netovara) – raamatupidamiskohustuslase varade ja kohustuste vahe; • tulu – aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud...

Finantsraamatupidamine SISUKORD I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3 1. Rahvusvahelised arvestusmudelid...................................................................................... 3 2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4 II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8 3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8 4.Varude arvestuse meetodid ......................................................................................... 11 5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS J...

Koosolek Gert Kaasik 25.03.14 Firma struktuur 25.03.14 Firma käive Tulu (milj ) 500 450 400 350 300 Tulu (milj ) 250 200 150 100 50 0 2008 2009 2010 2011 2012 25.03.14 Uued töötajad Töömehed Töölised Mati Karu Kati Karu Rein Rebane Juta Jänes Uugu Hunt Minni Nirk Juhan Mäger Jaana Lind 25.03.14 Päevakord Uute töötajate tutvustus Aastaaruande kuulamine Töötajate sünnipäevade pidamis kord Kaebused koristaja lohakuse üle 25.03.14

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

KÜ Linnu 13 JUHATUSE KOOSOLEKU PROTOKOLL Rakvere 04. Juuni 2015 2-5/33 . Algas kell 13.00 ja lõppes kell 14.30 Juhataja: Merje Kits protokolija: Reio Arba Võtsid osa: Teet Mänd, Pirje Leht, Rasmus Kapp, Kaspar Kivi, Tiina Sepp, Peeter Oks, Riho Kalju PÄEVAKORD: 1. 2014 aastaaruande ülevaatamine ja kinnitamine; 2. Muude jooksvate teemade arutamine. OTSUSED 1. Otsustati vastu võtta ja kinnitada 2014 aasta aastaaruanne Otsus vastu võetud ühehäälselt 2. Autoparkla ehitamine 2015 aasta suvel Otsus vastu võetud ühehäälselt Merje Kits Reio Arba Koosoleku Juhataja Protokollija

Majandusarvestus KT 1 1. Raamatupidamise korraldamine. Riiklik raamatupidamise korraldus on eesti keeles, esitusvaluutaks euro, st aruandlused peavad toimuma eesti keeles. RTJ kasutatakse selleks et kõik raamatupidamisega tegelevad isikud, ettevõtted, teeksid seda ühte moodi ja et raamatupidamine oleks kõigile ühte moodi mõistetav. 2. Raha arvestus Kontodest kasutatakse kassa/ pank/ valuuta. Kassas kajastatakse sularaha liikumine. Pangas kajastatakse tehingud mis on tehtud läbi pangakontode. Valuuta konto on vajalik selleks et kajastada tehinguid, mis on tehtud välisvaluutas. Sularaha liikumise kohta kassast välja ja sisse, koostatakse orderid. Kassaorderid registreeritakse kassaraamatus (registris). Kassa inventeerimise sagedus määratakse raamatupidamise sise-eeskirjades. Kassa inventuur on kindlasti bilansipäeva seisuga. Soovitatav on avada eraldi kontod erinevate pangakontode ning välisvaluuta pangakontode kohta. ...

Varade kontrolltöö teemad: 1. Raamatupidamise korraldamine. Millist seadusandlust peab ettevõtja järgima. Miks kasutatakse RTJ-e. Ettevõtja peab järgima RP seadust, maksuseadusi, raamatupidamise toimkonna juhendeid (RTJ). RTJ-e kasutatakse, et kõik saaksid RP-sest ja majandusarvestusest üheselt aru ning et kõik ettevõtjad teeksid asju ühtemoodi. 2. Raha arvestus. Erinevad kasutatavad kontod, nende vajadus. Vajalikud dokumendid, raha teel, valuuta kajastamine, inventuurid. Kingina saadud raha. Kassa (1011), Pank (Swed 1012, Seb 1014 jne). Kasutatavad erinevad kontod lihtsustavad oluliselt arvestuse pidamist. Ettevõtjal on kindel ülevaade oma rahalise seisukorra kohta. On hea, et iga ettevõttes kasutatava panga jaoks on eraldi konto, sest siis on ettevõtjal ülevaade, kus pangas ja kui palju raha on. Kui ettevõttel on rohkem kui üks sularaha arvestuskoht, siis tuleks iga arvestuskoha kohta pidada eraldi arvestust n...

RAAMATUPIDAMISE ISESEISEV TÖÖ Sisekorra eeskirjad 1. ÜLDSÄTTED Sise-eeskirja eesmärk ja kohaldamine Raamatupidamise sise-eeskiri (edaspidi eeskiri) määrab kindlaks raamatupidamise ja aruandluse korraldamise põhimõtted ettevõtte finantsseisundist, majandustulemusest ja rahavoogudest olulise, objektiivse ja võrreldava info saamise eesmärgil. Raamatupidamise korraldus Tegevjuhtkond juhib raamatupidamiskohustuslase tegevust ja korraldab raamatupidamist.. Pearaamatupidaja juhib ja korraldab raamatupidamistööd ametijuhendis sätestatud pädevuse piires. Seal on paika pandud juhend kuidas peab raamatupidamist kajastama ning mis sinna peab olema märgitud . Raamatupidamisel peab olema märgitud: tulud ja kulud , kirjendi sisu , kuupäev, rahaliste vahendite arvestus , nõuete ja ettemaksete arvestus , varude arvestus , põhivarade arvestus , kohustuste arvestus , varade ja kohustuste inventeerimine , aruannete esitamise kor...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond xxxxx xxxxx Raamatupidamise praktika II ,,Tulutee OÜ" Juhendaja: xxxxxx Tallinn 2009 Sisukord Sisukord..........................................................................................................................................................................2 Sissejuhatus....................................................................................................................................................................3 1.Ettevõtte struktuur, ajalugu ja tegevusvaldkonnad................................................................................................4 2.Tuha Talu OÜ personalitöö, raamatupidamise töökorraldus ja tööjaotus...........................................

Kordamisküsimused: Raamatupidamise alused 1. Mõistad Varad Põhi- ja käibevarad Kohustis Raamatupidamiskohustlase eksisteeriv kohustus, mis tuleneb mineviku sündmusest ja millest vabanemine eeldavalt vähendab majanduslikult kasulikke ressursse. Omakapital varade ja kohustiste vahe Kasum(kahjum) Aruandeperioodi tulude ja kulude vahe Tulu Majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemise või kohustiste vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike sissemaksed omakapitali. Kulu Majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, välja arvatud omakapitali arvel tehtud väljamaksed. Majandustehing tehing, muu toiming, seaduses sätestatud sündmus või õigusvastane tegu, mille tagajärjel muutub raamatupidamiskohustlase vara, kohustiste või omakapit...

Inventeerimine Marie Pärn LOK12 Mis on inventeerimine? Inventeerimisega täpsustatakse jooksvat raamatupidamisarvestust ja antakse täiendavat informatsiooni loomuliku kao, arvestusvigade, raiskamiste ja varguste kohta. Inventuurid võivad olla mahu järgi kas täielikud või osalised. Täieliku inventuuriga hõlmatakse ettevõtte kõiki vahendeid ja see viiakse läbi tavaliselt üks kord aastas, enne raamatupidamise aastaaruande koostamist. Osalise inventuuriga kaasatakse ettevõtte varade või võlgade mingi liik ning seda võidakse läbi viia mitu korda aastas arvestusandmete täpsustamiseks ning tekkinud puudu või ülejääkide kindlakstegemiseks. Kasutatakse erinevaid inventeerimismooduseid: Tähtaegne inventuur osa laost või kogu ladu korraga Inventuur osade kaupa - osa laost korraga, kontrollitavat osa võrreldakse arvutisaldoga reaalajas Pisteline inventuur - tehakse tooterühmade kaupa Nullsaldoinventuur - tooteid inventeeritakse ...

Luca Bartolomeo Pacioli Kirjutas Deebetist ja kreeditist. Maksejõulisusest. Pruun raamat finants. Majandusinfo töötlemise süsteem Majandusarvestus 1. Info identifitseerimine 2. Mõõtmine arvnäitajates 3. Majandusinformatsiooni registreerimine 4. Info edastamine kasutajatele 5. Info tõlgendus. Finantsarvestus Kuluarvestus- Juhtimisarvestus Finantsarvestus käib kindalte reeglite järgi. Juhtimisarvestus on ettevõtjale suunatud. Väljaspool seda infot ei jagata. Kuluarvestus on seanduv otseselt kuluga. See ühendab teisi kahte. Maksude arvestus Finantsplaneerimine Finantsanalüüs Hinnangu andmine ettevõtte finants olukorrale. Sisekontroll Ettevõtte juhtkonnaga sostatud tegevus. Kontrollitakse et kõik allüksused töötavad nii, et saavutatakse püstitavad eesmärgid. Audiitorkontroll -majandustegevuse ja tõendusmaterjalide objektiivne hindamisprotsess. Mille käigus kontrollitakse kas kõik vast...

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2011 aruandeaasta lõpp: 31.12.2011 ärinimi: OÜ Baltic Premator registrikood: 10521993 tänava nimi: Kopli 103 linn: Tallinn maakond: Harju maakond postisihtnumber: 11712 telefon: +372 6102655, +372 6102255 faks: +372 6102073, +372 6102999 e-posti aadress: [email protected] veebilehe aadress: www.blrt.ee OÜ Baltic Premator 2011. a. majandusaasta aruanne Sisukord Tegevusaruanne 3 Raamatupidamise aastaaruanne 4 Bilanss 4 Kasumiaruanne ...

Majandusarvestuse sisu ja ülesanded. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mille käigus toimub majandusinformatsiooni selgitamine, mõõtmine ja edastamine info kasutajatele, kusjuures edastatav info peab kasutajatel võimaldama teha põhjendatud otsuseid. Kus ja milleks kasutatakse majandusarvestust. Majandusarvestust vajatakse eelkõige ärimaailmas, kuid ilma selleta ei saa hakkama ka ükski teine institutsioon: riigivalitsus; linna- ja maakonnavalitsus; koolid; raviasutused; kirikud jne. Kõik nad peavad kontrollima oma ressursse ja nende kasutamisega seotud muudatusi, et oleks võimalik teha otsuseid edaspidiseks. Majandusarvestuse elemendid, nende kasutusalad. Raamatupidamisarvestus on majandusarvestussüsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustamise allikaid ja nendega kaasnevaid tehinguid. Statistika on massinähtuste uurimise süsteem. Statistika koondab ettevõtete r...

Kordamisküsimused õppeaines Raamatupidamise alused 1. Raamatupidamise seaduses kasutatavad mõisted (varad, kohustised, omakapital, kasum(kahjum), tulu, kulu, majandustehing, algdokument. Varad – raamatupidamiskohuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel, eeldatavalt toob tulevikus majanduslikku kasu Kohustised – ei ole tegevus; võlg, mida ettevõte peab tasuma (maksuvõlg, laenud/liisingud, palgavõlg, arved) Omakapital (netovara) – jääkosalus raamatupidamiskohustuslase varades pärast tema kõigi kohustiste mahaarvamist (varade ja kohustiste vahe) Kasum/kahjum – aruandeperioodi tulude ja kulude vahe Tulu – majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena või kohustiste vähenemisena, mille tulemusel omakapital suureneb Kulu – majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulem...

RAAMATUPIDAMISE KÜSIMUSED STINA REBECCA PETTAI 25.05.2015 1.Raamatipidamiskohustuslaseks on? Raamatupidamiskohustuslaseks on Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna (edaspidi riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. 2. Eesti hea raamatupidamistava on? Eesti hea raamatupidamistava on vastavalt kehtivale raamatupidamise seadusele raamatupidamistava, mis tugineb rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele ja mille põhinõuded on kehtestatud raamatupidamise seadusega ning täiendavalt Raamatupidamise Toimkonna Juhenditega ning riigi, riigiraamatupidamiskohustuslaste, kohaliku omavalitsuse üksuste, muude avalik- õiguslike juriidiliste isikute ning teiste raamatupidamiskohustuslaste tarvis kehtestatud riigi raamatupidamise üldeeskirjas sätestatud nõ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R12KO2 Helen Toomsalu-Sääsk BIOLOOGILISTE VARADE ARVESTUS VASTAVALT EESTI HEALE RAAMATUPIDAMISTAVALE Kursusetöö Juhendaja: Siiri Luts, MA Mõdriku 2014 SISUKOR 2 Lisa 1. Bioloogilise vara liigitamine..................................................................................... 4 Lisa 2. Näidis bilansiskeem põllumajandus ettevõttele.......................................................4 Lisa 3. Näidis kasumiaruanne põllumajandus ettevõttele...................................................4 Lisa 4. Näidis rahavoogude aruanne põllumajandus ettevõttele.........................................4 SISSEJUHATUS................................................................

16.03.2010 Rahandus Riigieelarve. Eesti Pank ja . Riigikontroll. 16.03.2010 1 Raha funktsioonid: 1) vahetus- ja maksevahend, 2) väärtuse säilitamine, 3) kaupade ja teenuste väärtuse etalon Eesti Vabariigis on ainsaks seaduslikuks maksevahendiks Eesti kroon. Eesti Vabariigi põhiseadus: kommenteeritud väljaanne (Tallinn 2002) 16.03.2010 2 Eesti Pank Eestis korraldab raharinglust ja seisab hea riigi vääringu stabiilsuse eest Eesti Pank. Eesti Panga õigused ja kohustused raharingluse korraldamisel on sätestatud Eesti Panga seaduses. Raha emiteerimist ja käibelt kõrvaldamist regul...

RTJ 2 Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes (muudetud 2011) SISUKORD paragrahvid EESMÄRK JA KOOSTAMISE ALUSED 1-3 RAKENDUSALA 4 MÕISTED 5 RAAMATUPIDAMISE AASTAARUANDE KOOSTISOSAD JA VORMISTAMISE ÜLDNÕUDED 6-9 BILANSS 10-20 Üldreeglid 10-11 Spetsiifilised bilansiskeemid 12-13 Varade ja kohustuste lühi- ja pikaajaline eristamine 14-19 Varade ja kohustuste saldeerimine (kajastamine netosummas) 20 KASUMIARUANNE JA KOONDKASUMIARUANNE ...

Küsimus Merit Aktiva 1. Kui kaua on tarkvara tootja/müüja tegutsenud? Mis aastal alustati Merit Tarkvara tegutseb alates raamatupidamisprogrammide 1991 ja terve selle ajaga tootmise/müümisega? tegelenud majandustarkvaraga. 1991. Sobivaim pigem 2. Mis aastal loodi antud tarkvara? Kes on väikefirma juhile ja kasutajad? raamatupidajale. 3. Kas tarkvara toodeti Eestis? Kui ei, siis mis riigis? Eestis 4. Kas tarkvara arendatakse Eestis? Jah 5. Programmi suurus - väike, keskmine, suur Väike 6. Kas tarkvara on veebi- või arvutipõhine? Arvutipõhise 7. Kas sobib raamatupidamisteeust osutavale firmale? Kas saab töötada Jah sobib. Onlive pole võimalik, online-raamatu...

Finantsaruanne on majandustegevuse, varade ja kohustuste kronoloogiline arvepidamine. Bilanss on raamatupidamisaruanne, mis kajastab antud kuupäeva seisuga raamatupidamiskohustuslase vara, kohustusi ja omakapitali. Kasumiaruanne on tulude ja kulude aruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi majandustulemust Käibevara - Käibevarana kajastatakse ressursse, see on asju ja õigusi, mis on likviidsed, mis tõenäoliselt muutuvad likviidseteks lõppenud majandusaastale järgneva aruandeperioodi jooksul, mis on edasimüümiseks toodetud või ostetud või, mis kasutatakse ära järgneva äritegevuse tsükli jooksul. Soetamise eesmärk on otsustavaks kriteeriumiks vara arvelevõtmisel käibe- või põhivarana. Vajaduse kohaselt korrigeeritakse bilansi koostamisel algselt käibe- või põhivarana arvelevõetud asjade või õiguste kuuluvust. (Raamatupidamise aastaaruande bilansi kirjete sisu. Käibevara muudab majandustegevuse käigus pidevalt om...

Tuuleenergia rakendamine energiaallikana Karl Parts Sten Jõgi 11B Mis on tuuleenergia ? Tuuleenergia on tuule kineetilise energia muundamine tuuleturbiinide abil mehaaniliseks energiaks või elektrienergiaks. Tuuleenergia muundavad mehaaniliseks energiaks näiteks tuuleveskid ehk tuulikud ja elektrienergiaks tuulegeneraatorid ehk elektrituulikud. Miks on see hea ? Tuuleenergia kui alternatiiv fossiilsetele kütustele on taastuv, laialdaselt levinud ja puhas. Tuuleenergia ei tooda kasvuhoonegaase. Koormab keskkonda vähem kui teised energiaallikad. Ajalugu - Mehaaniline energia Purjepaadid ja -laevad on kasutanud tuuleenergiat tuhandeid aastaid ja arhitektid on sama kaua tuult majades loomuliku ventilatsioonina kasutanud. Kreeka insener Heroni tuulikut 1. sajandist kasutati esimesena teadaolevalt selleks, et masinat tööle panna. Veel 20. saja...

Arveldused aruandvate isikutega (1) ... ehk arveldused ettevõtte töötajatega, juhtimis- või kontrollorgani liikmetega. Kajastatakse kontodel: _ Nõuded aruandvate isikute vastu (vara) _ Võlad aruandvatele isikutele (kohustus) Toimuvad arveldused (v.a töötasu): _ Töölähetusega seotud kulude hüvitamine _ Majanduskulude hüvitamine _ Töötaja isikliku sõiduauto kasutamise kulude hüvitamine _ Tööandjale kulude hüvitamine Sünteetiline ja analüütiline arvestus Sünteetiline arvestus toimub kontodel Nõuded aruandvate isikute vastu ja Võlad aruandvatele isikutele. Analüütiline arvestus toimub iga aruandva isiku põhiselt. Majanduskulud Majanduskulude avanss on aruandvale isikule makstud raha materjali, vahendite, tarvete või teenuste ostmiseks ettevõtte jaoks. Majanduskulude arvestamine ja hüvitamine toimub aruandva isiku poolt esitatud ostudokumentide alusel. Tööandjale kulude hüvitamine Tööandja on kokku leppinud kululimiidid töötajaga. Limiiti ül...

MÕISTED · Vara- on rahaliselt hinnatav asi või õigus, kuulub RPK-le, kasutatakse tulu saamiseks tegevuse käigus · käibevara- on igapäevaseks tegevuseks vajalik vara, mis kuni 1 aasta jooksul, kas muudetakse rahaks või kasutatakse ära äritegevuses. · Põhivara- on vara, mis on ettevõttes kasutusel kauem kui 1 aasta ja mille maksumus on ettevõttele oluline. · Kaup- on edasimüügi eesmärgil soetatud vara. · bioloogiline vara- on taim või loom. · Kohustus- on ettevõtja võlg teistele juriidilistele või füüsilistele isikutele, mis tuleb tulevikus tasuda. · Tarnija- on isik, kellele ettevõtja on võlgu ostetud kauba või teenuse eest. · Omakapital= omanikepoolne investeering ettevõttesse + lisanduv kasum. Omakapital kuulub omanikele. Sellest võib teha rahalisi väljamakseid, peale majandusaasta aruande kinnitamist. · Osakapital- see summa tuleb enne asutamist sisse maksta (vt allpool...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool Majandusarvestuse õppekava Laura Indus KONSOLIDEERIMINE Essee Õppejõud: Siiri Luts Mõdriku 2010 Konsolideerimine on toiming, mille tulemusel saavutatakse olukord, kus ema- ja tütarettevõte aruanded oma tegevuste kohta on kokku liidetud nii, nagu oleks tegemist ühe ettevõttega. Konsolideeritud aruandlust peavad esitama emaettevõte koos tütarettevõtetega, kus emaettevõte on ettevõte, mis kontrollib ja tütarettevõte on ettevõte, kelle finants- ja äripoliitikat kontrollitakse. Konsolideerimisgrupi raamatupidamise aastaaruanne koosneb konsolideeritud bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitali muutuste aruandest. Raamatupidamise seadusega on kohustatud konsolideeritud aruandlust koostama ettevõtted, kelle kaks näitajat j...

1 RIIGI RAAMATUPIDAMISE MAJANDUSAASTA ARUANNE Riigiraamatupidamiskohustuslase majandusaasta aruande tegevusaruanne sisaldab lisaks käesoleva seaduse §-des 24 ja 31 sätestatule: 1)Ülevaadet riigieelarve seaduse alusel koostatud tegevuskava täitmise aruandest, milles esitatakse aruandeperioodil rakendatud meetmete tulemused ja nende seosed strateegiliste eesmärkide saavutamisega või kavandatud meetmete rakendamata või tulemuste saavutamata jäämise põhjused; 2)Asutuse juhi hinnangut sisekontrollisüsteemi kohta ja ülevaadet riigiraamatupidamiskohustuslase tegevusest siseauditi funktsiooni korraldamisel; 3)Ülevaadet riigiraamatupidamiskohustuslase valitsemisalas või valitseva mõju all olevate äriühingute, avalik-õiguslike juriidiliste isikute, sihtasutuste, mittetulundusühingute ja teiste juriidiliste isikute juhtimisest, neisse investeeritud ressurssidest ja nende tegevuse tulemuslikkusest Riigi majandusaasta k...

TALLINNA ÜLIKOOL Ühiskonnateaduste instituut Haldus- ja ärikorralduse õppekava Erle Neeme EUROOPA KONTROLLIKODA Referaat RIE6006 Euroopa Liidu põhikursus Catlyn Kirna Tallinn 2016 Sisukord Sissejuhatus......................................................................................................................................3 Olemus.............................................................................................................................................3 Koosseis...........................................................................................................................................3 Roll...................................................................................................................................................4 Õigusraamistik.............

Rahandus Majandus Koostaja: Raimond Ilves 04.03.2009 Raha on üldine seaduslik maksevahend, mille vastu saab vahetada teisi kaupu suhtega, mille määravad raha ostujõud ja kaupade hinnad. Raha olemasolu aluseks on ühiskondlik kokkulepe millegi kasutamiseks vahetusvahendina. See kokkulepe võib olla kas otsene või kaudne, vabatahtlik või sunduslik. Raha väärtus võib muutuda inflatsiooni ja deflatsiooni tõttu. · Arvestusühik raha on ühismõõduks kaupade väärtuse mõõtmisel ja võrdlemisel. · Vahetusvahend raha on vahetatav kõikide teiste kaupade vastu ning asendab ostja ja müüja vahelistes tehingutes barterit. · Väärtuse akumulatsiooni vahend raha on vara, mida saab koguda ja kasutada tulevikus tehingute tegemisel. · Kaup raha on kaup, millel on oma hind, mis sõltub turusituatsioonist ning raha emiteeriva keskpanga baasin...

Missuguseid muudatusi vajab tänane Eesti haridus? Viimase aja meedias on ilmunud palju artikleid, mis avaldavad pahameelt Eesti haridussüsteemi vastu. Probleemid on ilmselged, kuid ometigi tundub, nagu valitsus ei püüaks asju piisavalt parandada, vähemalt seda väidab ajakirjandus. Millised probleemid siis esinevad meie haridussüsteemis ning kuidas saaks asju paremaks muuta? Silmatorkavaim probleem, mida on esile tõstetud, on see, et kool röövib õpilastelt liiga palju aega ning lapsed on pidevalt stressis. Mitte ainult õpilased pole stressis, oma tööga pole rahul ka õpetajad. OECD riikides läbiviidav rahvusvaheline õpetamise ja õppimise uuring TALIS näitab, et Eesti õpetajate rahulolu oma tööga on väiksem kui teistes riikides. Uuringus osalenud õpetajate hulgast ainult 14% usub, et õpetajaamet on ühiskonnas väärtustatud. Nende ameti madal positsioon ühiskonnas, ülekoormatud õppekava ja madal palk on põhi...

Kooli nimi Töö pealkiri Referaat Töö teostaja nimi: Juhendaja: Töö pealkiri 2 Töö sooritamise koht Töö teostaja Kuupäev/võib lisaks panna ka kellaaja, kui on tegemist koolitööga Töö pealkiri 3 Pea meeles! Korrasta tekst, paranda vead, kontrolli joondamised (tekstil on alati rööpjoondus!), eralda pealkirjad tühja reaga, (kasuta lõigu eraldajat! Vali 6p ehk üherealine lõigueraldaja, kui pole ette nähtud eritingimusi). 1. Asenda interneti reavahetusmärgid - (oma ENTER märgiga) 2. Kirja stiiliks määra Times New Roman, kirja suurus 12pt 3. Tee ka kokkuvõtte ja sissejuhatuse leheküljed, koos sisuga ikka! NB. Lisalehe lisamiseks ära kasuta ...

TARTU ÜLIKOOL Pärnu kolledz Ettevõtluse osakond Häli Tuka AÜEP-2 EESTI TÖÖTUKASSA Essee Juhendaja: Sulev Alajõe Pärnu 2012 SISUKORD 2 SISSEJUHATUS Valisin kodutöö teemaks Eesti töötukassa. Kuna olen olnud töötukassas arvel ja saan jagada oma kogemusi sellest. Seoses sellega tekkiski huvi valida just see haldusorganisatsioon. Eesti Töötukassa (edaspidi töötukassa) on töötuskindlustuse seaduse alusel moodustatud avalik-õiguslik juriidiline isik, kelle tegevuse eesmärgiks on tööturupoliitika elluviimine ja töötuskindlustuse korraldamine. Töötukassa tegutseb töötuskindlustuse seaduse, tööturuteenuste-ja toetuste seaduse, põhikirja ja muude õigusaktide alusel. Vahendid oma ülesannete täitmiseks saab töötukassa töötajate ja tööandja poolt tasutud töötuskindlustusmaksetest, riigieelarve eraldistest ja muudest tuludest. (Töötukassa... 2012) 3 1. Kas eelarve,...

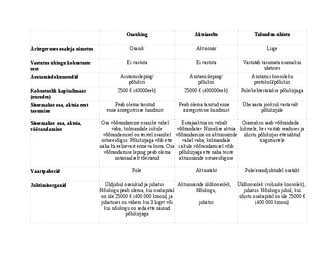

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku põhikiri põhikiri protokoll/põhikiri Kohustuslik kapitalimäär 2500 (40000eek) 25000 (400000eek) Pole/kehtestatakse põhikirjaga (eurodes) Sissemakse osa, aktsia eest Peab olema tasutud Peab olema ta...

Kordamisteemad kontrolltööks Õppeaine arvestuse alused, 1. Arvepidamise ajalugu, Lähis-Ida roll 2. Luca Pacioli 3. Majandusarvestuse olulisus ja otstarve 4. Majandusarvestuse valdkonnad: kuluarvestus, finantsarvestus, maksuarvestus, finantsanalüüs, auditeerimine, finantsjuhtimine, eelarvestamine ehk finantsplaanimine, juhtimisarvestus. Nende valdkondade vahelised seosed. 5. Majandusinformatsiooni kasutajad ja nende erinevus infovajaduse poolest 6. Raamatupidamiskohustuslane 7. Majandustehingud 8. Algdokument ja sellele esitatavad nõuded 9. Varad 10. Kohustused 11. Omakapital 12. Tulu 13. Kulu 14. Kasum ja kahjum 15. Rekvisiidid 16. Raamatupidamisbilanss. Tuleb osata koostada 17. Varade, kohustuste ja omakapitali seos ning sõltumine, omakapitali osatähtsus varades 18. Kontod 19. Kahekordne kirjendamine 20. Töötasu ja maksuarvestus (KP, TK, TM, SM) 21. Raamatupidamise seadus 22. Raamatupidamise aastaaruande koostamise alusprintsiibid 1...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Majandusanalüüsi ja rahanduse instituut Kristina Mazova PRAKTIKAARUANNE Õppekava TAAB02/15, peaeriala keskkonna- ja säästva arengu ökonoomika Tallinn 2018 SISUKORD SISSEJUHATUS ......................................................................................................................... 3 Isiklike eesmärkide ja ülesannete püstitamine....................................................................................... 3 Valitud praktikakoha valikukriteeriumid .............................................................................................. 3 1. PRAKTIKAKOHA TEGEVUSE ANALÜÜS ............................................................................. 4 1.1 Circke K AS-i iseloomustus ...............................