Kodused ülesanded tähtaeg 23. Märts, kell 11:55AM 1 ÜLESANNE (koosneb viiest väiksemast ülesandest) 1. Lewis Inc. Müüb oma kaupa ainult krediiti ning aastane müük moodustab $2 miljoni. Firma ostjate arvete käibevälde on 42 päeva. Missugune on bilansikirje ,,Ostjate tasumata arved" aastakeskmine suurus? 2. Southeast Jewelers Inc. müüb ainult krediiti. Ostjate arvete käibevälde on 60 päeva ning kirje ,,Ostjate tasumata arved" aastakeskmine suurus on $500 000. Missugune on firma aastane müügikäive? 3. Ettevõtte aastane intressikulu on $20 000, müügikäive $2 miljonit, tulumaksumäär on 40% ning käibe puhasrentaablus on 6%. Missugune on ettevõtte intresside kattekordaja? 4. Põhineb ülesandel 3. Oletame, et käibe puhasrentaablus on vähenenud 3%-ni ning intressikulu on kahekordistunud. Missugune on intresside kattekordaja uus väärtus? 5. Tulekahju hävitas suurema osa Anderson Associates finantsaruannetest. Teie ülesandeks on taastada nii p...

VALEMID [ ( )] n n [ ris - E ( ri ) ] r js - E r j s i = [ ris - E ( ri )]2 s Pij = Covij = s =1 s =1 i j i j i - standardhälve s - tõen., et olukord s esineb rit - kronol. tulu aktsialt i per.t Pij - korrelats.kord., [-1;1], tugev., hajut. ris - oodatav tulu aktsialt i olukorra s puhul Covij - kovariats., suund E(r...

1) Raamatupidamise ja finantsjuhtimise erinevus Ajahorisont- Raamatupidamine minevikku vaatav; Finantsjuhtimine tulevikku suunatud. Riskianalüüs- Raamatupidamine - veidi; Finantsjuhtimine korralik riskiarvestus. Finantsaruanded Raamatupidamine rõhk koostamisel; Finantsjuhtimine rõhk kasutamisel otsustusprotsessis. Näitajad Raamatupidamine puhaskasum; Finantsjuhtimine rahavoog. 2) Finantsjuhi peamised otsustusvaldkonnad Kuhu investeerida? (projektid, seadmed, masinad, hooned) - Pikaajaliste investeeringute planeerimine ja juhtimine Kust leida raha investeeringute finantseerimiseks? (olemasolev raha, välisfinantseeringud: emiteerida uued aktsiad, võlakirjad, pangalaen) Finantsstruktuuri juhtimine Kuidas juhtida igapäevast raha liikumist? (millal maksta tarnijatele, kuidas saada raha ostjatelt, mida teha üleliigse sularahaga) Käibekapitali juhtimine 3) Kapitali tüübid OMAKAPITAL omanike investeering ettev...

1. Ettevõte planeerib järgmiseks aastaks püsikulusid 120000 krooni ulatuses. Ta müüb oma ainukest toodet hinnaga 12 krooni tükk, millest 7 krooni on muutuvkulud. Juhtkond planeerib uue masina ostu, mille tulemusel muutuvkulud tooteühikule väheneksid 5 kroonini. See uus masin suurendab aga amortisatsiooni kasvu tõttu püsikulusid. Kui suur võib see püsikulude juurdekasv olla, et firma kasumi- kahjumi piir naturaalses väljenduse jääks muutumatuks? PÜSIKULUD 120000 MUUTUVKULUD 7 5 HIND 12 TK Q1 24000 EBIT= 0 24000=FC/12-5=168000 LOENGUMATERJALIS TRÜKISTE NÄIDE IS TRÜKISTE NÄIDE 1...

1. Toote müügihind on 80 krooni ja muutuvad kulud toote kohta on 60 krooni. Ettevõtte püsikulud aastas on keskmiselt 200 000 keooni. Mitu toodet tuleks müüa, et kõik kulud oleksid kaetud tuludega? Tk kohta MH= 80 kr MK= 60 kr PK= 200 000 (80 60)* x 200 000=0 20x- 200 000=0 20x= 200 000:20 x= 10 000 tk Vastus: 10 000 tk tuleks müüa, et kõik kulud oleksid kaetud. 2. Mügimaht on A, muutuvad kulud on B. Jääktulumäär on 40%. Püsikulud on 50 000 krooni ja ärikasum on 100 000 krooni. Leida puuduvad arvväärtused. MK= B NK= A NK- MK= JT- PK= EBIT Jääktulumäär= 40% JTmäär= JT tk kohta/Müügihind Püsikulud= 50 000.- JT määr= JT/NK* 100% EBIT= 100 000.- NK 100% MK 60% JT 150 00...

Finantsanalüüs ja investeeringud 1. Kasumieelarve ja bilanss Leida puuduvad arvud kasumiaruandes ja bilansis. Kasumiaruanne Müügikäive S 270 000 Realiseeritud varude kulu COGS ? Ärikasum EBIT ? 31 500 Intressikulu I ? 4500 Tulumaksu eelne kasum EBT ? 27 000 Tulumaks T ? 0 Puhaskasum NI ? 27 000 Bilanss Aktiva Passiva Raha M ? 8000 Lühiajalised kohustused CL 25 000 Debitoorne võlgnevus CA AR1 ? 20 000 Pikaajalised kohustused LD ? 45 000 Varud IRY ? 32 000 Kohustused kokku ...

Kordamisteemad õppeaines „Finantsjuhtimise üldkursus“ 1. Raamatupidamise ja finantsjuhtimise erinevus Raamatupidamine Finantsjuhtimine Mineviku vaatav Tulevikku suunatud Finantsaruannetel rõhk koostamisel Finantsaruannetel rõhk kasutamisel otsustusprotsessis Näitajateks puhaskasum Näitajateks rahavoog Riskianalüüs-veidi Korralik riskianalüüs 2. Finantsjuhi peamised otsustusvaldkonnad (3) 1)Kuhu investeerida? Pikaajaliste investeeringute - projektid planeerimine ja juhtimine - seadmed,masinad, hooned (Capital Budgeting) 2) Kust leida raha finantseerimiseks? -Olemasolev raha (jaotamata kasum) -Välisfinantseering: emiteerida uued aktsiad, võlakirjad, pangalaen 3) Kuidas juhtida igapäevast raha liikumist? -Millal maksta tarnijatele? -Kuidas saada raha ostjatelt? -Mida teha üleliigse sularahaga? 4)Pikaa...

Aastad 0 Müügimaht Ühiku hind Müügikäive Muutuvkulud Püsikulud Amortisatsioon Ärikasum Tegevuslikud rahavood Põhivara soetus -25,000 Muutus puhaskäibekapitalis -5,000 Puhtad rahavood -30,000 Diskontotegur Diskonteeritud rahavood Projekti finantseerimise mõõdikud Laenu hind (%) kd 6% Risikvaba intressimäär (%) 4% Beetakordaja majandusharus 1.04 Projekti finantsvõimendusega beetakordaja 2.08 Tururiskipreemia (%) 1% Väikeettevõtte riskipreemia (%) 8% Omakapitali hind (%) ks 13.04% Kaalutud keskmine kapitali hind (%) WACC 15% Projekti tasuv...

Finantsaruanded Bilanss, 2005-2009 (tuh. Kr) 31.12.2005. 31.12.2006. 31.12.2007. 5 6 7 Raha ja pangakontod 23 777,0 46 816,6 20 513,4 Aktsiad ja muud väärtpaberid 6 285,4 - - Nõuded ostjate vastu (debitoorne võlgnevus) 42 674,3 55 921,1 147 399,4 Mitmesugused nõuded 15,9 498,0 18,2 Ettemakstud tulevaste per. kulud 3 563,4 4 966,7 6 010,7 Varud kokku 34 456,1 48 443,8 62 827,4 Käibevara kokku 110 772,1 156 646,2 236 769,0 Pikaajal. finantsinvesteeringud - - - Materiaalne põhivara (jääkmaks.) ...

1. Pagarilt ostetakse väikseid kooke hinnaga 6 krooni tükk. On teada, et jääktulu määr on 15%. Milline on koogi müügihind? ÜMH 100% ÜMK= 6 krooni 85% JTmäär= 15% 6 - 85% 85x= 600 x 100% x= 7 Vastus: Koogi müügihind on 7 krooni 2. Ettevõtte kulud ühele tootele eelarve järgi kui toodetakse ja müüakse 10 000 toodet on järgmised: Põhimaterjali kulu 15 krooni Põhitöötasu kulu 5 krooni Tootmise lisakulude muutuv osa 10 krooni Tootmise lisakulude püsiv osa 20 krooni Müügikulude muutuv osa 2 krooni Müügikulude püsiv osa 4 krooni Leida: tootmiskulude kogusumma, kui valmistatakse 20 000 toodet; perioodikulude kogusumma, kui müüakse 5 000 toodet. Tootmiskulude kogusumma (20 000 tk): 10 000 20 000 15 x 10 000= 150 000 300 000 5 x 10 000= 50 000 100 000 10 x 10 000= 100 000 200 000 20 x 10 000= 200 000 200 000 500 000 800 000 Perio...

Aastad 0 1 2 3 Müügimaht 30 000 30 000 30 000 Ühiku hind 500 500 500 Müügikäive 15 000 000 15 000 000 15 000 000 Muutuvkulu 9 000 000 9 000 000 9 000 000 Püsikulu 1 500 000 1 500 000 1 500 000 Amortisatsioon 3 000 000 3 000 000 3 000 000 Ärikasum 1 500 000 1 500 000 1 500 000 Tegevuslikud rahavood 4 500 000 4 500 000 4 500 000 Tulumaks 0 ...

ÜLESANNE 138A (FINANTSILISE TULEMUSLIKKUSE HINDAMINE). Ettevõtte finantsvõimenduseta tururiskipreemia 5%. Ettevõtte omakapitali bilansiline suurus aasta lõpus on 168 mln eurot, sh va Laenukapitali suurus on 280 mln eurot (laenukapitali suurus aasta jooksul ei muutunud) ja la finantstulud ja ainukeseks finantskuluks on intressikulud. Ettevõtte tulusid ei maksustata. Arvutage tulusus. Hinnake ettevõtte poolt möödunud aasta jooksul loodud majand Finantsvõimenduse beeta 0.80% Riskivaba tulumäär 5% Tururiskipreemia 5% Bilansiline suurus E 168 mln sealhulgas Puhaskasum NI 28 mln Laenukapitali suurus 280 mln laenukapitali hind 8% Tulumaks 0% Mis on omakapitali tulusus ja kaasatud kapitali tulusus Omakapitali kulukuse määr ...

Ettevõttel on käigus 200 000 lihtaktsiat, ta maksab oma laenudelt intresse keskmiselt 5,5% intressimä EUR. Ettevõtte püsikulud on 80 000 EUR, ettevõttele rakendatavaks tulumaksumääraks 20% (tegem ettevõte soovib saada järgmise aasta EPS Milline müügimaht selle ta Aktsiaid 200,000 Intress 5.5% Võlakordaja (D/A) 60% Koguvara 300,000 Ettevõtte püsikulud 80,000 FC Tulumaksumäär 20% Muutuvkulud moodustavad 62.50% VC Earnings EPS-iks 0.4 eurosenti per share Lihtaktsia tulu (Earnings per...

1. Raamatupidamise ja finantsjuhtimise erinevus RAAMATUPIDAMINE FINANTSJUHTIMINE AJAHORISONT Minevikku vaatav Tulevikku suunatud RISKIANALÜÜS Veidi Korralik riskiarvestus FINANTS ARUANDED Rõhk koostamisel Rõhk kasutamisel otsustusprotsessis NÄITAJAD Puhaskasum Rahavoog 2. Finantsjuhi peamised otsustusvaldkonnad a) Pikaajaliste investeeringute planeerimine ja juhtimine. Kuhu investeerida? projektid, seadmed, masinad, hooned b) Finantsstruktuuri juhtimine. Firma laenu- jaomakapitali suhe. Kust leida raha investeeringute finantseerimiseks? · Olemasolev raha (jaotamata kasum) · Välisfinantseering: emiteeritud uued aktsiad, võlakirjad, pangalaen. c) Käibekapitali juhtimine....

Aruandeaasta kasum / kahjum ROE (aasta Aasta Varad Omakapital (€) Müügitulu (€) (€) algus) 2004 2721649 765935 17189116 2005 4757115 327088 1029111 19389980 42.7% 2006 4745614 633057 1645003 21125132 61.5% 2007 8223200 188415 1322125 25205570 11.5% 2008 7043978 -370975 792969 24204094 -28.1% 2009 1524979 -919757 61752 9585791 -116.0% 2010 996945 -68146 194927 6575089 -110.4% 2011 2321797 49734 244661 10011954 ...

Tallinna Tehnikaülikool 1 kodutöö KAUGÕPE Kodutöö Tallinn 2015 Sisukord SISUKORD......................................................................................................... 2 1. ÜLESANNE..................................................................................................... 3 2. ÜLESANNE..................................................................................................... 3 3. ÜLESANNE..................................................................................................... 4 4. ÜLESANNE..................................................................................................... 4 5. ÜLESANNE..................................................................................................... 4 6. ÜLESANNE..................................................................................................... 5 1. Ülesanne AS Peipsi Koola müüb oma kaupa ...

ÜLESANNE 138A (FINANTSILISE TULEMUSLIKKUSE HINDAMINE). Ettevõtte finantsvõimenduseta tururiskipreemia 5%. Ettevõtte omakapitali bilansiline suurus aasta lõpus on 168 mln eurot, sh va Laenukapitali suurus on 280 mln eurot (laenukapitali suurus aasta jooksul ei muutunud) ja la finantstulud ja ainukeseks finantskuluks on intressikulud. Ettevõtte tulusid ei maksustata. Arvutage tulusus. Hinnake ettevõtte poolt möödunud aasta jooksul loodud majand finantsvõimenduseta beeta 0.8 riskivaba tulumäär 5% tururiskipreemia 5% Omakapitali suurus 168 SH puhaskasum (EBIT) 28 Laenukapitali suurus 280 ...

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm 1. SISSEJUHATUS Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loomise aluseks on erinevad sihtgrupid oma infovajadustega: Raamatupidamine Ettevõtte rahandus Juhtimisarvestus Kulude arvestus controlling Ettevõtte rahanduse ehk finantsjuhtimise eesmärk: Rahanduseks nimetatakse rahaasjade korraldamist ettevõttes. Ettevõtte finantsjuht peab teadma ja arvestama järgmiste tingimustega: Mis mõjutab finantsjuhtimist ja otsustamist? Kuidas organiseerida äritegevust kõige ratsionaalsemal viisil? Kus asub rahandusfunktsioon ettevõtte struktuuris? Kuidas maksimeerida kasu...

ÜL 1 Järgnevas ülesandes palutakse Teil prognoosida ette võtte rahavoogusid ning määratleda võimaliku dividendid mida Ettevõte võiks välja maksta. Macrosoft on IT valdkonnas tegutsev suur ettevõte ke varasemalt veel üldse dividende maksnud. Käesoleval hetkel kavandab ettevõte dividendide väljamaksmisega alustamist ning üritab hinnata kui suur on tema dividendide välja maksmise võime (nn jääkdividend). Teie käsutuses on ettevõtte kohta järgmine informatsioon: Kasumiaruanne äsja lõppenud majandusaasta kohta (miljonites): Müügitulud 500 - Müügikulu (COGS) 350 (sisaldab kulumit 40) = Ärikasum (EBIT) 150 - Intressikulud 10 = Maksude eelne kasum 140 - Tulumaks kasumilt 42 = Puhaskasum 98 Ettevõtte kohta on teada järgmised prognoosid: · Ettevõtte müügitulud, ärikasum ning kul...

1 7. LÜHIAJALINE FINANTSPLANEERIMINE 7.1. Raha juhtimise mudelid Rahakonto juhtimine on saanud ettevõtetes väga aktuaalseks teemaks. Põhjus on selles, et üleliigse raha hoidmine kontol on suure alternatiivkuluga. Raha tasub hoida vaid niipalju, kui seda on jooksvaks äritegevuseks vaja1. Kui on arvata, et rahavajadus lähiajal suureneb, siis ei ole mõtet nn üleliigset raha dividendidena välja maksta, vaid lühiajaliselt investeerida. Suured ettevõtted saavad raha juhtimisel kasutada ajutiselt üleöödeposiiti. Selle miinimumsummaks on Eestis enamasti 1 miljon krooni. Lisaks võib raha panna ka rahaturufondi osakutesse. Ajutiselt üleliigse raha investeerimisega kaasneb risk. Finantsjuhi ülesandeks on leida kompromiss riski ja tulususe vahel. Riski maandamiseks võib kasutada ka tähtajalist hoiust. Paljud ettevõtted õigustavad suurt rahavaru ett...

BILANSS VERTIKAALANALÜÜS 31.12.2010 31.12.2011 Eurodes VARAD käibevara % raha 10 786 25,18% 10 587 nõuded ostjate vastu ja muud nõuded 7 821 18,26% 7 944 Varud 733 1,71% 770 KÄIBEVARA KOKKU 19 340 45,15% 19 301 Põhivara Sidusettevõtte aktsiad ka osakud 46 0,11% 116 Pikaajalised nüuded ja rendi ettemaksed 2 973 6,94% 1 524 Kinnisvarainvesterringud Materiaalne põhivara 16 321 38,10% 16 007 Immateriaalne põhivara 4 159 9,71% 4 061 PÕHIVARA KOKKU 23 498 54,85% 21 708 VARAD KOKKU (aktiva kokku) ...

Silvia Kuusk Kordamisküsimused aines Rahandus (2009): Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse? Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki. Sealjuures, omanike kogurikkust mõõdetakse ettevõtte omakapitali turuväärtuse järgi (s.o. aktsiate turuväärtus käigusolevate aktsiate arv). Seega, ettevõtte, aga miks mitte ka üksikisiku, kõige olulisemaks tegevuseks kujuneb väärtuse loomine (value creation) ükskõik mida ka ette ei võeta, lõppeesmärgiks peab olema, et see tegevus looks ette...

Teema 4: kulude juhtimine ja hinnakujundus Ülesanne 1. Kulude jaotamine osakondadesse ja tasuvuse analüüs Ettevõttel on 3 müügikäivet genereerivat osakonda: A, B ja C. Järgmises tabelis on toodud viimased andmed ettevõtte kasumiaruandest. A B C KOKKU Müügikäive 375 000 100 000 25 000 500 000 Müügikulu 22 000 8 000 30 000 Tööjõukulu 80 000 31 000 4 200 115 200 Muud otsesed kulud 35 000 6 000 4 400 45 000 Osakonna kasum 260 000 41 000 8 800 309 800 ...

SISUKORD Definitsioon, valem, rakendamisega seotud oluline Nt mpv definitsioon, arvutusvalem ja tõlgendamine+kuidas kasutatakse 1 1) FINANTSJUHTIMISE EESMÄRK JA ÜLESANDED. VÄÄRTUSKONSEPTSIOON. VÄÄRTPABERID Finantsjuhi eesmärk on leida uudseid meetodeid probleemide lahendamiseks ja kasutada seejärel nende meetodite rakendamiseks oma muutuste läbiviimise oskusi. Ettevõtte majanduslik eesmärk: ettevõtte väärtuse maksimeerimine (sellise kapitalistruktuuri kujundamine). Esmalt makstakse kohustused. Laenude kasutamise tulemusena tekib finantsvõimendus ja saab suurendada ettevõtte väärtust. • Juhtimiseesmärk: maksimeerida ettevõtte omanike heaolu (rikkust) => maksimeerida aktsia hind • Aktsia hind = Kõigi tulevaste dividendide nüüdisväärtus diskonteerituna nõutava tulumääraga Finantsjuhtimine on kapitali ehk rahaliste ressursside juhtimine. Hõlmab ettevõtte raha...

Analüüsi ettevõtte ajaloolist ja praegust finantsolukorda Omakapitali rahavoogusid analüüsides vaata puhaskasumit Firma rahavoogude puhul vaata tegevuskasumit peale makse Leia palju firma on tulevaste perioodide kasvu kindlustamiseks investeerinud Investeeringud peaks katma vähemalt amortisatsiooni Ka suurem käibekapital on investeering tulevasse kasvu Omakapitali rahavoogude puhul pööra tähelepanu ka netovõlgade liikumistele (uus võlg võla tagasimaksed) 2 EBIT (1t) (investeeringud amortisatsioon) mitterahalise käibekapitali muutus = FCFF Amortisatsioon peaks hõlmama kõiki mitterahalisi kulusid sh. goodwill'i ja immateriaalsete varade amortisatsioon Käibekapitali muutuse arvutamisel tuleb välja jätta üleliigne sularaha ja likviidsed väärtpaberid, sest need ei ole otseselt ettevõtte põhitegevusega seotud. ...

Aastad 0 1 2 1. Müügitulu 200,000 200,000 1a Otsekulu -80,000 -80,000 1b Alternatiivkulu -40,000 -40,000 Puhasmüük (1-1a-1b) 80,000 80,000 2. Amortisatsiooni kulu -40,000 -40,000 4. Käibekapital 50000.00 5. Seadmete kulum 350,000 6. = Ärikasum (EBIT) 40,000 40,000 9. RV põhitegevusest (9+(-5)) 40,000 40,000 0 1 2 Rahavood koond 1. Rahavood põhitegevusest 40,000 40,000 2. Puhta käibekapitali muutus -50,000 3. Seadmed -350,000 RAHAVOOD KOKKU -400,000 40,000 40,000 Projekti NPV ...

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuh...

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas,...

Lühiajalise võlgnevuse kattekordajad 1. Lüh.võlgnevuse üldine kattekordaja käibevara (maksevõime üldine tase - CR) = --------------------------------------------- lühiajalised kohustused 2. Likviidsuskordaja, kiire maksevalmiduse kordaja käibevara-varud- ettemaksed (likviidsussuhe, maksevõimekordaja) = --------------------------------------- lühiajalised kohustused 2.1. Maksevalmiduskordaja, raha + turustatavad väärtpaberid (vahetu maksevalmiduse kordaja, = ----------------------------------------------- rahaliste vahendite tase) lühiajalised kohustused (Puhas) Käibekapital = Käibevara – lühiajalised kohustused ...

Suhtarvud – püüavad iseloomustada mitu korda su kulud, tulud jne käibivad. Varude käibesagedus näitab varude kasutamise ja müügi efektiivsust. müüdud toodangu kulu (võib selle asemel olla ka müügitulu) varude käibesagedus= keskmised varud Nõuete käibesagedus näitab, mitu korda keskmiselt ületab käive nõudeid. Näitaja pöördväärtus kajastab käibe osa, mis keskmiselt on nõuetes. müügitulu nõuete käibesagedus= keskmine nõuete maht Kuni 30 päeva täiesti normaalne nõuete laekumise osa. (nõuete käibevälde) (antud väites 4 päeva) Nõuete käibevälde näitab keskmist nõuete laekumise aega päevades. Lühiajaliste kohustuste käibekordaja näitab, mitu korda keskmiselt toimub lühiajaliste kohustuste tasumine aruandeperioodil. müüdud toodangu kulu lühiajaliste kohustuste käibekordaja...

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm SISSEJUHATUS Kursusel läbitavad põhiteemad: Ettevõtte rahanduse probleemid ja meetodid. Finantsjuhtimise eesmärgid, ettevõtte raamatupidamis- ja rahandusmudelid. Rahandusotsused ja firma eesmärk. Raha ajaväärtus, väärtpaberite hindamise alused, risk, oodatav tulumäär ja selle dispersioon, valikud riski ja oodatava tulumäära vahel, portfelliteooria ja finantsvarade hindamine, investeeringute hindamise põhimeetodid, ettevõtte väärtus, kapitali eelarvestamine, kapitali struktuur ja finantseerimisviiside ülevaade, finantsanalüüsi alused ja informatsiooniallikad. Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loo...

Vastused A Küsimus A B C D E 1 X 2 X 3 X 4 X 5 X 6 X 7 X 8 X 9 X 10 X B Küsimus A B C D E 1 X 2 X 3 X 4 X 5 X 6 X 7 X 8 X 9 X 10 X C Küsimus A B C D E 1 X 2 X 3 X 4 X 5 X 6 X 7 X 8 X 9 X 10 X Nimi: Kood: Õpperühm: Variant: Küsimus A B C D E 1 2 ...

SISUKORD SISSEJUHATUS 3 1 HORISONTAAL- JA VERTIKAALANALÜÜS - BILANSS 4 2 HORISONTAAL- JA VERTIKAALANALÜÜS - KASUMIARUANNE 10 3 SUHTARVUANALÜÜS 3.1 Likviidsusarvud 13 3.2 Käibekapital ja selle koostisosad 17 3.3 Kapitali struktuuri suhtarvud 20 3.4 Marginaal, tasuvus, rentaablus 23 KOKKUVÕTE 27 ARVUTUSKÄIGUD 28 LISAD 33 SISSEJUHATUS Antud töös on analüüsitud kahe ettevõtte rahanduslikku olukorda lähtuvalt möödunud tegevuse tulemustest finantstasandil - AS Starman (www.starman.ee) ja AS STV (www.stv.ee). Mõlemad ettevõtted pakuvad meile võimalust olla kursis toimunuga maailmas läbi kaabel-TV, interneti- ja telefoniteenuse. Analüüs teostatakse põhiliselt e...

KONTROLLTÖÖ KORDAMISKÜSIMUSED FINANTSJUHTIMINE TURISMIETTEVÕTTES Kati 1. Finantsjuhtimine ja finantsjuht Finantsjuhtimine on ettevõtte rahandustöö korraldamine ja finantsjuhtimislike otsuste vastuvõtmine. Mikroettevõte ei jõua finantsjuhti ülal pidada. Siis jaguneb finantsjuhi ülesanded raamatupidaja ja juhi vahel. Finantsjuhi tööülesanded: finantsplaneerimine finantseerimise korraldamine; krediidipoliitika kujundamine; rahavoogude juhtimine; kulude juhtimine ja hinnakujundus . 2. Finantsjuhtimise eripärad turismisektoris (osata detailselt kirjeldada) 6. Teenuste müügivõimaluse kaduvus (perishability). Kui tuba jäi täna müümata, siis homme seda võimalust enam pole. Lennukikohtadega sama! Seda tuleb hinnakujundusel arvestada 3. Missugused konkreetsed suhtarvud pakuvad huvi omanikele (nimetada 3) 1. Rentaablus (kui tulus on? Palju kasumit annab?) 2. Omakapitali kasutamise efektiivsus (aktsikapitali kasutamine ja di...

Finantsaruannete analüüs Sisukord 1 Teadmised ja oskused 2 Finantsaruaruannete analüüsi meetodid 3 Suhtarvude analüüs 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead finantsaruannete analüüsimeetodeid; ·tead millega võrreldakse tulemusi; ·tead mida tähendab likviidsus, rentaablus; ·oskad arvutada erinevaid suhtarve. 2 Finantsaruaruannete analüüsi meetodid Äriühingud koostavad finantsaruandeid üldkehtivate reeglite alusel. Reeglite järgimine annab võimaluse võrrelda ettevõtete tulemusi ning hinnata ettevõtte seisundit. Peamised finantsaruanded on: ·bilanss näitab ettevõtte varade kohustuste ja omakaitali koosseisu ja suurust mingil ajahetkel; ·kasumiaruanne kajastab mingi perioodi tulusid, kulusid ja tegevustulemust; ·rahavoogude aruanne näitab raha liikumist perioodi jooksul. Finantsaruannete analüüsimisel kasutatakse mitmesuguseid võrdlusi. Võrdluste kolm põhiliiki: ·sama ettevõtte varasemate...

Finantsanalüüs. Erinevad fin.analüüsi käsiraamatud kirjeldavad sadu erinevaid finantssuhtarve, milliseid grupeeritakse tavaliselt järgmistesse gruppidesse (5 peamist gruppi) Likviidsus e. Maksevõime näitajad (liquidity ratios) Nende näitajate peamiseks ülesandeks on näidata, kuidas on firma võimeline tähtajaliselt tasuma oma lühiajalisi (jooksvaid) võlgnevusi. Nimetatud näitajad on seotud kaubavarude ja laekumata arvete näitajatega – mida kiirem on käive ja kiirem raha vool firmasse, seda suurem on reeglina ettevõtte maksevõime. NB! Erineva tootmisprofiiliga firmadel on see väga erinev. Nt. Kiire käibega jaekaubandusettevõte, kelle likviidsus on madalam 1, ei ole maksejõuetu, kuna rahalised vahendid vabanevad varude alt kiiresti. Tootmisettevõtte puhul võib olla sama näitaja jälle viide makseraskustele. 1. Lühiajalise võlgnevuse kattekordaja (CR-current ratio). Enamlevinud maksevõime näitaja. Hinnatakse maksevõimet momendi seis...

ETTEVÕTTE RAHANDUSE KORDAMINE I KT-ks Ettevõtte rahanduse 1. loengu teemadel koostatud valed väited (tavalises kirjas) ja neile antud õiged väited (kursiivis) 1. Rahandus ühendab endas raha, kohustuste ja aja kontseptsioone. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. 2. Finantsjuhtimise eesmärgiks on kasumi maksimeerimine. Finantsjuhtimise eesmärgiks on olemasoleva omakapitali turuväärtuse viimine maksimumini. 3. Võlakordaja arvutamiseks jagatakse kohustused passivaga. Konspektis esitatud valemist lähtuvalt on korrektne väide Võlakordaja arvutamiseks jagatakse kohustused aktivaga, ehkki sama tulemus saadakse väites toodud tehet kasutades. 4. Finantssüsteem koosneb finantsinstitutsioonidest ja pakutavatest finantsarvestustest. Finantssüsteem koosneb finantsinstitutsioonidest ja pakutavatest finantsteenustest. 5. Horisontaalanalüüsi tehes võrreldakse ühte vaadeldava aasta näitajat baasiga samast aasta...

1. Juhtimis- ja kuluarvestuse universaalmeetodid a. Vastutuspõhine (spetsiaalne) kuluarvestus, algus loengus 4 i. Definitsioon: Organisatsiooni erinevate vastutuspiirkondade kaupa majandus-informatsiooni kogumine, kokkuvõtmine ja aruannete koostamine, seostades ettevõtte tulud, kulud, kasumid ja investeeringud nende eest otseselt vastutavate struktuuriüksuste juhtidega. ii. Vastutuskeskused (tulemusüksused), nende juhtide vastutuse ulatus: kulu-, tulu-, kasumi- ja investeeringukeskused Kulukeskus – organisatsiooni allüksus, mille juht on vastutav ja aruandekohustuslik talle alluva allüksuse väljaminekute eest. (esmatasandi juhid) Tulukeskus – organisatsiooni allüksus, mille juht on vastutav ja aruandekohustuslik talle alluva allüksuse sissetulekute eest, kuid ta ei kontrolli täielikult antud allüksuse poolt osutatavate teenuste/müüdavate kaupade kulusid. (k...

Erinevat materjali kordamiseks (Tõnis) Kulude liigitamise teema. Kõik kulud on võimalik jaotada kaheks: · Otsesed kulud o Need kulud, mida me teame, mis on kulunud mingi toote valmistamiseks. · Kaudsed kulud o Mille kogusummat küll teame, kuid mille otsene seos toodetava objektiga puudub. Nt hoone rent, mida on vaja tootmiseks, aga seda ei saa konkreetselt ühe tootega siduda. Kolmas liigitamise meetod lähtub kulude käitumisest: · Muutuvkulud o Muutuvad seoses tootmismahu muutmisega · Püsikulud o Mille kogusumma on püsiv teatud tingimustes ja mis ei sõltu tootmismahust Kapitaliseeritav kulu enne kasumiaruandes kajastamist on bilansis varana, nt siis võidakse kuluks kanda jupi kaupa. Mittekapitaliseeritav kulu otse kasumiaruandesse peale kulu tekkimist. Tootmis- ja kaubandusettevõtte kapitaliseeritavad kulud: Inventeeritavad kulud ehk tootekulud. To...

KORDAMISKÜSIMUSED KONTROLLTÖÖKS nr 1 1. Finantsaruandluse analuusi 7 etappi jarjekorras. Definitsioon Valem Arvutused. Arvtulemus (tabelis) Arvu interpreteerimine Võrdlus (Üldtunnustatud kriteeriumiga + hinnang; Statistikaametiga + hinnang) Dunaamika ja dunaamika põhjused Parandusettepanekud kõige tahtsam punkt! See miks me analuusi teeme. 2. Selgitage, millised suhtarvude grupid pakuvad enim huvi omanikele, juhtkonnale ja pankadele. Miks? 3. Selgitage, millised on erisused erinevate finantsaruannete analuusile lahtudes ajalisest dimensioonist. Bilansi puhul ei saa teha jareldusi terve aasta kohta ning jareldus tuleks anda kuupaevaga. Kull aga kasumiaruande ja rahavoogude aruande puhul saab anda jarelduse terve aasta kohta. 4. Horisontaalanaluus ja vertikaalanaluus. Horisontaalanalüüsil võrreldakse erinevate aastate naitajate rahalisi ja protsent...

FINANTSJUHTIMINE- JA ANALÜÜS Andres Laar Andres Laar 2008 2007 KURSUSE EESMÄRK JA SISU Kursuse eesmärk- pakkuda juhtimiseks vajalikke minimaalseid rahandusteoreetilisi teadmisi ning kogemusel põhinevaid praktilisi soovitusi. Kursus on enamasti praktilise suunaga. Finantsjuhtimise olemus ja eesmärgid Finantsjuhtimise tegevused finantsanalüüs kapitali juhtimine rahakäibe juhtimine eelarvete süsteem ja prognoosimine raha hankimine ja paigutamine investeeringute analüüs väärtusjuhtimine Andres Laar 2008 2007 Mida Te peale kursust peate oskama? Hinnata ettevõte finantsseisundit Hinnata kapitali hinda ettevõttes ja turgudel Hinnata ettevõtte äriprojekt...

Kordamisküsimused “Rahanduse alused” 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse rahanduslik eesmärk on ettevõtte väärtuse maksimeerimine. Kasumit on võimalik teenida ka raamatupidamislikult, kuid ettevõtte väärtus kasvab peamiselt siis kui ta tulevikus teenib või vähemalt oodatakse teenivat rohkem vaba raha (free cash flow). Kasumisse on sisse arvestatud amortisatsioon, rahavood seda aga ei arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“ Raamatupidamisarvestu...

EKSAMIKS 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide ,,oma...

BEPS project Action 4: Interest deductions and other financial payments Maris Leemets 10.08.2016 Peer Assignment in Module 3 The OECD with its Base Erosion and Profit Shifting (BEPS) project is working towards proposing politically feasible and multilaterally acceptable ways to minimize the corporate tax base erosion and profit shifting activities since 2013. Out of its 15 main lines of work under BEPS project (called Actions) I will concentrate on Action 4 which aims at proposing new rules for preventing the manipulation of interest expense related tax deductions of corporates. The underlying problem is that multinational groups can easily create and relocate debt in their group according to the most preferential tax treatment available which in some cases results in no or even negative corporate tax payments fr...

EESTI MAAÜLIKOOL Majandus- ja sosiaalinstituut ISESEISEV TÖÖ ÕPPEAINES FINANTSJUHTIMINE Koostajad: xxxxx xxxx xxxxx xxxx Juhendaja: x xxxx Tartu 2010 3 KESKMISE ETTEVÕTE BILANSI STRUKTUURI ANALÜÜS KÄIBE- JA PÕHIVARADE NING KOHUSTUSTE JA OMAKAPITALI SEISUKOHAST AASTATEL 2000-2008 Käibe- ja põhivara koos annavad vara kokku (A), mis on 100%. Bilansi struktuur käibe- ja põhivarade seisukohalt aastatel 2000-2008 Jälgides vahemikku 2000-2008 võime täheldada käibevarade osakaalu langust koguvarade suhtes ja põhivarade osakaalu suurenemist samas mastaabis. Nende näitajate puhul võime järeldada, et varade likviidsus on vähenenud, kuna v...

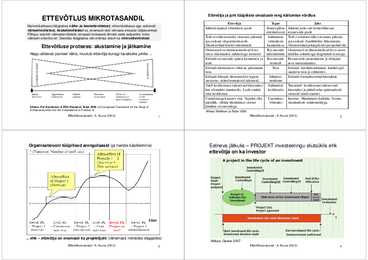

Ettevõtja ja juhi tüüpiliste omaduste ning käitumise võrdlus ETTEVÕTLUS MIKROTASANDIL Ettevõtja Tegur Juht Makrokäsitluses räägitakse väike- ja keskettevõtetest, mikrokäsitluses aga valdavalt Juhitud tajutud võimaluste poolt. Strateegiline Juhitud jooksvalt kontrollitavate väikeettevõtetest, keskettevõtetest ka, enamasti vaid viimaste erisuste väljatoomisel. orientatsioon ressursside poolt. Põhjus: enamik väikeettevõ...

1. Raamatupidamise ja rahanduse erinevused: Raamatupidamine: Mõõdav ettevõtte seisundit ja selle lähiminevikku; Standardiseeritud; Agreeritud info; Raha on raha; Raamatupidamine huvitub: Aruandlusest; Investorsuhetest; Välistest huvidest; Rahandus: Tulevikkus suunatud; Objektspetsiifiline; Segmenteeritud info; Rahandus keskendub: Kontrollile; Tulemusele; Probleemide identifiteseerimisele 2. Ettevõtte Rahanduse 7 põhipostulaati: · Firma eesmärgiks on turuväärtuse maksimeerimine : (Ressursside omandamine; juhtimine; finantseerimine) (komponentide efektiivsuse hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e. V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju vaja läheb; ilma juhtimiste ei jõua kuhugi; valmisolek finantseerimiseks; hindame ja valime välja kõige efektiivsemad variandid; firma vääruts peaks avalduma tema väärtkirjade ja aktsia...

ISESEISEV TÖÖ ÕPPEAINES ÄRIPLAAN Koostajad: Juhendaja: Esitatud: (kuupäev) Kaitstud: (kuupäev) Hinne( punktid): ÕPPEAASTA 2012/2013 SISUKORD 1. KOKKUVÕTE 3 2 1.1. PROJEKTI MAKSUMUS 3 1.2. LAENUTAOTLUS 3 2. ETTEVÕTTE ÜLDINE ISELOOMUSTUS 2.1. ETTEVÕTTE MISSION JA ÄRIIDEE 2.2. UUS ETTEVÕTE 4 2.3. TEGUTSEV ETTEVÕTE 5 3. TOOTMISHARU JA ETTEVÕTLUSKESKKOND 3.1. TOOTMISHARU ARENGUSUUNAD 5 3.2. MUUTUSED ETTEVÕTLUSKESKKONNAS 5 4. ÄRIPROJEKT 4.1. TOODE/TEENUS 6 4.2. TURG 6 4.2.1. Turu kirjeldus 6 4.2.2. Tarbijaskonna määratlus 6 ...

TALLINNA MAJANDUSKOOL Täiskasvanute koolituskeskus Albina Voronkova MAJANDUS TEGEVUSE FINANTS ANALÜÜS ETTEVÕTTE « ANVOL » OÜ PÕHJAL Финансовый анализ предприятия на примере фирмы «Anvol» OÜ Lõputöö Juhendaja: Ljubov Gromova Tallinn 2015 Выпускная работа составлена мной самостоятельно. Подтверждаю, что при составлении данной работы даны ссылки на точки зрения, постановки проблем, собранные данные других авторов. Автор Альбина Воронкова / подпись и число/ Учебная программа: Бухгалтерский учёт Работа отвечает установленным требованиям. Руководитель Любовь Громова / подпись и число / СОДЕРЖАНИЕ АННОТАЦИЯ .....................................................................................................

Tallinna Majanduskool Majandusarvestuse ja maksunduse osakond OÜ Maharaja ASP ja OÜ Ultex Haldus finantsanalüüs Õppeaines: Finantsanalüüs Koostas: MA10 Juhendaja: Rita Sikk Tallinn 2012 Sisukord Sissejuhatus Kodutöös uurisin kahe toitlustusettevõtte - OÜ Maharaja ASP ja OÜ Ultex Haldus kasumiaruandme, bilansi ja rahavoogude aruande põhjal arvutatud näitajaid. Töö eesmärgiks oli võrrelda sarnaste ettevõtete finantsilisi näitajaid üksteisega ja üldtunnustatud normidega. OÜ Maharaja ASP asub Raekoja platsil majas nr 13 ja töötab restorani Liisu juures nime all. Tegutsenud on see ettevõte alles 3 aastat. Liisu juures pakub Eesti toitu ja hubast kodust atmosfääri. Asukoha poolest on ta veidi halvemas seisus kui paljud teised Raekoja platsi söögikohad, kuna asetseb platsi tagumise osa nurgas. ...