AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõe...

Mis on aktiva ja passiva? Kuidas nad omavahel seotud on? Millal kumbki suureneb ja väheneb? 1 Bilansi põhiosa koosneb kahest poolest. Vasakut poolt nimetatakse aktivaks ja paremat poolt passivaks. Bilansi aktivas on kajastatud ettevõtte varad, passivas aga nende varade katteallikad. Katteallikatega näidatakse ära, kus kohast varad saadud on. AKTIVA (varad) PASSIVA (kohustused ja omakapital) Ettevõtte bilansis näidatavad varad jagunevad kaheks: käibevara ja põhivara. Käibevara moodustavad raha (nii sularaha kui ka raha pangakontol), erinevad nõuded ja ettemaksed (nt nõuded ostjatele), varud (nt tooraine, materjal, valmistoodang) jne. Kõik muu vara, mida ettevõtte jooksva tegevuse käigus ei realiseerita, on põhivara. Põhivara alla kuuluvad materjaalne vara (nt masinad, seadmed) ja mittematerjaalne vara (nt litsents) jne. Passiva poolel näidatavad varade katteallik...

Bilanss 6.tund AKTIVA PASSIVA Raha ( pangakontol, sularaha kassas ) Laenukohustused Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed (nt. nõuded Võlad ja ettemaksed (nt võlad ostjate vastu; maksude ettemaksed ja tarnijatele, võlad töötajatele, tagasinõuded jne.) maksuvõlad jne.) Lühiajalised eraldised Pikaajalised laenukohustused Varud (tooraine ja materjal; lõpetamata toodang, valmistoodang jne) Aktsiakapital või osakapital nimiväärtuses Ülekurss Pikaajalised finantsinvesteeringud Omad osad või aktsiad Kinnisvarainvesteeringud Kohustuslik reservkapital Materiaa...

Tallinna Majanduskool Majandusarvestuse ja maksunduse osakond Karmen Küket RP099 MERIT AKTIVA KASUTAMINE FIRMA SISE- EESKIRJADES Referaat Juhendaja: Evi Kikas Tallinn 2011 2 SISUKORD SISSEJUHATUS........................................................................................................................ 4 1. RAHALISTE VAHENDITE ARVESTUS.............................................................................5 1.1Kassatehingud.................................................................................................................... 5 1.2Arvestus arvelduskontodel.................................................................................................6 2. NÕUETE ARVESTUS..................................................................................

Majanduse mõisted: 1. Aktsiaselts - majandusühing, mille omanikeks on selle aktsiate omanikud (aktsionärid), kes on sel teel ettevõttesse oma raha paigutanud / äriühing, millel on aktsiateks jaotatud aktsiakapital. 2. Aktsiisimaks- kaudne maks, mida rakendatakse tarbimise reguleerimiseks ja riigieelarve tulude saamiseks / maks, mida riik kehtestab teatud kaubaga kauplemisele või tootmisele. Levinumad aktsiisid on alkoholi-, tubaka- ja kütuseaktsiis. 3. Aktiva - bilansi vasakpool,firma varad. 4. Passiva -bilansi parempoolne osa, kohustused ja omakapital. 5. Aktsia -väärtpaber, mis tõendab, et selle omanikule kuulub aktsiaseltsi põhikapitalist aktsia väärtusele vastav osa. Aktsionärile makstakse dividendi näol omanikutulu. 6. Osaühing - äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. 7. Mittetulundusühing - isikute vabatahtlik ühendus, mille eesmärgiks pole kasumi tee...

1. Raamatupidamise seaduses kasutatavad mõistad (varad, kohustised, omakapital, kasum(kahjum), tulu, kulu, majandustehing, algdokument. Vara – ressurss, mis on tekkinud minevikusündmuste tagajärjel ning eeldatavalt toob tulevikus majanduslikku kasu Kohustis - Raamatupidamiskohustlase lasuv rahaliselt hinnatav võlg Omakapital - Raamatupidamiskohustlase varade ja kohustuste vahe Kasum (kahjum) - aruandeperioodi tulude ja kulude vahe Tulu – aruandeperioodi sissetulekud (vara suureneb, kohustised vähenevad, omakapital suureneb) Kulu – aruandeperioodi väljaminekud (vara väheneb, kohustised suurenevad ehk tekkivad, omakapital väheneb) Majandustehing – algdokument, muutub rmpk vara, kohustise või omakapitali koosseis. Algdokument – majandustehingut kinnitav tõend 2. Varade ja kohustiste klassifitseerimine. Käibevara ja põhivara. Lühiajalised kohustised ja pikaajalised kohustised. Omakapital. 3. Majandusaasta aruanne. Põhiaruanne (bilanss, kasu...

Kontode mõiste ja ehitus. Iga majanduslik tehing muudab bilanssi. Bilanss ei näita jooksvaid muudatusi, kuna ta koostatakse reeglina üks kord aastas (vajadusel kvartalis, kuus). Jooksvat ja kronoloogilist arvestust peetakse kontodel. Raamatupidamisliku kande koostamist nimetatakse lausendi moodustamiseks ehk kirjendi koostamiseks. Seega peab iga kirjendi aluseks olema ainult vastav algdokument.( kassaorderid, tsekid, arved, jne.). Ilma algdokumendita ei tohi kirjendada ühtegi majandustehingut. Kontod on finantsarvestuse abivahendid, varade, kohustuste, kapitali ja majanduslike protsesside jooksvate majandustehingute liigitamiseks. Nii avatakse eraldi kontod kassale, pangale, põhivahenditele, pangalaenule, jne. Seega ühele kirjele võib avada mitu kontot. Skemaatiliselt kujutab konto endast kahepoolset tabelit, kus vasakut poolt nim. deebetiks ( D)ja paremat poolt nim. Kreeditiks(K). Analoogselt on üles ehitatud ka RMP raamatud j...

ISESEISEV TÖÖ ÕPPEAINES "FINANTSARVESTUS" ÄRIPLAAN Koostajad: Sten Lepamaa Gert Sarapuu Juhendaja: Anne-Liis Simson Esitatud: (kuupäev) Kaitstud: (kuupäev) Hinne: TALLINN 2012 SISUKORD 1. KOKKUVÕTE 3 1.1. PROJEKTI MAKSUMUS 3 1.2. LAENUTAOTLUS 3 2. ETTEVÕTTE ÜLDINE ISELOOMUSTUS 2.1. ETTEVÕTTE MISSION JA ÄRIIDEE 4 2.2. UUS ETTEVÕTE 4 3. TOOTMISHARU JA ETTEVÕTLUSKESKKOND 3.1. TOOTMISHARU ARENGUSUUNAD 5 4. ÄRIPROJEKT 4.1. TURG 5 4.1.1. Turu k...

4. Finantsarvestus ja finantsaruannete koostamise reguleerimine Eestis. 4.1. Mõisted Majandustehing on raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseisus. Algdokument on majandustehingu toimumist tõendav kirjalik tõend, millel peavad olema vajalikud andmed. Raamatupidamiskohustuslane on Eesti Vabariik ühe avalik-õigusliku isikuna (riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. Raamatupidamisarvestus on majandusarvestuse süsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustumise allikaid ja nendega seonduvaid tehinguid. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mil...

Milliseid samme saan astuda selleks, et oravarattasse mitte sattuda? Tänapäeva ühiskonnas on oravarattasse sattumine täiesti tavaline. Väga paljud inimesed ei tea, mida see endast üldse kujutab, sest koolis me taolisi teadmisi ei omanda. Kõik tarkused, kuidas rikkaks saada, tuleb ise õppida. Ajaga välja kujunenud koolisüsteemis tehakse noortele selgeks erinevad valemid ning matemaatilised ülesanded, kuid sellest ei piisa ärimaailmas. Raamatu autor Kiyosaki on poolt ideele, et koolide põhieesmärke peaks muutma, et kasvatada üles inimesed, kes oskaksid raha enda eest tööle panna. Enamus Eesti inimesi vaevleb oravarattas. Oodatakse igat palgapäeva, et saaks tasuda need koormavad maksud. Ülejäänud raha raisatakse enamasti poodides uusi riideid, mööblit ning toitu ostes. Iga kuu lõpus ollakse jällegi seisus, kus raha on otsas ning palgapäevani on veel aega. Proovitakse aina kõvemini tööd rügada, otsitakse lisatöid ning alternatiivseid ...

MAJANDUSARVESTUS · Ettevõtte eesmärk on oma majandusliku tegevusega teenida kasumit. Kasumit saab teenida siis, kui kaupade järele on nõudlus. · Ettevõte teenib kasumit siis, kui tema pakkumine vastab turunõudlusele. Kui tururiski on valesti hinnatud saadakse kahjumit. · Oodatav nõudluste maht määrab ettevõtte tootmismahu ja investeeringud s.o. oma- ja võõrkapitali finantseerimise. · Kasum või kahjum on vahe turustatavate kaupade ja teenuste müügimaksumuse ning antud kaupade ja teenuste tootmiseks või ostmiseks tehtud kulutuste vahe. Majandusarvestuse funktsioonid · mõõtmine majandustehingud on tehingud, mis on rahaliselt mõõdetavad; · dokumenteeritakse, töödeldakse, rühmitatakse ja võetakse kokku; · koostatakse aruanne raamatupidamise aastaaruanne, mis koosneb haldus- ja finantsaruandest need on bilanss, kasumiaruanded ja lisad. Majandusarvestuse valdkonnad · Raamatupidamisarvestus; · Ma...

TALLINNA TEHNIKAKÕRGKOOL Arvestuse alused Kodune töö nr.1 Kuupäev: Üliõpilane: Rühm: ALGBILANSS Aktiva Passiva Kassa 3 500 Kreeditorid 10 500 Deebitorid 6 700 Pangalaen 43 500 Arveldusarve 40 500 Aktsiakapital 265 400 Põhivara 273 000 Maksuvõlaad 12 800 Materjalvarud 8 500 KOKKU 332 200 KOKKU 332 200 PÄEVARAAMAT Tehing Summa Konto deebet Konto kreedit Osteti materjale 6 200 Materjalvarud Arveldusarve Tasuti maksuvõlga 6 800 Maksuvõlaad Arveldusarve Müüdi põhivara ...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Raamatupidamise bilanss. Ainetöö Juhendaja: Tallinn 2009 2 Sisukord. 1. Raamatupidamise bilanss........................................................................................................6 1.1. Raamatupidamise bilansi mõiste. ....................................................................................6 1.2. Seadusandlik reguleerimisbaas. ......................................................................................8 1.3. Majanduslik tähtsus........................................................................................................10 2.Bilansi kostiosad....................................................................................................................12 2.1. Bilansi struktuur. ...............................................

Ülesanne 6 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 420 000 19 Lühiajalised finantsinvesteeringud 15 000 5 Lühiajalised kohustused Nõuded ja ettemaksed Võlad ja ettemaksed Nõuded ostjate vastu 160 000 15 Võlad tarnijatele 370 000 23 Maksude ettemaksed ja tagasinõuded 25 000 12 Võlad töövõtjatele 760 800 16+17+26 Muud lühiajalised nõuded 6 000 7 Maksuvõlad 62 500 8+25+28 Ettemaksed teenuse eest ...

Bilanss Ülesanne 1 Varian Varad Kohustused Omakapital t 1 109 600 25 900 83700 2 1 890 000 1301000 589 000 3 882100 390 600 491 500 4 51 900 10800 41 100 5 132300 79 400 52 900 6 842 700 915 600 -72900 Ülesanne 2 Mis alljärgnevast kuulub varade, kohustuste või omakapitali hulka (v,k,o)? (v) Sõiduauto (v) Büroohoone (v) Raha kassas (k) Laekunud ettemaks ostjatelt (o) Kohustuslik reservkapital (o) Aruandeaasta kasum (v) Ostetud kaubamärk (o) Võlad tarnijatele (v) Tootmisseadmed (o) Osakapital (v) Makstud avanss tarnijale (v) Ettemakstud rent (tootmisruumide eest) (k) Palgavõlg (k) Lühiajaline pangalaen (v) AS xcxv pikaajalised aktsiad (v) Raha arvelduskontol (v) Kaup müügiks (v) Materjal laos (v) OÜ-le Maksi antud laen Ülesanne 3 Täi...

Ülesanne A Firma raamatupidamisbilanss on seisuga 31 12 20XX a järgmine Varad Kohustused ja omakapital raha 15 978 kreditoorne võlgnevus 54 325 debitoorne võlgnevus 48 573 lühiajaline laen 35 151 tootmisvarud 54 964 kokku lühiajalised kohustused 89 476 kokku käibevara 119 515 põhivara 110 567 pikaajalised kohustused 51 129 lihtaktsiad 38 347 akumuleeritud kasum 51 129 kokku aktiva 230 082 kokku passiva 230 082 Ettevõtte finantsdirektor tahab laenata 31 956 eurot, mida planeeritakse kasutada järgmiselt: 6391 kreditoorse võlgnevuse vähendamiseks 4793 lühiajalise laenu kustutamiseks 11 185 ma...

10 Raha Aktiva 1000 Kassa Aktiva Raha 1001 Kassa EUR Aktiva Raha 1010 SEB Eesti Ühispank Aktiva Raha 1011 SEB Eesti Ühispank EUR Aktiva Raha 1020 Hansapank Aktiva Raha 1021 Hansapank EUR Aktiva Raha 1070 Panga vahekonto Aktiva Raha 1080 Nõudmiseni hoiused Aktiva Raha 1090 Rahaturufondid Aktiva Raha 11 Lühiajalised investeeringud Aktiva 1100 Finantsinvesteeringud aktsiatesse Aktiva Lühiajalised finantsinvesteeringud 1110 Finantsinvesteeringud vekslitesse Aktiva Lühiajalised finantsinvesteeringud 1120 Finantsinvesteeringud muudesse väärtpaberitesse Aktiva Lühiajalised finantsinvesteeringud 12 Nõuded ja ettemaksed Aktiva 120 Nõuded ostjate vastu Aktiva 1200 Ostjate laekumata arved Aktiva Nõuded ostjate vastu 1201 Ostjate laekumata arved EUR Aktiva Nõuded ostjate vastu 1208 Ebatõenäoliselt laekuvad arved (-) Aktiva Nõuded ostjate vastu 121 Maksude ettemaksed ja tagasinõuded Aktiva 1213 Palgamaksude ettemaks Aktiva Maksude ettemaksed ja taga...

Algbilanss Arvelduskonto 14000 Võlad tarnijatele 32000 Nõuded ostjate vastu 46000 Tulumaksukohustus 5000 Põhivara 72000 Pikaajaline laenukohustus 18000 Osakapital 24000 Eelmiste perioodide kasum 35000 Põhivara kulum 18000 Kokku 132000 132000 Toimunud majandustehingute kirjendamine: Aktiva konto: arvelduskonto AS: 1. K Arvelduskonto 5000 D Tulumaksukohustus 5000 ...

Raamatupidamisbilanss Bilanss kajastab kindla hetke seisuga raamatupidamiskohuslase vara, kohustusi ja omakaitali. Bilanss näitab: · Millisesse varasse on ettevõte raha paigutanud? · Kust see raha on tulnud? Bilansi põhivalem: VARA = KOHUSTUSED + OMAKAPITAL ehk AKTIVA = PASSIVA Aktiva Käibevara hulka kuuluvad rahalised vahendid, aga ka muud vahendid, mis muudetakse ettevõtte normaalse tegevuse käigus rahaks ühe aasta jooksul Põhivara on vara, mida kasutatakse majandustegevuses pikema aja jooksul ja mille maksumus ületab raamatupidamise sise-eeskirjas seatud piiri Passiva · Omakapital ja kohustused · Lühiajalised kohustused on sellised kohustused, mille tähtaeg on väiksem kui aasta · Pikaajalised kohustused on tavaliselt pikaajalised laenud (tähtaeg kaugemal kui üks aasta) · Omakapitali võib jagada seotud omakapitaliks ja vabaks omakapitaliks, mille moodustavad varasemate perioodide ja ...

Ülesanne 4 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 123 280 2+4+15 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 62 000 4+13 Võlad ja ettemaksed Nõuded ja ettemaksed Võlad tarnijatele 61 900 16 Muud lühiajalised nõuded 5 500 12 Muud võlad 31 000 5 Kokku 5 500 Kokku 92 900 Varud Lühiajalised kohustused kokku 92 900 Valmistoodang 40 000 10 Kokku 40 000 Käibevara kokku 230 780 ...

Ülesanne-arvestustöö Uus raamatupidaja alustas tööd alates 01.03.2011. Tema käsutuses on bilanss eelmise aruandeaasta kohta seisuga 31.12.2010 ja bilanss seisuga 28.02.2011 Firma tegeleb puitmaterjalide ja puutoodete müügiga. Firmas töötab 3 inimest, kelle töö tasustamine toimub arvestuskuu viimasel tööpäeval Kasutatakse nii tüki- kui ka ajapalka. Firma ei ole käibemaksukohustuslane Märtsikuus toimusid järgmised majandustehingud: 1.) 02.03. vastavalt töölepingule kompenseeritakse Karl Kangele tema korteri üürist 50%, mis esitatud arve järgi oli täis- summana 250 EUR Arvutage tekkinud erisoodustuselt erisoodustusmaksud ja kandke tähtaja saabudes Maksu-ja Tolliametile 2.) 03.03. tuuakse pangast sularaha kassasse summas 520 EUR 3.) 07.03. laekub arveldusarvele 1 560 EUR ostjate tasumata arveid 4.) 09.03. kirjutatakse välja arve materjalide müügi kohta 3 tihumeetrit hinnaga a` 65 EUR Materjal on laus arvel hinnaga a` 35 EUR 5.) 10.03. lae...

Ülesanne 2 Koostage ettevõtte bilanss tuginedes alljärgnevatele andmetele: Koguvara käibekordaja 2 korda Raha laekumise välde (360 p aastas) 9 päeva Põhivarade käibekordaja 5 korda Tootmisvarude käibekordaja (realiseeritud toodete kulu alusel) 3 korda Lühiajalise võla kattekordaja (Käibevara / lühiajalised kohustused) 2 korda Müügitulu (kõik krediiti) 4 milj Realiseeritud toodete kulu netokäibes 75% Laenude ja omakapitali suhe (D/A) 1.0 AKTIVA. Leiame koguvarade käibekordaja valemi abil varad kokku. Koguvarade käibekordaja = Müügitulu / Varad kokku Varad kokku = Müügitulu / Koguvarade käibekordaja = 4 000 000€ / ...

Aktiva Miljonites Käibevara Nõuded ostjate vastu 0.1 Tootmisvarud 1 Raha 0.1 Käibevara kokku 1.2 Põhivarad 0.8 Põhivarad kokku 0.8 Aktiva kokku 2 Koguvarade käibekordaja 2 Lühiajalise võla kattekordaja 2 Põhivarade käibekordaja 5 Raha laekumise välde (360p) 9 Tootmisvarude käibekordaja 3 Müügitulu 4 Realiseeritud toodete kulu netokäibes 0.75 Kohustiste ja omakapitali suhe 1 Miljonites ...

Raamatupidamine 1.Mis on raamatupidamine? Süsteem, mis mõõdab äriühingu äritegevust ja töötleb sellega seotud info aruanneteks, mille põhjal edastatakse info huvigruppidele. 2.Mille alusel jaotatakse ettevõtte vara ja kohustusi? Põhivara ja käibevara Pikaajalised ja lühiajalised kohustused 3.Raamatupidamis bilanss, mõiste + põhivalem. Bilanss raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuskase finantsseisundit. VARAD = KOHUSTUSED + OMAKAPITAL KÄIBEVARA + PÕHIVARA = LÜHIAJALISED KOHUSTUSED + PIKAAJALISED KOHUSTUSED + OMAKAPITAL 4.Bilansi neli muutust + näited. I Aktiva ja passiva muutuvad sama summa võrra. Nt : Osteti materjali 50 00.- eest ja seade 200 000 krooni eest, arve on tasumata. Seadme ostmiseks saadi pikaajalist laenu 200 000.- *kajastub mõlemal bliansipoolel *bilansi summa suureneb II Toimub ainult aktiva poolel. Nt : Materjali anti tootmisesse 25 000.-...

Tartu Kutsehariduskeskus IKT osakond RM16 Andra Raja KOLME RAAMATUPIDAMISPROGRAMMI VÕRDLUS Võrdlus Juhendaja Lehte Teern Tartu 2017 1. SimplBooks SimplBooksi täielikult veebipõhine raamatupidamistarkvara on oma lihtsuse ja soodsa hinna poolest mõeldud just eelkõige väikeettevõtetele. Tarkvara kasutamisest võib iga hetk loobuda, mis annab kasutajale vabad käed sobiva tarkvara valimiseks ka edaspidi. Veebipõhisus võimaldab ligipääsu olenemata asukohast ja seadmetes, kiirvalikud teevad majandustarkvaras töö kiiremaks. 2. Merit Aktiva Merit Aktiva on veebipõhine ehk pilvetehnoloogias väikefirma raamatupidamisprogramm, kus raamatupidajale vajalikud võimalused on ühendatud kasutamise lihtsusega. Merit Aktiva on õige valik, kui soovitakse töö lihtsalt ja kiirel...

MÕISTED: MAJANDUSTEHING: Raamatupidamis kohustlase tehtud tehing kolmandate isikute vaheline tehing või raamatupidamis kohustlast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustlase vara, kohustused ja omakapitali koosseis. MAJANDUSTEHINGUTE DOKUMENTEERIMINE: Raamatupidamis kohustlane on kohustatud kõiki majandustehinguid dokumenteerima ja kirjendama raamatupidamisregistrites nende tehingute toimumise ajal või kui see pole võimalik siis vahetult peale seda. MAJANDUSTEHINGUID KIRJELDATAKSE: Kahekordse kirjendamise põhimõttel domineeritavatel ja krediteeritavatel kontodel. Iga majandustehing muudab vähemalt kahte bilansikirjet. Ettevõttes toimuvat majandus operatsiooni toovad kaasa muudatusi bilansi kirjetes. TEKKEPÕHINE ARVESTUS: (Äriühingutel) on majandustehingute kajastamine vastavalt majandustehingutoimumisele sõltumatta selles, kas sellega seotud raha on laekunud või väljamaksta. KASSAPÕHINE MEETOD: Kassapõhise a...

10.4.1 Panganduse tekkimine Loe läbi tekst lk 195 ... 197 Panganduse tekkimisest ja vasta järgmistele küsimustele: 1. Millisest itaaliakeelsest sõnast tuleb sõna pank?............................................................................ 2. Miks hoiustati kulda kullassepa juures?......................................................................................... 3. Kuidas tekkis paberraha?............................................................................................................... 4. Kuidas hakkas ringlema raha, mis polnud kullaga kaetud?........................................................... 5. Kuidas nägi välja pankrot renessansiaegses Itaalias?.................................................................... 10.4.2 Panga tegevuse alused Panku iseloomustab: 1. Võõrvara....................................................................................................................................

Ülesanne-arvestustöö Uus raamatupidaja alustas tööd alates 01.02.2011. Tema käsutuses on bilanss eelmise aruandeaasta kohta seisuga 31.12.2010. ja bilanss seisuga 31.01.2011 Firma tegeleb suveniiride müügi ja konsultatsiooniteenuste osutamisega. Firmas töötab 3 inimest, kelle töö tasustamine toimub arvestuskuule järgneva kuu neljandal tööpäeval Kasutatakse nii tüki- kui ka ametipalka. Firma ei ole käibemaksukohustuslane Firmas toimusid järgmised majandustehingud: 1.) 01.02. saadi bürootarvete arve summas 154 EUR 2.) 03.02. tasutakse arveldusarvelt 01.02. saadud bürootarvete arve 3.) 04.02.arveldusarvelt kantakse üle töötajatele jaanuarikuu töötasud 4.) 07.02. väljastatakse kliendile konsultatsiooniteenuste osutamise arve 200 EUR, milline tasutakse sularahas kassasse 5.) 09.02. väljastatakse kliendile suveniiride müügiarve 600 toodet hinnaga 15 EUR/tk 6.) 10.02. tasutakse panga kaudu riigile kogu sotsiaalmaksu ja isiku tulumaksu võlg 7...

5 tund Bilanss Mis moodustab tulu? Tulud tööst (töötasu) Finantstulu (intressid, dividendid st. osanikule väljamakstav kasumiosa) Tulud kapitalist (finantsvara väärtuse kasv näit. pensionifond, kasutustasu st. intellektuaalse vara kasutamise eest saadav tasu) Maa ja loodusressursid (maa rent jm.) Tulud toetustest Tulu ettevõtlusest Kulud jaotatakse: Suuremad kulud - kavandatud kulud, mille tegemine nõuab suure summa, kuid mis on ühekordsed Püsikulud – igakuised vältimatud kulud ehk igakuised lepingulised kohustused Jooksvad kulud- väikesed vajalikud kulud, mille otstarbe üle otsustad ise. Raha, mis jääb tuludest ja arvestatud kuludest üle on ülejääk või ka sääst. Tulude – kulude aruanne on põhimõtteliselt sama, mis ettevõtluses kasumiaruanne. Aruandes kajastatakse kõik saadaolevad tulud ja kõik arvestatud kulud. Kasumiaruandes väljendatav ülejääk ehk kasum (kindla perioodi jooksul) on vajalik bilansi koostamise...

Ülesanne 5 Aktiva abiks Passiva abiks Käibevara Kohustused Raha 71 000 3+9 Lühiajalised kohustused Lühiajalised finantsinvesteeringud 50 000 5 Laenukohustused Nõuded ja ettemaksed Lühiajalised laenud ja võlakirjad 40 000 12 Nõuded ostjate vastu 84 600 13 Kokku 40 000 Muud lühiajalised nõuded 10 000 6 Võlad ja ettemaksed Kokku 94 600 Võlad tarnijatele 197 360 19 Varud Võlad töövõtjatele 162 00...

Kontoristid Kassakonto Pangalaenu konto Deebet Kreedit Deebet Kreedit Algsaldo 45 000 Algsaldo 0 720 000 2. 75 000 1. 87 000 4. 200 000 Käive 75 000 87 000 Käive 200 000 0 Lõppsaldo 33 000 Lõppsaldo 520 000 Arvelduskonto Kreeditoride konto Deebet Kreedit Deebet Kreedit Algsaldo 375 000 Algsaldo 305 000 3. 115 000 3. 115 000 4. 200 000 Käive 115 000 0 ...

Bilanss AKTIVA (VARA) PASSIVA (KOHUSTISED ja OMAKAPITAL) Arvelduskonto 200 Osakapital 3 700 Kaup 3 500 AKTIVA KOKKU 3 700 PASSIVA KOKKU 3 700 PÄEVARAAMAT Summa Jrk.nr. Kuupäev Kontode nimetused ja operatsiooni sisu Konto nr DEEBET KREEDIT 1 Kauba seotamine võlgu Kaup 540 Võlg tarnijatele 540 2 Laen pangast Arvelduskonto 1 000 Pangalaen 1 000 3 Kaubamüük järelmaksmisega Ostjate tasumata a...

AKTIVA (varad) Summa PASSIVA (kohustused ja Summa omakapital) Käibevara Kohustused Lühiajalised kohstused Lühiajalised kohustused kokku Käibevara kokku Pikaajalised kohustused Põhivara Pikaajalised kohustused kokku Kohustused kokku Omakapital Põhivarad kokku Omakapital kokku AKTIVA kokku PASSIVA kokku

SISUKORD 1 TARKVARAD VÄIKEETTEVÕTETELE.............................................................3 1.1 Merit Aktiva..................................................................................................3 1.1.1 Merit Aktiva kõige tähtsamad omadused............................................. 3 1.1.2 Merit Aktivat saab osta kahe paketina..................................................3 1.1.3 Standardpakett sisaldab järgmisi mooduleid........................................3 1.1.4 Litsentsihinnad......................................................................................4 1.2 SmartAccounts............................................................................................4 1.2.1 SmartAccounts'i eelised....................................................................... 4 1.2.2 SmartAccounts'i funktsionaalsus..................

Ettevõtte finantseerimine VIII peatükk Ettevõtte kapitaliallikad - sisefinantsid kasum ja amortisatsioon - võõrkapital krediidituru fondid, väärtpaberid ja lühiajalised laenud Investeerimine Investeerimine on kaupade ja teenuste tootmiseks vajaliku põhivara soetamine. Eelkõige on tegemist raha pikemajalise ja sihipärase paigutamisega, et saada majanduslikku tulu. Finantsturg Finantsturg on koht, kus säästjad kauplevad laenajate ja kõigi teistega, kes on valmis neile raha kasutamise eest maksma, koht, kus raha liigub säästjatelt nendeni, kellele seda momendil ei jätku. Võlakiri Võlakir...

Majandusarvestuse sisu ja ülesanded. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mille käigus toimub majandusinformatsiooni selgitamine, mõõtmine ja edastamine info kasutajatele, kusjuures edastatav info peab kasutajatel võimaldama teha põhjendatud otsuseid. Kus ja milleks kasutatakse majandusarvestust. Majandusarvestust vajatakse eelkõige ärimaailmas, kuid ilma selleta ei saa hakkama ka ükski teine institutsioon: riigivalitsus; linna- ja maakonnavalitsus; koolid; raviasutused; kirikud jne. Kõik nad peavad kontrollima oma ressursse ja nende kasutamisega seotud muudatusi, et oleks võimalik teha otsuseid edaspidiseks. Majandusarvestuse elemendid, nende kasutusalad. Raamatupidamisarvestus on majandusarvestussüsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustamise allikaid ja nendega kaasnevaid tehinguid. Statistika on massinähtuste uurimise süsteem. Statistika koondab ettevõtete r...

Kordamisküsimused õppeaines Raamatupidamise alused 1. Raamatupidamise seaduses kasutatavad mõisted (varad, kohustised, omakapital, kasum(kahjum), tulu, kulu, majandustehing, algdokument. Varad – raamatupidamiskohuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel, eeldatavalt toob tulevikus majanduslikku kasu Kohustised – ei ole tegevus; võlg, mida ettevõte peab tasuma (maksuvõlg, laenud/liisingud, palgavõlg, arved) Omakapital (netovara) – jääkosalus raamatupidamiskohustuslase varades pärast tema kõigi kohustiste mahaarvamist (varade ja kohustiste vahe) Kasum/kahjum – aruandeperioodi tulude ja kulude vahe Tulu – majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena või kohustiste vähenemisena, mille tulemusel omakapital suureneb Kulu – majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulem...

Osaühing on teenust osutav ja vahendustegevusega tegelev ettevõte, kes on käibemaksukohustuslaseks registreeritud maksustatav 20% määraga ja sisendkäibemaks on õigus 100% maha arvata. Raamatupidamise sise-eeskirjade järgi o alates 500 eurost. Alla 500 eurot maksev väheväärtuslik vara kantakse soetamisel kuludesse. Algsaldod: Pikaajaline laenukohustus 18000 Põhivara 72 000 Arvelduskonto 14 000 Eelmiste perioodide kasum 35 000 Nõuded ostjate vastu 46 000 Osakapital 24 000 Võlad tarnijatele 32 000 Põhivara kulum 18 000 Tulumaksukohustus 5 000 Algbilanss Arvelduskonto 14000 Võlad tarnijatele 32000 Nõuded ostjate vastu 46000 Tulumaksukohustus ...

AS Aadam majandustehingute ja nende tulemuste kohta on raamatupidamises tabelis olevad andmed. Arvutada raha- ja pangakontode jääk bilansis arvestusperioodi lõpuks (30.09.2018). Kassa- ja pangakontode jääk (01.09.2018) 200 Puhaskahjum 1000 Materiaalse põhivara kulum 700 Kahjum põhivara maha kandmisest 70 Laekumine põhivara müügist 25 Võeti pikaajalist laenu 200 Aktsiakapitali sissemaks rahas 50 Aktsiakapitali sissemaks põhivarana ...

Uurimustöö! 10 lk tabelitega + tiitelleht jne 5 suuremat programmi ja 5 väiksemat programmi + võrdlus. Ja oma ettevõtte jaoks programmi valimine, analüüsimine, mis sobiks kõige paremini minu ettevõttele. ,,Raamatupidamisprogrammide võrdlus" http://www.majandustarkvaraportaal.ee/ 1. Tresoor Start 2. Taavi Majandustarkvara 3. HansaRaama 4. Merit 5. Joosep5 6. Profit 7. Balanss+ 8. Eeva 9. Raamatupidamisprogramm VERP 6.3 10. Majandustarkvarapakett RAPID finants/palk Tresoor Start on raamatupidamisarvestuse pakett väikekontoritele, FIE-dele ning alustavatele ja kiiresti arenevatele väikeettevõtetele. Pakett sisaldab: · Pearaamat · Valuutaarvestus · Kassa-Pank, sh Pangaliides · Müügireskontro · Ostureskontro · Palgaprogramm (kuni 5 töötajat) · Unikaalsed MFDD (multifunktsionaalne drill-down) aruanded · 1 kasutaja litsents (sisaldab interneti kaugkasutuse ...

Ülesanne ...... PÄEVARAAMAT Jrk. Kuu- Summa Kontode nimetused ja operatsioonisisu nr. päev Deebet Kreedit Lk. kokku: PEARAAMAT Ülesanne ...... Rea Kuu- Dok. Kirjendi sisu Käive nr. päev Nr. Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit 1 Algsaldo 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 ...

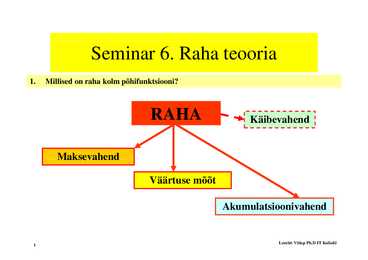

Seminar 6. Raha teooria 1. Millised on raha kolm põhifunktsiooni? RAHA Käibevahend Maksevahend Väärtuse mõõt Akumulatsioonivahend 1 Lembit Viilup Ph.D IT Kolledz 2. Kas tänapäeval kasutatakse riiklikul tasandil paberraha tagatisena väärismetalle? a) ja kuidas veel; b) reeglina ei reeglina ei kasutata; kasutata; c) kasutatakse juhul, kui riigil juhtub olema väärismetalle. 3. Kaupraha on: a)) defitsiitne d fit iit kaup, k mida id kuskilt k kilt eii õnnestu õ t kätte kätt saada; ...

Ettevõtlus ja turundus Nimi Õpperühm Harjutused Ülesanne 2 Kaupluse rajamiseks võeti laenu 150000 aastase intressig 12% Laen maksti tagasi 5 kuu pärasOmanikud investeerisid kauplusse 100000 Avamise eelselt kulutat 85000 sisseseadele, 100000 investeeriti varudesse, ülejäänud raha on pangaarvel. Päevaseks läbimüügiks on kavandatud 8000 ning avatud olla 245 päeva aastas. Kulutused kaupade hankimiseks on 50% läbimüügist 5 töötaja palgakulu (neto, ilma maksudeta) on 180000 aastas Renti makstakse 35000 kuus Mitmesugused tegevuskulud moodustavad 175000 aastas Sisseseade kasutusaeg on 5 aastat. Koostada: 1.1 Kaupluse avapäeva bilanss 1.2 Esimese teg...

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg; • omakapital (netovara) – raamatupidamiskohustuslase varade ja kohustuste vahe; • tulu – aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud...

present value annuiteet PV=PVA+PV 21369.600 1.2166529 98631.253 13,105.34 € Ülesanne i= 5% annuiteetlaen periood algjääk laenumakse intress põhiosa lõppjääk 1 100,000.00 31,545.74 10,000.00 21,545.74 78,454.26 2 78,454.26 31,545.74 7,845.43 23,700.31 54,753.95 3 54,753.95 31,545.74 5,475.39 26,070.35 28,683.60 4 28,683.60 31,545.74 2,868.36 28,683.60 0.00 lõppsumma 0 126,182.96 26,189.18 100,000.00 0.00 fikseeritud põhiosaga laen periood algjääk laenumakse intress põhiosa lõppjääk 1 100,000.00 35,000.00 10,000.00 25,000.00 75,000.00 2 75,000.00 32,500.00 7,500.00 25,000.00 50,000.00 3 50,000.00 ...

Vara- raamatupidamiskohustlasele kuuluv rahaliselt hinnatav asi või väärtus. Käibevarad-ettevõttes olemasoleva raha lühiajalised investeeringud kauplemis eesmärgil. Põhivara- pikajaline kasutus, ei plaanita müüa. Kohustus- raamatupidamiskohustlasel lasuv rahaliselt hinnatav võlg. Tekkinud minevikus toimunu tagajärjel, tulevikus toob kaasa rahast loobumise. Lühiajaline- tasuda järgneva 12 kuu jooksul, Pikaajaline- tasumistähtaeg rohkem kui 12 kuud. Omakapital- raamatupidamiskohustlase varade ja kohustuste vahe Tulu- aruandeperioodi sissetulekud millega kaasneb varade suureneminevõi kohustuste vähenemine ja mis suurendavad rpk omakapitali (v.a. omanike sissemaksed omakapitali). Tulu on see mis tegevuse käigus teenitakse. Kulu- aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad rpk omakapitali (v.a. omanikele tehtud väljamaksed omakapitalist). Kasum/kahjum- rkp aruandeperioodi kulud...

Kasumiaruanne TULUD tulud kaupade müügist 398500 tulud teenuste müügist 157350 muud tulud 38100 Tulud kokku 593950 KULUD müüdud kauba kulu 265460 bürookulu 5609 telefoni kulu 7000 tehnohoolde kulu 9364 transpordi kulu 35000 rendikulu 11897 palgakulu 50000 sots.maksu kulu 16500 töötuskindlustus kulu 150 muud kulud 870 Kulud kokku 401850 ÄRIKASUM 192100 FINANTSTULUD JA -KULUD intressitulu 9400 intressikulu 15000 Finantstulud ja kulud kokku -5600 ARUANDEPERIOODI KASUM/KAHJUM 186500 BILANSS AKTIVA arvelduskonto 177 351 kassa 500 kaubavaru ...

Raamatupidamise alused 2/9/2015 Mai Takkis 1 Raamatupidamine Johan Wolfgang Goethe, Saksa XIX sajandi kirjanik ja teadlane:“Kahekordne raamatupidamissüsteem on inimvaimu üks kõige kaunim sünnitis, sest ta põhineb lihtsal algtõel-igal majanduslikul sündmusel on kaks vastandlikku ent võrdväärset poolust.” 2/9/2015 Mai Takkis 2 Mis on raamatupidamine ? Raamatupidamine Võimaldab info Mõõdab äriühingu kasutajatel äritegevust langetada põhjendatud Töötleb sellega seotud otsuseid info aruanneteks Edastab info huvigruppidele 2/9/2015 Mai Takkis 3 1 Raamatupidamise ülesanne Too...

Ettevõtte kapitaliallikad sisefinantsid, Ettevõtte kapitaliallikad sisefinantsid, Ettevõtte kapitaliallikad sisefinantsid, võõrkapital. võõrkapital. Investeerimine kaupade ja Investeerimine kaupade ja teenuste tootmiseks võõrkapital. Investeerimine kaupade ja vajaliku põhivara soetamine. Finants turg koht, kus teenuste tootmiseks vajaliku põhivara teenuste tootmiseks vajaliku põhivara säästjad kauplevad laenajatega ja nendega kes neile soetamine. Finants turg koht, kus säästjad raha kasutamise eest maksavad. Võlakiri kinnitab soetamine. Finants turg koht, kus kauplevad laenajatega ja nendega kes neile äriühingu või valitsuse võla kohustust omaniku sääs...