FINANTSARVESTUSE PRINTSIIBID: Majandusüksuse printsiip – juriidilise isiku raha pole füüsilise isiku raha. Ettevõte eksisteerib iseenda huvides. Jätkuvuse printsiip – majandusüksust käsitletakse jätkuvalt tegutseva organisatsioonina, kui ei ole alust vastupidiseks oletuseks. Monetaarsuse printsiip – kajastatakse kõike rahas (käibelolevas – Eestis eurodes). Kui poleks esitatud samas ühikus, siis ei saaks liita, lahutada, kokku arvestada. Raamatupidamisaruannetes kajastatakse ainult sellist informatsiooni, mida saab väljendada rahaühikutes. Perioodilisuse printsiip – Ettevõtte majandustegevus on jaotatud lühemateks perioodideks. Finantsaruanded koostatakse teatud ajaperioodide (kuu, kvartal, poolaasta, aasta) möödudes. Soetusmaksumuse printsiip – mingi objekti soetamisel kulutatud rahasumma (kõikide väljaminekute summa) = soetatud asja hind Realiseeri...

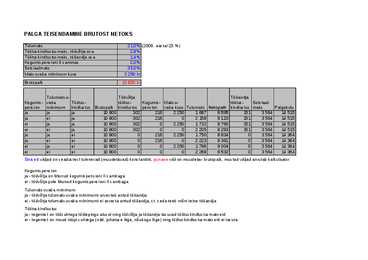

PALGA TEISENDAMINE BRUTOST NETOKS Tulumaks 21,0% (2006. aastal 23 %) Töötuskindlustusmaks, töövõtja osa 2,8% Töötuskindlustusmaks, tööandja osa 1,4% Kogumispensioni II sammas 2,0% Sotsiaalmaks 33,0% Maksuvaba miinimum kuus 2 250 kr Brutopalk 10 800 kr Tulumaksu- Töövõtja Tööandja Kogumis- vaba Töötus- töötus- Kogumis- Maksu- töötus- Sotsiaal- pension miinimum kindlustus Brutopalk kindlustus pension vaba kuus Tulumaks Netopalk kindlustus maks Palgakulu ja ja ja 10 800 302 216 2 250 1 687 8 595 151 3...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Raamatupidamise bilanss. Ainetöö Juhendaja: Tallinn 2009 2 Sisukord. 1. Raamatupidamise bilanss........................................................................................................6 1.1. Raamatupidamise bilansi mõiste. ....................................................................................6 1.2. Seadusandlik reguleerimisbaas. ......................................................................................8 1.3. Majanduslik tähtsus........................................................................................................10 2.Bilansi kostiosad....................................................................................................................12 2.1. Bilansi struktuur. ...............................................

TALLINNA TEHNIKA KÕRGKOOL NORDECON FINANTSANALÜÜS Õppejõud: Mari Saare PÄRNU 2011 Sisukord Sissejuhatus 3 Nordecon lühitutvustus 4 1. Lühiajalise maksevõime suhtarvud 4 1.1 Lühiajaliste kohustuste kattekordaja 4 1.2 Maksevõime kordaja 4 1.3 Maksevalmidus 5 2. Kapitalistruktuuri suhtarvud 5 2.1 Omakapitali tase 5 2.2 Võlgnevuste aste 6 2.3 Kohustuste ja omakapitali suhtarv 6 3. Käibetulususe suhtarvud 6 3.1 Brutorentaablus 6 4. Efektiivsusesuht...

TALLINNA MAJANDUSKOOL Raamatupidamine xxx xxx xxx OSAÜHING KORMEK TRADING Majandusanalüüsi praktikaaruanne Juhendaja: xxxxxx Tallinn 2012 SISUKORD 1 ETTEVÕTTE TUTVUSTUS.................................................................................................. 3 2 FINANTSANALÜÜSI EESMÄRK JA INFOALLIKAD............................................................ 4 3.1 Müügitulu dünaamika..................................................................................................... 5 4.1 Nõuete hindamine ja lootusetud võlad........................................................................... 8 5 ETTEVÕTTE MAKSEVÕIME............................................................................................... 9 5.1 Maksevõime üldine tase.........................................................

BILANSS algjääk lõppjääk 01.01.20xx 31.12.20xx AKTIVA Arvelduskonto 92,000 193,760 Nõuded ostjatele 0 90,000 Materjal ja varuosad 251,000 31,000 Käibevara kokku 343,000 314,760 Materiaalne põhivara Masinad ja seadmed 650,000 650,000 Masinate akumuleeritud kulum -98,000 -100,600 Immateriaalne põhivara Immateriaalne põhivara 0 0 Immateriaalse põhivara kulum 0 0 Põhivara kokku 552,000 549,400 AKTIVA KOKKU 895,000 864,160 PASSIVA (KOHUSTUSED JA OMAKAPITAL) Lühiaja...

VARAD (assets) Käibevarad (Short-Term Assets) Põhivarad (L Ostjate maksmata arved (Accounts Kontoritarbed Seadmed kuupäev Majandustehingute kirjeldus Raha (Cash) receivable) (Office Supplies) (Equipment) + (D) - (K) + (D) - (K) + (D) - (K) + (D) 01.12.2006 ...

Eksami kordamisküsimused Eksamitöö teooria test annab 25 punkti (testis on 40 küsimust, 45 min. Moodle-i põhine, üks katse). Test hõlmab loengute ja õpikute materjali (vt. Moodle-s iga teema juures kirjas). Eksamitöö ülesanded annavad 20 punkti (4 ülesannet, 50 min. Moodle-i põhine, üks katse). Eksamitöö tüüpülesanded on lahendatud seminarides 7, 8, 10, 11, 12. 1. Peamised põhjused, mis tekitavad ettevõtete poolse finantsteenuste ja –instrumentide nõudluse. Innovatsiooni ning arendustega seotud algsed kulutused Käibe- ning põhivara soetamiseks vajalik kapital Äritegevusi toetavate teenuste rahastamine Riskide juhtimiseks/maandamiseks Ettevõtte kapitalistruktuuri muutmiseks/restruktureerimiseks ning tootluse parandamiseks. 2. Peamised põhjused, mis tekitavad üksikisikute ja kodumajapidamiste poolse finantsteenuste ja –instrumentide nõudluse. Nende eesmärgid, eelistused ja nõudlus erinevate tarbitavate ...

1. Mis on finantsarvestuse ülesandeks, millele peab vastama esitatav informatsioon ja millest tuleb lähtuda finantsaruannete koostamisel? Finantsarvestuse ülesandeks on informatsiooni, mis on kasutatav juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmisel, genereerimine. Informatsioon peab ta olema tõene ja aus, asjakohane, usaldusväärne ja võrreldav. Finantsarvestuse ja finantsaruannete koostamisel tuleb lähtuda muu hulgas konservatiivsuse kontseptsioonist, mille puhul tuleb aruandeid koostada ettevaatlikult ja kaalutletult. Varade kajastamisel tuleb olla konservatiivne. Ühtlasi tuleb kajastada kõik teadaolevad ning potentsiaalsed kohustused, mille teke on tõenäoline ja suurust võimalik hinnata. 2. Loetle raamatupidamise korraldamise põhinõuded. Raamatupidamiskohustuslane on kohustatud: korraldama raamatupidamist nii, et o...

docstxt/14291647019267.txt

P10-2A päevaraamat Majandustehing Kuup. Kontod Deebet Kreedit 01.01.2007 Vana mootorsõiduki vahetamine samalaadse uue vastu Uue sõiduki turuhind 176 tuh, Mootorsõiduk (uue sõiduki soetusmaksumus) 146 000 vana vahetusväärtus 70 tuh, ülejäänud tasuti rahas. Akumul. depret. (vana mootorsõiduki) -90 000 Vana sõiduki bilansiline jääkmaksumus 40 tuh ja Mootorsõiduk (vana sõiduki soetusmaksumus) 130 000 vahetusväärtus 70 tuh, seega realiseerimata kasum 30 tuh, Raha (uue sõiduki turuhind 176 000 - vana sõiduki turuhind 70 000) ...

ANTUD Delta Corporation Finantsseisundi aruanne (väljavõte) 31.12.2004 Omakapital (Stockholders' equity) Aktsiakapital (Paid-in capital) Eelisaktsiad (Preferred stock) (5%, nimiväärtus 10 $ , lubatud emiteerida 50 000 tk, emiteeritud 0 tk) Lihtaktsiad (Common stock) (nimiväärtus 2 $, lubatud emiteerida 100 000 tk, emiteeritud ja käibel 10 000 tk) Aazio - lihtaktsiad (Paid in capital in excess of par - common) Aktsiakapital kokku (Total paid-in capital) Jaotamata kasum / kahjum (Retained earnings / deficit) Omakapital kokku (Total Stockholders' equity) VASTUSED ÕPIKU KÜSIMUSTELE 1. 5...

-1 400 ? ? ? ? OMAKAPITAL / OWNER'S EQUITY Intressikulu / interest expense D (-) K (+) ? 16 000 1 400 ? Lektor Eve Lamberg Finantsarvestus Present Value of a Bond market period interest rate PV PV n i of 1 single sum of single sum arvuta nüüdisväärtus, kui turuintressimäär on 8% (ka võlakirja intressimäär on 8%). If market Bond 8% interest rate interest

antud: Esitatud kasumiaruanne Old Victorian Bed and Breakfast Kasumiaruanne (Income Statement) 01.01. - 30.06 20X5 Tulud (Revenues) $ Omaniku investeering 300 000 Pangalaen 200 000 Tulud kokku: 500 000 Kulud (Expenses) Kinnisvara kulud -200 000 Maja renoveerimise kulud -150 000 Mööbli kulud -50 000 Köögitarvete kulud -10 000 Arv...

Varad/Assets = KOHUSTISED / LIABILITIES + OMAKAPITAL/OWNER'S EQUITY Pikaajalised Põhivara / kohustised / Kuupäev / ...

P9-2A 1. Hinnanguline kulu arvestus (Allowance Method) VARAD OMAKAPITAL Ebatõenäoline Ebatõenäolise laekumine (Allowance laekumise kulu Business transactions / Ostjate maksmata arved for Uncollectib...

RAAMATUPIDAMISBILANSS AASTA 2 AASTA 1 AK T I VA Käibevara 1. Raha ja pangakontod 2. Aktsiad ja muud väärtpaberid 3. Nõuded ostjate vastu 3.1. Ostjatelt laekumata arved 3.2. Ostjate vekslid 3.3. Ebatõenäoliselt laekuvad arved (miinusega) KOKKU rühm 3. 0 kr 0 kr 4. Mitmesugused nõuded 4.1. Nõuded tütar- ja emaettevõtetele 4.2. Nõuded sidusettevõtetele 4.3. Arveldused aktsionäridega 4.4. Muud lühiajalised nõuded KOKKU rühm 4. 0 kr 5. Viitlaekumised 5.1. Intressid 5.2. Dividendid 5.3. Muud viitlaekumised KOKKU rühm 5. 0 kr 6. Ettemakstud tulevaste perioodide kulud 6.1. Maksude ettemaksed ja tagasinõuded 6.2. Muud ettemakstud tulevaste perioodi...

OLEMASOLEVAD MATERIAALSED PÕHIVARAD (turuväärtuses) (Asutatava ettevõtte puhul omanike mitterahaline sissemakse omakapitali) Maa Hooned 0 Masinad ja seadmed 0 Bürootehnika 0 Mööbel ja muu inventar (rühmitatult) 0 Muud väikevahendid (rühmitatult) 0 Kasulik eluiga, aastat Amortisatsioonikulu aastas (krooni) 1. aasta 2.aasta 3.aasta 2,014 2,015 2,016 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 ...

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. ...

KAVANDATAVATE TULUDE - JA KULUDE ARUANNE (tuhat EUR) NIMETUSED 1 aasta 2 aasta 3 aasta Brutorealisatsioon 0,0 0,0 0,0 Käibemaks (-) 0,0 0,0 0,0 Netokäive 0,0 0,0 0,0 KULUD Töötasu 0 0 0 Sots.maks+töötusk. 34,0% 0 0 0 Materjal 0 0 0 Küte 0 0 0 Elekter 0 0 0 Vesi+kanal 0 0 0 Kindlustusmaksed 0 0 0 Põhivara kulum 0,0 0,0 0,0 Side+telefon 0 0 0 Reklaam+lepingutasud 0 0...

Eesti keskpank,ajalugu Eesti pank asutati 24.veebruar 1919.aastal(millega kinitati panga põhikiri) Lühike ajalugu: (1919-panga esimene president Mihkel Pung1927.a.Eesti pank reformiti iseseisvaks) 1989-1991-Oli Eesti ajaloos kaks suurt pööret-liitriigiga vägivaldselt ühentatud osast taas iseseisvaks riigiks saamine ja üleminek plaanimajanduselt turumajandusele. (venemaa) 1990 a.algul oli olukord Eesti Majanduses vilets,SKT kahanes.Igapäevaelus tõhendas see alalist ja kõikehõlmavat toidu-ja tarbekaubadefitsiiti.(toidu ja tarbekaubad muutusid defitsiidiks.Puudus oli sularahast,palkade ja pensionite maksmine hilines,mõeldi välja ostutsekid ja tsekiraamatud) Kriisi alguses polnud põhiprobleem selles,et kaupa oli vähe-hoopis raha oli liiga palju(eriti seni,kuni hüperinflatsioon inimeste hoiuseid veel lõplikult nullinud polnud),mistõttu rahavas ostis paaniliselt kõike kokku. Teine kaubanduspuuduse põhjus oli nõuk...

Valikvastustega küsimusi oli 24, igaüks andis 1,25 punkti..Kokku 30 punkti. Ka ülesanded annavad kokku 30 (8+5+8+5) punkti. 1) Esimene küsimus oli, millistest juhenditest peab lähtuma raamatupidamises (ERS, RTJ, IASB) 2) Milline konto on kontrapassivakonto (omaaktsiad, väärtusvähend, akumuleeritud kulum) 3) Kuidas tähistatakse sotsiaalmaksu kajastamist (mitmed raamatupidamiskanded, õige on D sotsiaalmaksukulu, K sotsiaalmaksuvõlg) 4) Kasumiaruanne on : d) aruandeperioodi tulud, kulud, kasum, kahjum 5) Aktsiad kajastatakse bilansis nimiväärtuses 6) Käibemaksu ülesanne, õige vastus oli käibemaksuvõlg mitte ettemakse (oli antud T- konto käibemaks ja seal oli D ja K poole peal numbrid) nb! Kordamine 3 ülesanne 7 7) Kui kohustuste kogusumma on 90 000 ja omakapitali summa on 250 000, siis varad kokku on 340 000 8) Statistilise meetodi väärtusvähendi moodustamise raamatupi...

Õppisin referaadi kirjutamisest üsna põhjalikult antud teema kohta. Lugesin palju rohkem informatsiooni ja allikaid, kui siia kirja sai pandud ning seetõttu sai teoreetiline pool hästi selgeks. Kõige keerulisem oli minu jaoks ingliskeelsest tekstist aru saamine, kuna ma ei olnud varasemalt võõrkeelse erialase kirjandusega kokku puutunud ning nägin paljusid termineid esmakordselt. KASUTATUD KIRJANDUS Alver, L., & Alver, J. (2017). Finantsarvestus. Tallinn: Deebet. IAS 37 Provisions, Contingent Liabilities and Contingent Assets. (2017). IFRS. Retrieved April 16, 2018, from http://www.ifrs.org/issued-standards/list-of-standards/ias-37- provisions-contingent-liabilities-and-contingent-assets/#about Kallas, K. (2002). Finantsarvestuse alused. Tallinn: Tallinna Raamatutrükikoda. Raamatupidamise Toimkonna Juhend 2. Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes. (2018). Kasutamise kuupäev: 16.04

Egle Moones 164998 TAF0070 Raamatupidamisbilanss (lihtsustatud) VARA (AKTIVA) Arvelduskonto 6,700 Hooned 210,000 Kaup 4,000 Maa 20,000 VARA (AKTIVA) KOKKU 240,700 Egle Moones 164998 TAF0070 KOHUSTISED JA OMAKAPITAL (PASSIVA) Osakapital 240,700 KOHUSTISED JA OMAKAPITAL 240,700 (PASSIVA) KOKKU PÄEVARAAMAT Summa Jrk nr Kuupäev ...

1) Raamatupidamise seadus: raamatupidamiskohustuslased, Algdokumendi nõuded, majandustehing, algdokumentide säilitamise kohustus, parandused algdokumentides ja registrites. 2) Tulu kajastamise tingimused. 3) Ettemaksete kajastamine. 4) Varude klassifikatsioon ning kuluarvestusmeetodid, varude kajastamine. 5) Põhivara klassifikatsioon, arvestuse põhimõtted, amortisatsiooni arvestus. 6) Tehingute kajastamine kontodel (Raha, varude, käibevarade, põhivarade, kohustiste, palga arvestus). 7) Mõisted: Vara, kohustis, omakapital, tulu, kulu, finantsvara, immateriaalne põhivara, materiaalne põhivara, õiglane väärtus, seotud osapooled. 8) Printsiibid: majandusüksuse printsiip, jätkuvuse printsiip, arusaadavuse printsiip, olulisuse printsiip, järjepidevuse ja võrreldavuse printsiip, tulude ja kulude vastavuse printsiip, objektiivsuse printsiip, konservatiivsuse printsiip, avalikkuse printsiip, sisu ülimuslikkuse printsiip.

SISUKORD 2.RTJ 4 "VARUD" ÜLESEHTUS.................................................................................4 2.1.Eesmärgid ja koostamise alused...........................................................................4 2.2.Rakendusala..........................................................................................................4 2.3.Mõisted.................................................................................................................5 2.4.Varude arvestuspõhimõtted..................................................................................5 2.4.1.Esmane arvele võtmine..................................................................................5 2.4.2.Arvestusmeetodid varude kulusse kandmisel................................................7 2.4.3.Edasine kajastamine......................................................................................7 ...

RAAMATUPIDAMISARVESTUSE ÜLDISELOOMUSTUS: Arvestuse mõiste ja terminoloogia: Arvestuse abil kajastatakse varade seisukorda ja liikumist. Ehk siis pannakse kirja kust varad tulevad ja kus neid kasutatakse. Arvestust peetakse selleks, et kontrollida ettevõtte tegevust ja suunata arengut. Arvestus on oma olemuselt ärikeel mida peaksid valdama kõik finantsharidust omavad isikud ja finants näitajatest huvitatud isikud. 1. ettevõtte tipp ja keskastme juhid või juhtkond. 2. osanikud/omanikud/ investorid 3. maksuamet/riik/ statistikaamet 4. pangad/laenuandjad 5. töötajad/raamatupidaja 6. kliendid ja hankijad Juhtimine-organisatsiooni tegevuse planeerimine ja operatiivarvestuse alusel juhtimine. Arvestus- majandusliku tehingu registreerimine mille alla kuuluvad ülesmärkimine, liigitamine, summeerimine, tõlgendamine. Mis on arvestus? ühe KT küsimus! Raamatupidamine-üks majandusliku arvestuse liikidest ja kujutab endast pidevate info süstematis...